Экономика простых вещей: программа не даст сбоя

– Дана Бейсеновна, на 15 августа сколько средств из 600 млрд тенге выделены банкам, и сколько из них освоены конечными заемщиками из приоритетных секторов экономики?

– Согласно действующим условиям программы, механизм выделения средств банкам и Аграрной кредитной корпорации (АКК) выглядит следующим образом. Национальным Банком РК за счет собственных средств и средств, находящихся в его управлении, осуществляется приобретение облигаций банков второго уровня (БВУ) и АКК на сумму до 600 млрд тенге. Хочу напомнить, что средства выделены на 2018-2020 годы.

При этом, не запрещается участие БВУ и АКК в программе за счет собственных средств.

На сегодня со стороны Нацбанка приобретено облигации четырех банков на общую сумму 115 млрд тенге: это АТФ Банк, Банк Центр Кредит, Нурбанк и Евразийский Банк. Из этой суммы, конечным заемщикам уже выделено 32 млрд тенге для реализации 73 проектов.

Примерно столько же проектов профинансировано за счет собственных средств Народного Банка, Форте Банка, Сбербанка, Банка RBK и Jysan Bank – 75 проектов на сумму 30 млрд тенге.

Важно, что независимо от источников финансирования, государством удешевляется стоимость кредитов предпринимателей до 6% и это позволяет создать действительно льготные условия для финансирования проектов.

Учитывая выгодность для предпринимателей, а также то, что программа направлена на точечное финансирование производств, ожидается значительное замещение импортируемых товаров на товары казахстанского производства. Это продовольствие, товары легкой промышленности, такие как одежда, постельное белье, обувь, а также мебель, строительные материалы и др.

Программа также призвана финансировать проекты социально-экономической направленности. По предложению МСХ, в целях снижения инфляции и недопущения роста цен на отечественную сельхозпродукцию, в программе заложено строительство оптово-распределительных центров. Они позволят исключить излишние цепочки перекупщиков, тем самым снизится конечная цена для потребителя. Кроме того, для наиболее востребованных у населения товаров, таких как пищевые товары и товары легкой промышленности, предусмотрена возможность финансирования проектов по всей цепочке добавленной стоимости – от сырья до готовой продукции.

Также, за счет поддержки в рамках программы социально значимых инициатив, озвученных Елбасы, также предусмотрено направление средств на строительство и реконструкцию объектов образования, студенческих общежитий и детских садов.

– В чём причина низкого освоения выделенных средств? Что говорят бизнесмены, почему они не хотят брать в кредит долгосрочные ресурсы для финансирования приоритетных секторов экономики?

– В целях оперативного выявления и устранения барьеров в реализации программы, по поручению Премьер-министра РК Аскара Мамина был создан проектный офис развития отраслей «экономики простых вещей».

С 27 марта, при поддержке НПП «Атамекен» практически на ежедневной основе мы собирали обратную связь от бизнеса, выявляли их заинтересованность и систематизировали проблемные вопросы. К данной работе были привлечены все регионы в режиме видеоконференцсвязи.

В итоге, в целях более эффективного освоения средств, в результате слаженной работы бизнеса, правительства и Национального банка, Программа была значительно усовершенствована:

- снижена конечная ставка для заёмщика с 8% до 6%;

- введен инструмент гарантирования;

- внедрен льготный период;

- возможность пополнения оборотных средств до 50% от суммы проекта;

- расширены перечень товаров и услуг, подлежащих финансированию до более 800 товаров и услуг.

Надо отметить, что впервые правительство предоставило такую возможность оперативного внесения изменений в программу в интересах отечественных производителей.

Проводимая работа приносит результат. На сегодня заинтересованность бизнеса растет и выражается в 1400 проектах на разных стадиях: от идеи до готового бизнес-плана. Также выросла динамика подачи заявок и их одобрения. На начальном этапе в БВУ было всего 10 проектов, на сегодня около 150 проектов уже одобрены, еще 207 находятся на рассмотрении в банках. В случае их одобрения, суммарная стоимость этих проектов составляет 330 млрд тенге, это уже более 50% всей выделенной суммы.

При этом, мы продолжаем работу по совершенствованию программы. Сегодня на повестке стоит вопрос о возможности финансирования оборотных средств до 100% и включения рефинансирования действующих кредитов предпринимателей на инвестиционные цели. Также рассматривается вопрос увеличения срока займа с 7 до 10 лет для инвестиционных проектов и расширения перечня видов товаров для финансирования.

– Финансирование каких наиболее крупных и перспективных проектов было одобрено банками? Приведите примеры?

На сегодня, в рамках программы уже профинансированы ряд крупных проектов, в частности в сфере пищевой промышленности: производство сахара (55 тыс. тонн в год), производство мяса (7 тыс. тонн в год), производство молока и молочных продуктов (18,25 тыс. тонн в год), производство овсяных хлопьев (10 тыс. тонн в год); в сфере АПК: выращивание овощей (850 тонн в год), выращивание фруктов (600 тонн в год), производство мяса птицы (3,9 тыс. тонн в год); в сфере легкой промышленности: производство мужских костюмов (120 тыс. штук в год), производство носков (500 тыс. пар в год), производство обуви (130 тыс. пар в год); в сфере строительства: производство строительных сухих смесей (120 тыс. тонн в год); в сфере машиностроения: производство аккумуляторов (около 3 млн. штук в год); в сфере агрохимии: производство азотосодержащих удобрений; в сфере мебельной промышленности: производство мебели (7,1 тыс. штук в год); в сфере услуг: 5 проектов по строительству оптово-распределительных центров на сумму 2,7 млрд. тенге.

Хотелось бы отметить, что программа не ограничивает проекты бизнеса как по категориям (малый, средний, крупный) для участия, так и по суммам проекта. Задача состоит в освоении широкой номенклатуры товаров народного потребления. Как отмечал Елбасы, это важно не только для реализации экспортного потенциала, но и насыщения внутреннего рынка отечественными товарами.

– Дана Бейсеновна, есть ли претензии к банкам второго уровня по работе с выделенными средствами?

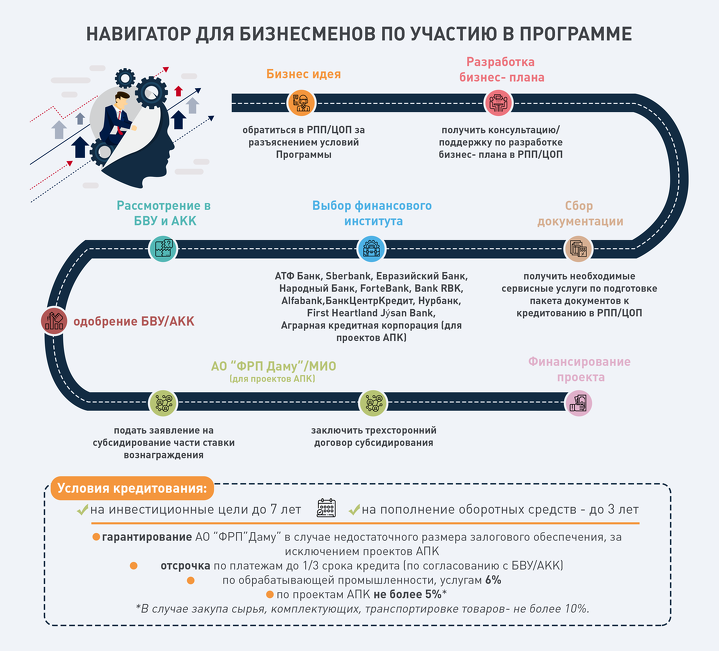

– Во-первых, на сегодня в программе участвуют 10 БВУ, из них: 4 банка - за счет облигационных займов и 6 - за счет собственных средств.

По линии проектов в сфере обрабатывающей промышленности и услуг, банки являются основными операторами финансовых средств. Соответственно, от БВУ зависит многое в части скорости и качества освоения выделенной суммы. Поэтому, проектный офис находится в постоянном конструктивном диалоге со всеми БВУ и Ассоциацией финансистов Казахстана.

Во-вторых, в ходе встреч с предпринимателями была выражена обеспокоенность о требовании некоторыми банками излишней документации, к примеру, оффсетных контрактов. Мы понимаем, что речь идет о внутренних процедурах по оценке рисков в связи повышенной ответственностью. Но хотелось бы, чтобы банки не устанавливали излишних дополнительных барьеров для предпринимателей. К сожалению, анализ показывает, что проекты в банках могут рассматриваться более двух месяцев. И не всегда на выходе - одобрение кредита.

Во-третьих, несмотря на аграрную структуру экономики, банки с осторожностью берутся за проекты бизнеса в сфере АПК в связи с наличием отраслевых рисков кредитования сельскохозяйственных предприятий. Речь идет о сезонных особенностях сельхозпроизводства, его зависимости от природно-климатических условий, отсутствии у заемщиков ликвидного обеспечения кредитов, а также трудностях, связанных с реализацией продукции, и так далее.

Учитывая это, на сегодня наблюдается низкое освоение средств, выделенных на производство в АПК по сравнению с другими отраслями. Для решения данного проблемного вопроса, с июля этого года в механизм кредитования включена Аграрная кредитная корпорация, как оператор именно по проектам АПК. АКК отличается от обычных банков лояльной политикой по рассмотрению проектов сельхозпроизводителей. Мы ожидаем достижение значимых результатов в данной отрасли после утверждения необходимой внутренней документации и активного вовлечения АКК в программу.

– Как распоряжаются банки не освоенными выделенными на кредитование бизнеса средствами? Им выгодно их не осваивать?

– Как отмечено ранее, 4 банка участвуют в программе за счет выпуска облигационных займов. Согласно условиям программы, облигации банков приобретаются Национальным банком под 11% годовых, со сроком погашения до 7 лет на принципах идентичных кредитованию, возвратности, срочности и платности. То есть, по истечению срока выпущенной облигации, банк обязан вернуть Национальному банку выделенные средства с выплатой соответствующего процента. Банкам совершенно не выгодно не осваивать привлеченные средства, поскольку если банк не совершает кредитные операции, то он лишается возможности получения прибыли, это около 4%.

– На каких условиях предпринимателям предоставляют в кредит данные средства?

– Предприниматели могут получить финансирование до 7 лет на инвестиционные цели, до 3 лет на пополнение оборотных средств, сумма проекта не лимитирована программой. Как было отмечено, могут участвовать все субъекты бизнеса независимо от категории. Конечная ставка для заемщика – 6% для проектов в сфере обрабатывающей промышленности и услуг и 5% для проектов АПК по модернизации и технологическому перевооружению предприятия. Для закупа сырья, комплектующих и транспортировки ставка – 10% (также только для проектов АПК). В целях уравнения условий кредитования, мы прорабатываем вопрос совместно с МСХ по снижению ставки на пополнение оборотных средств по проектам АПК до 6%.

Помимо низких ставок кредитования, в программе предусмотрена возможность по «отсрочке» платежей как по основному долгу, так и по вознаграждению на срок не более ⅓ срока кредита. В целом, условия программы льготного кредитования по сравнению с иными действующими программами наиболее привлекательные, так как при ее разработке учитывалось не только текущее состояние отраслей «экономики простых вещей», но и состояние развития действующего бизнеса.

– Для каких секторов экономики предусмотрено финансирование и какие темпы роста показывают эти отрасли? В них наблюдается сейчас застой, рост, падение оборотов?

– Одной из главных отличий программы льготного кредитования проектов «экономики простых вещей» от остальных программ заключается в том, что здесь таргетируется развитие производств конкретных товаров и услуг, а не целых отраслей и секторов. В первую очередь, мы исходили из ежедневных потребностей граждан.

При подготовке программы, учитывая обусловленную сумму (600 млрд тенге), необходимо было определить первостепенные критерии к отбору товаров и условий кредитования.

Так, были одобрены следующие подходы:

- поддержка производств, для которых в РК имеется высокий спрос и необходимое сырье для налаживания производства;

- поддержка проектов по принципу «от сырья до готовой продукции» в целях развития полноценной цепочки добавленной стоимости;

- поддержка производств товаров с высоким потенциалом для экспорта.

В первую очередь, к категории такой продукции попали продовольственные товары, такие как сахар, мясо, молочная продукция и прочее, а также базовые предметы легкой промышленности, строительные материалы и мебель.

Хотелось бы подчеркнуть, впервые при кредитовании проекта во внимание берется не только вид деятельности предпринимателя, но и конечный товар, который он будет выпускать. Это дает гарантии точечного доведения финансовых средств на развитие производств таргетируемых товаров и значительно облегчает возможность проведения мониторинга эффективности программы.

Как уже отмечалось ранее, наряду с товарами, правительством было поддержано развитие ряда видов услуг. Это строительство ОРЦ, студенческих общежитий, и услуги, направленные развитие внутреннего туризма.

Сегодня, в рамках установленных критериев и подходов прошедшей осенью сформирован перечень, включающий более 800 видов товаров и услуг, привязанных к 108 видам экономической деятельности ОКЭД.

– По каким причинам чаще всего банки отказывают предпринимателям в финансировании по этой линии выделенных средств?

– К наиболее распространенным причинам отказа относятся: отсутствие постоянного дохода или его недостаточный размер, излишняя закредитованность, наличие плохой кредитной истории, недостаточная залоговая база. Бывают случаи, когда банки отказывают заемщикам с отличной кредитной историей и устойчивым доходом. В основном, это происходит вследствие допущения ошибок заемщиков по предоставляемой документации или неправильного толкования тех или иных требований банка.

– Дана Бейсеновна, дайте совет предпринимателям, что нужно сделать, чтобы повысить шансы на одобрение финансирования их проекта?

– Согласно данным Ассоциации финансистов Казахстана наиболее частые допускаемые ошибки бизнеса выявляются в процессе сбора документации. Это некорректная финансовая отчетность, юридические замечания по предоставляемому залогу и несоответствие технических характеристик.

Бизнес сегмент малого и среднего бизнеса имеет сравнительно низкую по качеству отчетность, которую невозможно принять на рассмотрение банками без доработки. Это затягивает процесс рассмотрения кредитных заявок на недели, а иногда на месяцы.

Также предоставление неполного пакета документов, предоставление неактуальной информации, несоответствие внутренних документов клиентов законодательству РК также тормозит процесс рассмотрения заявок клиентов.

В этой связи, предпринимателю кроме условий, предусмотренных программой, перед сдачей документов в банки необходимо учесть вышеуказанные ошибки.

Для удобства предпринимателей, с марта этого года в целях постоянного сопровождения и консультирования субъектов бизнеса от стадии идеи до ее реализации, во всех 17 регионах страны на базе региональных палат предпринимателей созданы региональные проектные офисы, куда привлечены представители госорганов, институтов развития и банков. На базе центров обслуживания предпринимателей создан штаб кредитных консультантов из числа участвующих в программе банков второго уровня. Поэтому, предприниматель, проявляющий интерес участвовать в программе в любой момент может обратиться за помощью в Региональные проектные офисы, АО «Фонд развития предпринимательства «Даму» и в сами БВУ.

– В завершение, каким образом НПП «Атамекен» стимулирует бизнесменов осваивать выделенные кредитные ресурсы? Это помогает?

– Первое, НПП «Атамекен» проводит широкомасштабное информирование бизнеса о наличии данной программы и ее условиях, для этих целей задействованы как центральный аппарат, так и 17 региональных палат, вплоть до районных филиалов (188 филиалов).

Второе, на площадке НПП «Атамекен» осуществляет деятельность проектный офис, который ведет работу по выявлению и устранению барьеров для успешной реализации программы, благодаря работе проектного офиса внесено 3 пакета поправок в программу, которые сделали ее более привлекательной для бизнеса.

Третье, НПП «Атамекен» ведет сопровождение проектов. Начиная от этапа разработки бизнес плана, до финансирования в БВУ и получения субсидирования.

При всем этом, данная работа проводится в комплексе с решением системных проблем в отраслях «экономики простых вещей». Так, под председательством заместителя Премьер-министра РК Жениса Касымбека и при постоянном участии Министерства индустрии и инфраструктурного развития и НПП «Атамекен», на площадке правительства находят решения вопросы по сбыту отечественных товаров в закупках и через систему торговли, развитию сырьевой базы, защите внутреннего рынка и борьбе с нелегальным оборотом.

По поручению Премьер-министра РК, впервые заложена практика, когда практически на еженедельной основе собираются представители госорганов, институтов развития и отечественный бизнес для действенного решения актуальных проблем, которые находят применение.

Мы готовы отдельно рассказать по каждому направлению работы проектного офиса.