There will be blood

Обвальное падение цен на нефть может быть вызвано желанием основных производителей убрать одного из конкурентов

Драматическое снижение цен на нефть, начавшееся в июне прошлого года и продолжающееся до сих пор, со $114 за баррель в июне 2014 года до $46 во второй декаде января 2015 года актуализирует четыре вопроса:

1. На какой отметке остановится падение цен на нефть?

2. Как долго продержатся цены на минимуме?

3. Каков будет потолок возможного роста цен в будущем?

4. Что делать Казахстану в условиях низких цен на нефть?

Дать точные ответы на первые три вопроса нереально, хотя бы потому, что факторов, определяющих рыночное поведение нефти, слишком много и большинство из них находятся в непубличной сфере. Но можно очертить общие контуры и предположить возможные варианты развития событий.

Спрос и предложение

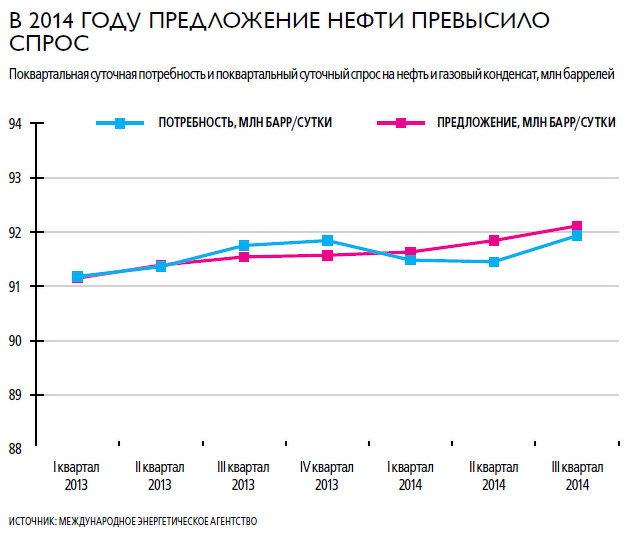

По данным Международного энергетического агентства (МЭА), начиная с третьего квартала прошлого года наметилось устойчивое превышение предложения нефти над спросом (см. график). В том, что сложилась подобная ситуация, сыграли свою роль следующие факторы.

- Почти максимальная загрузка (94%) нефтеперерабатывающих мощностей в США, сопровождающаяся сокращением импорта за счет роста собственной добычи. Суточная добыча в среднем за год увеличилась с 7485 тыс. баррелей в 2013 году до 8549 тыс. баррелей в 2014-м. Импорт при этом сократился с 7744 тыс. баррелей в сутки до 7176 тыс. баррелей соответственно. В довершение начиная со второго полугодия прошлого года США экспортируют примерно 0,4 млн баррелей в сутки (данные взяты с сайта US Energy Information Administration – Департамента энергетической информации США). Легко подсчитать, что на мировом рынке оказался почти 1 млн баррелей непристроенной нефти.

- Россия весь 2014 год наращивала добычу нефти и газового конденсата – суточная добыча во втором полугодии в сравнении с первым выросла примерно на 188 тыс. баррелей. Правда, экспорт слегка сократился – примерно на 123 тыс. баррелей в день. Соответственно, Россия не делает погоду на мировом рынке нефти, во всяком случае сейчас.

- Саудовская Аравия уже заявила, что не собирается ни снижать добычу, ни сокращать экспорт. По заявлениям ее официальных представителей, главная задача для королевства – сохранение своей доли на рынке. Тем не менее с сентября по ноябрь включительно добыча нефти сократилась с 9,73 млн баррелей в сутки до 9,61 млн баррелей (данные МЭА), что не оказало существенного влияния на мировые рынки. Более того, Саудовская Аравия постоянно снижает цены на нефть, поставляемую в США и азиатские страны.

4. Уровень потребления нефти в Китае в течение прошлого года рос медленнее, чем в предыдущие годы, – годовой прирост сократился с 0,4 млн баррелей в сутки в 2012 году до 0,2 млн баррелей в 2014 году. Добыча же оставалась неизменной – 4,2 млн баррелей в сутки (данные МЭА). Таким образом, Китай сегодня не оказывает существенного влияния на мировые рынки нефти.

5. По данным МЭА, Европа (страны ОЭСР) постоянно снижает уровень потребления нефти – с 13,8 млн баррелей в сутки в 2012 году до 13,5 млн баррелей в 2014-м. И, судя по всему, не стоит рассчитывать на рост потребления и в этом году.

Таким образом, даже краткий и неполный обзор показывает, что негативные тенденции на рынке нефти сложились как из-за роста добычи в США, так и ввиду замедления потребления в основных экономиках мира.

Когда нащупаем дно?

Снижение цен на нефть прекратится, когда наступит одно из двух событий (или оба одновременно): сократится предложение нефти, вырастет спрос.

Вряд ли мы увидим серьезное снижение предложения от «слабых» стран, таких как Венесуэла, Нигерия, Иран, Ирак и т. п. Для них экспорт нефти является чуть ли не единственным источником существования, и они просто не могут сократить его.

Среди лидеров производства – Саудовской Аравии, России и США – каждый может в любой момент дойти до такого положения, когда текущие цены сделают невозможным продолжение добычи. Но назвать эту цену сейчас невозможно – нет необходимого количества объективной информации. Самые главные вопросы: окажут ли федеральное правительство США и местные органы власти поддержку нефтедобывающим компаниям; в какой мере сможет поддержать нефтяную отрасль правительство России; до какой степени готово опустить уровень жизни правящая династия в Саудовской Аравии.

Что касается роста спроса, то не стоит ожидать его серьезного увеличения ни со стороны Китая, ни со стороны Европы.

У Китая главная задача – аккуратно сдуть пузыри, раздутые в прошлые годы, и остудить собственную экономику. Потребление будет расти, но теми же невысокими темпами.

Если говорить о Европе, то диспропорции в развитии среди членов ЕС, их разнонаправленные стратегии развития, высокий уровень бюрократизации в принятии реше-ний дают мало надежд на скорый экономический рост.

Поэтому нам не остается ничего иного, как следить за развитием событий и внимательно изучать доступную статистику. Как только мы увидим, что добыча в одной из основных стран существенно, на 0,5–1,0 млн баррелей в сутки, снизилась, то это будет звоночком, означающим, что дно близко.

Как долго цены на нефть будут низкими?

Ответ на этот вопрос пока можно искать не столько в серьезном экономическом анализе, сколько в различных конспирологических теориях.

Например, в такой: каждый из трех основных игроков на понижение цены на нефть – Саудовская Аравия, Россия и США – имеет своей задачей на долгий срок убрать хотя бы одного конкурента. Тогда важно не просто достигнуть минимума цены, после которой конкурент станет сокращать добычу, но и продержать ее столько, сколько необходимо, чтобы проигравший не смог оправиться, то есть от двух до пяти, а то и больше лет.

Подписывайтесь на наш канал в Telegram