Котировки нефти на пике последних пяти месяцев

Санкции против Венесуэлы и эскалация конфликта в Ливии поддерживают рынок угледовородов

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

В пятницу, 5 апреля, на валютных торгах KASE курс доллара США практически отыграл все потерянные в течение недели позиции и закрылся на уровне 379,84 тенге за доллар (+1,55 тенге) при пониженном объёме торгов 93,8 млн долларов США (+8,6 млн). Курс российского рубля тем временем вырос до отметки 5,82 тенге за рубль (+1 тиын). Отметим, что нацвалюта во время сессии KASE продолжила сонаправленное движение с российским рублём и котировками нефти. Однако уже после закрытия торгов KASE цены на нефть продемонстрировали резкий рост, а рубль – умеренное укрепление, что создаёт предпосылки для ревальвационной динамики тенге на сегодняшних торгах.

Между тем за четвёртый квартал 2018 внешний долг страны сократился на 2,5 млрд долларов США (за счёт снижения задолженности небанковского сектора экономики) и по состоянию на 01 января 2019 года составил 158,8 млрд долларов, или 93,1% к ВВП (-9,5% по итогам года). В структуре внешнего долга по-прежнему преобладает межфирменная задолженность (63,6%), внешний долг других секторов перед несвязанными кредиторами занимает 25,0%, государственный внешний долг (правительство и НБРК) – 7,8%, внешние обязательства сектора «Банки» (БВУ и АО «Банк развития Казахстана») – 3,6%.

На текущей утренней курс доллара на KASE (10:37 AST) составляет 380,35 тенге, что на 51 тиынов выше уровня закрытия предыдущих торгов.

Курс USDKZT

Источник: KASE

Краткосрочные ставки денежного рынка в пятницу продемонстрировали разностороннюю динамику также при низких объёмах торгов. Средневзвешенная стоимость привлечения тенговой ликвидности под доллар США (своп) снизилась до уровня 6,11% с 7,15% годовых ранее, в то время как стоимость привлечения/размещения по операциям репо не изменилась – 8,25% годовых. Совокупный объём сделок составил 251,2 млрд тенге по сравнению со среднесуточным объёмом с начала года 317,2 млрд тенге.

Почему мир рискует захлебнуться от переизбытка нефти

Об этом говорили в Хьюстоне на CERAWeek 2019 - «нефтяном Давосе» →

В то же время на депозитном аукционе отмечалось снижение объёма размещения – Нацбанк привлёк 30,0 млрд тенге (-79,0 млрд тенге) при средневзвешенной доходности 8,93% годовых (+11 б.п.). Таким образом, задолженность Нацбанка по недельным депозитам к концу недели незначительно выросла до уровня 338,2 млрд тенге (+7,2 млрд тенге), тогда как объём задолженности по нотам в обращении вырос более выраженно, до отметки 4,2 трлн тенге (+0,4 трлн тенге). Из событий на долговом рынке отметим размещение облигаций KZ2C00005833 (BASPb3) АО «ИО «Баспана» на сумму 9,9 млрд тенге под 9,6% годовых.

В минувшую пятницу фондовый индекс KASE завершил торги с умеренным ростом – плюс 0,27%, до 2 449,66 пункта. Торги проходили при невысокой активности – совокупный объём торгов немного снизился - на 15,3%, до 73,4 млн тенге. Умеренные покупки наблюдались в акциях группы KAZ Minerals (+0,8%) и КазТрансОйла (+0,8%). Из прошедших событий отметим подтверждение рейтинговым агентством Fitch долгосрочных рейтингов дефолта эмитента (РДЭ) Банка ЦентрКредит на уровне «B-» со «Стабильным» прогнозом. РДЭ и рейтинг поддержки БЦК подкрепляются вероятностью господдержки. Одновременно Fitch отозвал все рейтинги фининститута по коммерческим причинам. Акции банка в пятницу закрылись со снижением на 0,26%.

В то же время основные фондовые индексы США выросли в пятницу (в пределах 0,2-0,6%) на фоне публикации позитивных данных по рынку труда, новостей по урегулированию торговых споров между США и КНР. Так, безработица в стране в марте ожидаемо сохранилась на отметке 3,8%, при этом число рабочих мест в несельскохозяйственных отраслях экономики увеличилось на 196 тыс. при прогнозах роста только на 175 тыс. (в феврале рост составил только 33 тыс.). Почасовая заработная плата в стране в марте составила 27,7 доллара, что на 3,2% больше в годовом выражении и на 0,1% в месячном (в феврале рост показателя составлял 3,4% и 0,4% соответственно). Позитивные новости по торговым переговорам Вашингтона и Пекина также способствовали улучшению настроений инвесторов. Президент США Дональд Трамп заявил о том, что Вашингтон и Пекин близки к торговому соглашению, о котором может быть объявлено в течение четырех недель. В свою очередь вице-премьер госсовета КНР Лю Хэ заявил, что Китай и США провели продуктивные консультации и добились прогресса по тексту торгового соглашения.

На фоне ослабления опасений по поводу замедления темпов роста экономики США индекс доллара в пятницу достиг максимального уровня текущего года и закрылся на отметке 97,39 пункта (+0,08%). При этом некоторое давление на американскую валюту оказал очередной призыв Трампа к Федрезерву снизить процентные ставки. При этом он также призвал регулятора принять другие нетрадиционные меры, чтобы ослабить давление на экономику. Между тем фунт стерлингов в пятницу ослаб на 0,31% на фоне сохраняющейся неопределённости по выходу Великобритании из ЕС. В пятницу премьер-министр Тереза Мэй официально попросила у Евросоюза отложить выход страны из ЕС до 30 июня. По словам Мэй, она намерена обсудить варианты выхода из кризиса с лидером Лейбористской партии Джереми Корбином и другими оппозиционными политиками. Свой ответ лидеры стран - членов Евросоюза должны будут дать на саммите 10 апреля. Напомним, ранее Тереза Мэй уже просила ЕС отложить дату Brexit на конец июня – но тогда ЕС ответил отказом и дал лишь короткую отсрочку до 12 апреля.

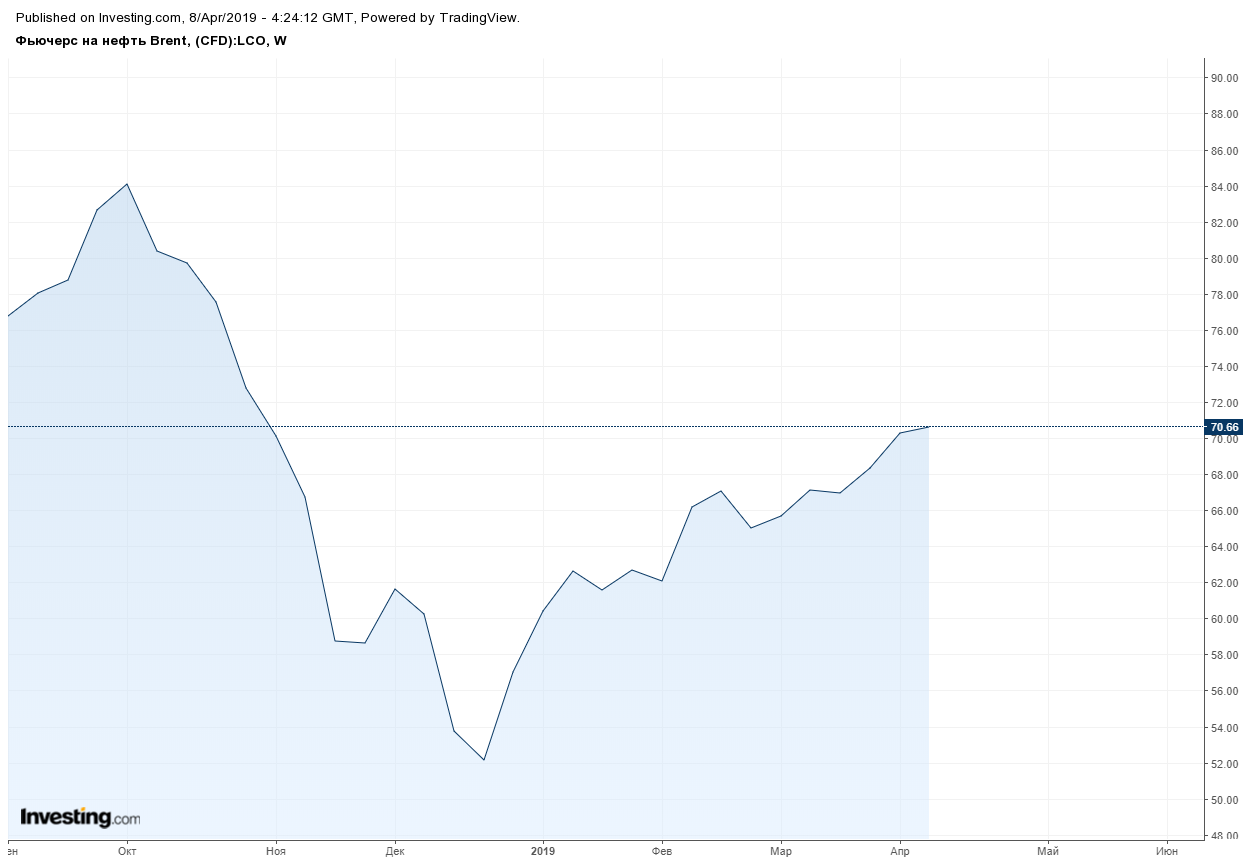

Стоимость нефти Brent в пятницу превысила отметку 70,0 долларов за баррель (+1,35%), несмотря на резкий рост буровых установок в США (+15 единиц). Поддержку котировкам помимо надежд на торговое перемирие между США и Китаем оказали дополнительные санкции против венесуэльского флота и эскалация конфликта в Ливии. Так, США ввели санкции против 34 судов и двух компаний, которые принимают участие в транспортировке венесуэльской нефти. В дополнение, начало боевых столкновений между силами возглавляющего Ливийскую национальную армию фельдмаршала Халифа Хафтара и представителями правительства национального единства могут привести к перебоям с поставками из Ливии. Ранее стало известно, что итальянская нефтегазовая компания Eni решила эвакуировать из республики свой персонал.

Нефть Brent

Источник: Investing

По итогам пятничных торгов на Московской бирже курс доллара США снизился на 0,20%, до 65,35 рубля за доллар, тогда как за неделю доллар подешевел на 0,43%. При этом рубль укрепляется, несмотря на возросшие санкционное риски. Отметим, что на прошлой неделе в конгресс США был внесён законопроект о новых санкциях против России (DETER Act). Новые ограничения могут коснуться банковского, энергетического и оборонного секторов экономики, а также госдолга РФ. Однако, несмотря на риск новых санкций, сохраняется высокий интерес инвесторов к гособлигациям РФ. Так, доходность 10-летних гособлигаций РФ за прошедшую неделю снизилась на 7 б.п., до 8,35% годовых. Из последних данных следует, что доля нерезидентов в ОФЗ по состоянию на 01 марта составила 25,9% против 25,0% месяцем ранее. Между тем некоторое давление на рубль на сегодняшних торгах может оказать понижение прогноза роста экономики России Всемирным банком. Так, прогноз по росту ВВП РФ в 2019 был снижен по сравнению с январским прогнозом с 1,5% до 1,4%, но прогноз на 2020–2021 сохранён на уровне 1,8%. В докладе Всемирного банка отмечается, что риски замедления роста российской экономики связаны с потенциальным расширением санкций, ухудшением настроений на финансовых рынках и резким падением цен на нефть.

В центре внимания рынков на текущей неделе, помимо дальнейшего развития событий вокруг торговых переговоров и ситуации вокруг Brexit, также будут заседание ЕЦБ (10.04), данные по индексу настроения потребителей в США (12.04), данные по торговому балансу КНР (12.04), которые могут в определённой степени повлиять на сентимент на рынках.

События в Казахстане

- Всемирный банк прогнозирует рост ВВП Казахстана в 2019 на уровне 3,5%.

- Об изменениях во внешнем долге Казахстана за 4-й квартал 2018 года.

- Moody’s: Доля проблемных займов в банковском секторе РК составляет 20%.

- Какие изменения произошли во внешнем долге Казахстана.

- Какие кадровые назначения произошли в Казахстане в первую неделю апреля.

Корпоративные события

- Fitch подтвердило рейтинги трех казахстанских институтов развития.

- Fitch повысило рейтинги КазАгро до уровня «BBB», прогноз «Стабильный».

- Акционеры АО "Kaspi Bank" утвердили финансовую отчётность и порядок распределения чистого дохода банка за 2018 год.

- Совет директоров АО "Народный сберегательный банк Казахстана" одобрил четвёртый выпуск облигаций в пределах облигационной программы и их размещение на бирже МФЦА.

- О "Ипотечная организация "Баспана" привлекло на KASE 05 апреля 9,9 млрд тенге.

- АО "Национальная компания "КазМунайГаз" сообщило о полном досрочном выкупе международных облигаций XS1134544151, US48667QAK13 (KMGZe9).

Международные события

- Всемирный банк понизил прогноз роста экономики России.

- Мэй просит ЕС отложить Brexit до 30 июня.

- В Белом доме отказались предоставить демократам налоговые документы Трампа.

- Новак: РФ может добыть 556-560 млн т нефти в 19 году, если сделка ОПЕК+ не будет продлена.

- Fitch прогнозирует снижение спроса на нефть в 19 году вслед за мировой экономикой.

- АБР: Снижение цен на нефть окажет давление на экономику стран Центральной Азии.

- Россия выиграла в ВТО спор о транзите украинских товаров.

- Обострение в Ливии: более 20 погибших, западные страны эвакуируют своих граждан.

- Россия заблокировала заявление Совбеза ООН по Ливии.

- Нетаньяху пообещал аннексировать территории поселений на Западном берегу.