Тяжелое наследие

Бум потребительского кредитования уходит из Казахстана, оставляя после себя растущий объем невозвратных кредитов

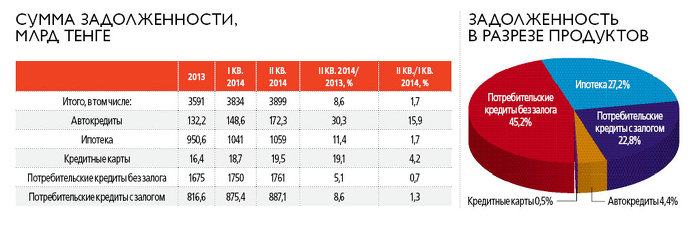

Рынок потребительского кредитования страны в целом за первое полугодие 2014 года показал рост суммы задолженности на 8,6%, достигнув показателя в 3,9 трлн тенге. При этом темпы роста рынка замедляются, а доля NPL увеличивается. К такому выводу пришли эксперты «Первого кредитного бюро» в своем исследовании «Рынок потребительского кредитования по состоянию на 01.07.2014».

Исследование строится на информации, полученной компанией от финансовых организаций Казахстана. Forbes Kazakhstan там сообщили, что подобные отчеты станут регулярными. Более того, к своему десятилетию, которое отмечается в этом месяце, «Первое кредитное бюро» планирует запустить кредитные рейтинги субъектов МСБ.

«С одной стороны, возможно, рынок оказался подвержен ограничительным мерам государства с целью регулирования, с другой – могли сыграть роль факторы сезонности и замедления розничного потребления на фоне девальвации тенге», – комментируют авторы снижение темпов роста рынка потребительского кредитования.

Рост суммы задолженности в течение шести месяцев нынешнего года произошел во всех сегментах розничного кредитования. Наиболее высокую динамику роста показало автокредитование (+30,3% относительно декабря 2013 года), однако в абсолютном выражении основной прирост рынка произошел за счет ипотечного кредитования, которое прибавило 108,4 млрд тенге, достигнув значения 1,06 трлн тенге.

Если рассматривать изменение рынка в течение второго квартала 2014 года, то здесь наблюдается незначительный прирост суммы задолженности по потребительским кредитам (на 0,8% – до 3,9 трлн тенге). Наибольший рост, как в абсолютном, так и в относительном выражении, идет в сегменте автокредитования (+23,7 млрд тенге, или на 15,9%). Сумма задолженности по беззалоговым потребительским кредитам за второй квартал увеличилась на 0,7%.

«За период 2010–2013 годов прослеживается опережение темпов роста количества заемщиков над темпами роста суммы задолженности. Однако результаты первого полугодия 2014 года относительно конца 2013 года показывают противоположный тренд, что отчасти связано с эффектом от девальвации тенге и, вероятно, с накоплением NPL», – указывается в исследовании. Так, количество активных заемщиков выросло за первое полугодие на 5,9%, достигнув 4,2 млн человек, в то время как сумма задолженности повысилась несколько значительнее (на 8,6%).

По данным «Первого кредитного бюро», средний размер кредита (независимо от продукта) не претерпел значимых изменений и составляет 638,7 тыс. тенге. Отношение количества кредитов к числу заемщиков снизилось со своих максимальных значений (1,48) в 2012 году до 1,44 по состоянию на 1 июля 2014 года. «С начала текущего года тенденция к перекредитованности остается несущественной. Показатель 1,44 относительно невелик: так, в России в среднем на одного заемщика приходится 1,7 кредита (по данным «Объединенного кредитного бюро»), в США только по кредитным картам – в среднем 3,5 заемщика в 2012 году», – констатируют в «Первом кредитном бюро».

Основная масса заемщиков (84,9%) относится к сегменту потребительских беззалоговых кредитов. При этом доля потребительского кредитования в общей сумме задолженности составляет 45,2%. В плане отношения количества заемщиков к числу экономически активного населения страны наблюдается рост показателя, особенно для заемщиков в сегменте потребительских кредитов без залога – за период с декабря 2009-го по второй квартал 2014 года он вырос в 2,3 раза (с 19,3 до 43,5%).

В течение первого полугодия текущего года продолжили расти суммы просроченных кредитов. Кредиты с просрочкой 90+ дней по состоянию на 1 июля 2014 года составили 931,7 млрд тенге (23,9% от задолженности), тогда как по итогам 2013 года NPL равнялись 767,1 млрд тенге (21,4%).

«Тренд, когда NPL снижаются за счет возрастающих объемов выдачи кредитов (основной рост потребительского кредитования приходился на 2012–2013 годы), характерен для всего рынка в целом и несет риск ухудшения качества портфеля в будущем», – делают вывод авторы исследования.