Умут Шаяхметова, глава Народного банка: Очистка стрессом

Народный банк расчищает кредитный портфель и интегрирует новый институт в свою группу

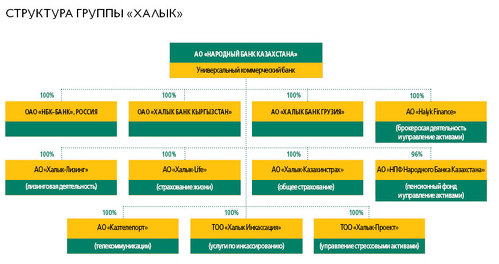

Народный банк Казахстана попал на 1682-е место в рейтинге самых больших компаний мира Global 2000 журнала Forbes. Крупнейший финансовый институт Казахстана имеет самую большую базу клиентов в стране и дочерние банки в России, Грузии и Кыргызстане. В группу Народного входят как сам банк, так и страховое, лизинговое, брокерское подразделения, телекоммуникационная и инкассаторская компании. Несмотря на ряд негативных внешних факторов, оказавших существенное влияние на развитие казахстанского финансового рынка, группа завершила год с ростом ключевых показателей.

Рост вопреки

«Прошлый год был для нас сложным. Все началось с января, когда было объявлено о старте пенсионной реформы и передаче накопительных пенсионных фондов в состав ЕНПФ, – вспоминает председатель правления АО «Народный сберегательный банк Казахстана» Умут Шаяхметова. – Реформирование накопительной системы сильно нас задело, потому что у группы был самый крупный в стране пенсионный фонд с долей на рынке в 33%».

Капитализация Народного банка снизилась примерно на $450 млн. После того как о пенсионной реформе было только объявлено, цена ГДР сразу упала с $9 до 7,4, или на 17,8%.

«Я считаю, – продолжает Шаяхметова, – те задачи, которые декларировались при принятии решения о создании ЕНПФ, пока так и не достигнуты. Имею в виду более высокую доходность пенсионных активов в составе Единого накопительного пенсионного фонда, его более высокую надежность и снижение расходов.

Только мы разобрались с вопросом пенсионного фонда, как через полтора месяца перед нами возник вопрос возможной покупки БТА Банка. Изначально такое предложение с нами не обсуждалось, мы узнали об этом из СМИ, – признается собеседница. – Нам предложили акции БТА за наш пенсионный фонд. Стоит ли говорить, что и эта новость заставила рынки отреагировать соответственно, что в итоге также отразилось снижением нашей капитализации».

Поэтому, подводя итоги 2013 года, можно сказать, что у Народного банка он прошел под знаком двух тем – НПФ и БТА.

О приложенных усилиях, к примеру, говорит тот факт, что банк сформировал группу из 40 собственных сотрудников, которая работала над проектом, оценивала варианты предполагаемой сделки по БТА. Помимо этого, к работе над этим проектом были привлечены и внешние консультанты, инвестиционные банки, аудиторы, юристы, которые занимались дью-дилидженс БТА. Была проведена полная оценка БТА и пенсионного фонда Народного банка. В результате стороны не пришли к общему мнению с ФНБ «Самрук-Казына» по взаимоприемлемой цене сделки.

В итоге, несмотря на значительное падение доходов из-за реформирования пенсионного рынка, Народный банк закрыл год с ростом в целом по группе. По итогам 2013 года чистый доход банка и его дочерних организаций вырос на 3,5% по отношению к 2012 году, достигнув цифры 72,4 млрд тенге. При этом собственный капитал увеличился на 15,5%, активы – на 4,1%. Возврат на средний собственный капитал (RоAE) составил 20,8% годовых, возврат на средние активы (RоAA) – 2,9% годовых. За прошлый год Народный банк выдал на 7,9% больше займов корпоративному сектору, на 13,5% – МСБ, потребительское кредитование населения выросло на 32,6%. Кстати, в 2013 году банком была запущена система предварительного принятия решения по выдаче ипотечных и беззалоговых кредитов.

Срочные депозиты юридических лиц увеличились на 38,7% по сравнению с 31 декабря 2012 года – в основном за счет притока новых депозитов в иностранной валюте в течение последних трех кварталов 2013 года. В свою очередь, срочные депозиты и текущие счета физических лиц выросли на 18,6 и 10% соответственно.

В начале 2014 года международное агентство Fitch Ratings объявило о повышении долгосрочного рейтинга дефолта эмитента банка до «BB» с «BB-», а также об изменении прогноза по рейтингам с «Развивающийся» на «Стабильный».

Стоимость выпущенных долговых ценных бумаг Народного банка снизились на 37,2% по сравнению с 31 декабря 2012 года. 13 мая 2013 года банк погасил в полном объеме один из выпусков еврооблигаций на сумму в обращении $270 млн, при ставке купона 7,75% годовых. 16 октября прошлого года произвел запланированное погашение еще одного выпуска еврооблигаций на сумму в обращении $490,5 млн, при ставке купона 9,25% годовых.

На сегодня долговые ценные бумаги банка представлены в основном двумя выпусками непогашенных еврооблигаций на сумму $700 млн и $500 млн с единовременным погашением в мае 2017 года и январе 2021 года соответственно, при ставке купона 7,25% по каждому.

В прошлом году Народный банк вышел на рынок M&A, договорившись о покупке ДБ АО «HSBC Банк Казахстан» у HSBC Bank plc.

«В августе мы вступили в тендер по приобретению HSBC, и сейчас идет процесс передачи этого актива нам от HSBC Bank plс. В наших планах к началу ноября нынешнего года его завершить, – поясняет Шаяхметова. – Этот актив будет отдельным юридическим лицом – дочерним предприятием Народного банка, мы не планируем сливать его с материнским банком».

Собеседница уточнила, без подробностей, что сейчас рассматривается несколько вариантов названия банка и аббревиатура HSBC из названия уйдет точно.

По ее словам, важнейшими направлениями работы Народного банка в нынешнем году станут интеграция в группу нового дочернего банка, дальнейшее финансирование МСБ в рамках госпрограмм и снижение уровня неработающих кредитов.

NPL под давлением

В прошлом году Народный банк создал компанию по управлению стрессовыми активами – ТОО «Халык-Проект», куда на конец года было передано три проекта.

Банк планирует продолжать работу по сокращению уровня неработающих кредитов как за счет их списания на внесистемный учет в рамках созданных провизий, так и за счет передачи в управление ТОО «Халык-Проект», а также в АО «Фонд проблемных кредитов» при Национальном банке и других инструментов, предоставленных БВУ в рамках действующего законодательства.

«В целом первые мероприятия по очистке кредитного портфеля привели к тому, что уровень неработающих займов (NPL) только за последний месяц снизился в банке на 30 млрд тенге – с 292,7 млрд до 261,9 млрд. То есть на сегодняшний день доля плохих кредитов сократилась до 14,8% от общего объема кредитного портфеля», – отмечает Шаяхметова.

Такое снижение уровня неработающих займов было достигнуто путем перевода за баланс сумм NPL юридическим лицам без прощения в рамках сформированных провизий. Предполагается, что к 1 января 2016 года объем NPL Народного банка должен уменьшиться до 10% от общего объема кредитного портфеля.

Снижая уровень NPL, Народный банк усиливает направление финансирования госпрограмм малого и среднего бизнеса. В настоящее время кредитный портфель МСБ составляет 142 млрд тенге. Малый и средний бизнес банк кредитует по нескольким программам, среди которых «Дорожная карта бизнеса – 2020», «Даму-Ондирис», Программа поддержки МСБ в обрабатывающей промышленности, Программа кредитования СЧП города Жанаозена и другие.

Напомним, в апреле 2014 года АО «Фонд развития предпринимательства «Даму» и банки второго уровня, в числе которых и Народный банк, подписали кредитное соглашение о выделении средств для последующего кредитования МСБ, работающих в сфере обработки (Программа поддержки МСБ в обрабатывающей промышленности). Кредитные средства должны быть размещены среди предпринимателей в течение шести месяцев с момента их получения БВУ. Ставка вознаграждения для заемщиков составляет не более 6% годовых. Максимальная сумма займа равняется 1,85 млрд тенге, а максимальный срок – до 120 месяцев.

В рамках программы 13 банкам выделено 100 млрд тенге, из которых пятую часть – 20 млрд тенге – получил Народный банк. Из этих денег уже в середине мая Народный выдал 2 млрд тенге по 12 кредитным заявкам. Можно сказать, что программа пользуется популярностью – в настоящее время Народным банком рассматриваются более 83 потенциальных заявок на общую сумму более 21 млрд тенге.

Подписывайтесь на наш канал в Telegram