Игра на понижение: зачем Нацбанк продал из портфеля ЕНПФ дивидендные бумаги

В начале декабря 2021 года Нацбанк – управляющий инвестиционным портфелем ЕНПФ – реализовал из него простые акции и депозитарные расписки Halyk Bank на общую сумму 141,3 млрд тенге в рамках объявленного банком обратного выкупа. После чего у ЕНПФ на начало 2022 года осталось 19,3 млн простых акций Halyk Bank стоимостью 3,6 млрд тенге.

Анализируя сделку, эксперты задались вопросом – зачем, собственно, было продавать выгодные бумаги? Во-первых, данные инструменты обладают потенциалом роста, в частности, с января по декабрь 2021 года простые акции Halyk Bank выросли на 55%, обогнав динамику роста индекса KASE (35,7%). Во-вторых, Halyk Bank, увеличивая привлекательность своих акций, с 2020 года счел возможным возвращать акционерам до 100% от чистой прибыли, тогда как прежний порядок ограничивал выплату дивидендов лишь половиной чистой прибыли. Банк выплатил за 2020 год дивиденды в размере 18 тенге на простую акцию, что составило 66,5% от чистой прибыли. Для инвесторов с длинным горизонтом планирования, к которым, безусловно, относится ЕНПФ, акции Halyk Bank являются акциями стоимости и дивидендными бумагами, которые важны для наличия в портфеле.

Невероятный отскок рубля

Обвалившись после нападения России на Украину, рубль выкарабкался обратно к... →

К тому же выкупная цена 182,10 тенге за акцию оказалась существенно ниже цены 193,49 тенге, сложившийся на KASE на момент объявления выкупа, а предложенные $16,78 за депозитарную расписку на Лондонской бирже недотягивали до рыночной цены $17.

Аналитические отчеты того периода по бумагам Halyk Bank в один голос рекомендовали «покупать». Так, ноябрьский отчет «Фридом Финанс» увеличил прогнозную прибыль по итогам 2021 года до 37,2 тенге на акцию, что «дает потенциальные дивиденды в размере 22,3 тенге с доходностью 12% от текущей цены». К тому же, по мнению аналитиков, новость о возможном обратном выкупе «могла бы стать фактором роста цены». На этом фоне компания повысила целевую цену акций Halyk Bank с 205 тенге до 225 тенге, с потенциалом роста 21%. Декабрьский отчет ВСС Invest отмечал лидирующие позиции Halyk Bank в банковском секторе Казахстана по активам, капиталу, средствам клиентов, прогнозируя, что в горизонте инвестирования 12 месяцев целевая цена простой акции может достичь 214 тенге, депозитарной расписки – $19,92 и потенциал прибыли превышает размер риска. Учитывая размер капитала Halyk Bank, а также тот факт, что сумма денег, направляемая на дивидендные выплаты по простым акциям, должна составить примерно 60% от чистой прибыли, размер дивиденда получается на уровне не менее 20 тенге на акцию и дивидендная доходность может быть в пределах 10% годовых, полагали аналитики. Итог их расчетов – рекомендация покупать на текущих уровнях, ведь потенциал роста составляет порядка 10,6% по акциям и 17,2% по депозитарным распискам.

Уровень инфляции в марте 2022 года побил 25-летний рекорд

Нацбанк отмечает, что инфляционное давление в Казахстане усиливается →

Акции Halyk Bank – не единственная бумага-тяжеловес, с которой расстался портфель ЕНПФ. Аналогично Нацбанк обошелся с долевыми бумагами «Казахтелекома», полностью продав их из портфеля ЕНПФ в феврале 2021 года и тем самым вернув на баланс фонда 10,4 млрд тенге. Учитывая, что на начало февраля 2021 года отчетность ЕНПФ показывала наличие 367 091 простой акции, вырученная за них сумма в 10,2 млрд тенге говорит о цене реализации 26 187 тенге за акцию. При этом на начало февраля биржевая стоимость простых акций «Казахтелекома» составляла 26 449,8 тенге, на начало марта – 27 000 тенге. Продажа долевых бумаг «Казахтелекома» лишила вкладчиков ЕНПФ части гарантированного дохода в будущем и хороших дивидендов по итогам 2020 года. Предваряя продажу акций фонду, летом 2020 года председатель правления АО «Казахтелеком» Куанышбек Есекеев в интервью издателю Forbes Kazakhstan Арманжану Байтасову отмечал, что это станет для ЕНПФ хорошей сделкой, поскольку компания показывает стабильную дивидендную модель. И это действительно так. Если за 2019 год «Казахтелеком» направил на выплату дивидендов 15% от консолидированной чистой прибыли, или 778,11 тенге на простую акцию, то по итогам 2020 года удвоил выплату до 30%, или 1730,88 тенге соответственно.

Кстати, по простым акциям «Казахтелекома» аналитики также были единодушны в наличии потенциала их роста. В конце марта 2021 года «Фридом Финанс» в отчете по годовым результатам «Казахтелекома» указывал на потенциал роста акций на 38% с целевой ценой 37 000 тенге при текущей на тот момент 26 895 тенге. В свою очередь Halyk Finance отмечал уверенный рост показателей монополиста в 2020 году: выручка выросла на 23,2%, до 527,3 млрд тенге, чистая прибыль составила 65,3 млрд тенге, увеличившись на 8,3% к аналогичному периоду 2019 года. Планы «Казахтелекома» выплатить дивиденды в размере 1731 тенге на акцию – в 2,2 раза больше суммы за 2019 год – давали аналитикам основания рекомендовать «покупать».

Управляющий вышел в кеш

Какую же пользу принесла портфелю ЕНПФ реализация бумаг Halyk Bank и «Казахтелекома»? Исполнительный директор Казахстанской ассоциации миноритарных акционеров (QAMS) Данияр Темирбаев считает, что сделку по «Казахтелекому» сложно объяснить рыночной логикой, ведь продавать долевые ценные бумаги до дивидендного гэпа неразумно, с точки зрения инвестора. «Как бы поступил любой инвестор, а тем более такой долгосрочный, как пенсионный фонд, если бы решил продать дивидендную бумагу (а «Казахтелеком» – прежде всего дивидендная история)? Инвестор бы дождался, когда на дивидендных ожиданиях рынок подтолкнет бумагу вверх. Воспользоваться этим гэпом есть рыночная логика фиксации прибыли», – поясняет Темирбаев.

Собеседник уточняет, что первый квартал и начало второго являются не лучшим временем для продажи дивидендных бумаг, особенно если есть ожидания роста дивидендных выплат, как в случае с «Казахтелекомом». Тем не менее инвестиционная «дочка» Нацбанка, управляющая активами ЕНПФ, продала принадлежавшие последнему акции «Казахтелекома», включая привилегированные, к середине февраля 2021 года, когда котировки по простым акциям колебались на KASE в коридоре 27000–27500 тенге за бумагу. В апреле того же года, отмечает Темирбаев, акции компании на дивидендных ожиданиях выросли до уровня более 30 000 тенге, поскольку совет директоров «Казахтелекома» рекомендовал общему собранию акционеров утвердить повышенный размер дивидендов за 2020 год - 1730,88 тенге на акцию. Более того, после выплаты дивидендов акции «Казахтелекома» быстро восстановились в цене и достигли годового пика в октябре 2021 года в более чем 36 000 тенге, поскольку рынок увидел тренд на повышение дивидендных выплат со стороны компании. Бумаги по-прежнему находятся на высоких ценовых уровнях: на конец февраля простые акции «Казахтелекома» торговались на KASE в районе 34 000–35 000 тенге.

28,8% акций «Казахтелекома» возвращаются в государственную собственность

Правительство Казахстана приняло решение вернуть часть акций национального ... →

Глава QAMS называет продажу акций «Казахтелекома» «упущенной возможностью», так как реализация произошла в момент ожидания роста дивидендных выплат в связи с существенным улучшением финансовых показателей компании и с курсом государства на повышение отдачи от госпакетов в национальных компаниях, а также с дефицитом привлекательных инвестиционных идей на фондовом рынке Казахстана. «Безусловно, в акциях «Казахтелекома» присутствуют страновые риски, и они после январских событий значительно возросли. Есть у миноритарных инвесторов вопросы и к корпоративному управлению и непрозрачности закупок. Однако за «Казахтелекомом» стоят реальные активы, которые генерируют стабильные денежные потоки. И если постараться, то можно существенно улучшить рыночную эффективность компании, ее привлекательность для инвесторов. Во всяком случае, мы в QAMS на это надеемся, ведя диалог с менеджментом», – замечает Темирбаев.

Что касается акций и депозитарных расписок Halyk Bank, то, считает Темирбаев, ЕНПФ, можно сказать, «повезло» с продажей бумаг в декабре, так как после январской трагедии значительно возросли страновые риски и под давлением оказались все голубые фишки Казахстана. По акциям Halyk Bank «очевидными стали риски, связанные с мажоритарным акционером». Котировки банка в Лондоне в январе на минимуме достигали $11,6 за расписку. На момент подготовки этого материала, 18 февраля, цена акций банка на KASE – около 155 тенге, расписок в Лондоне – около $14.

Но это было уже в январе. В декабре же под сделку с ЕНПФ Halyk Bank объявил buyback – ликвидность понадобилась фонду во время ажиотажа, связанного с использованием сверхдостаточных пенсионных накоплений, напоминает собеседник. В начале декабря 2021 года было объявлено о повышении с января 2022 года порога достаточности для досрочного изъятия части накоплений из ЕНПФ. Казахстанцы, откладывавшие перевод средств «на потом», бросились выводить «излишки» с пенсионных счетов. Судя по выпискам ЕНПФ, согласно которым за 11 месяцев 2021 года ЕНПФ перевел вкладчикам на улучшение жилищных условий и лечение 2,4 трлн тенге, а за 12 месяцев – 2,9 трлн тенге, речь идет о снятии со счетов в течение декабря 0,5 трлн тенге.

Вместо резюме

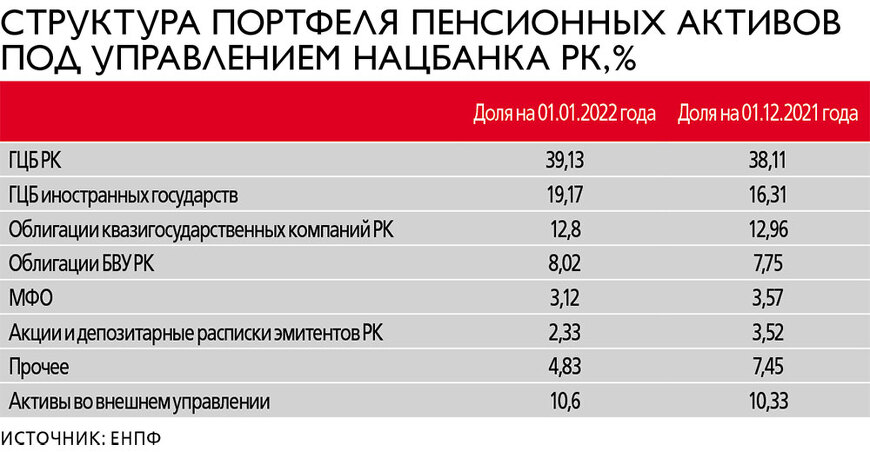

Повестка дня управляющего пенсионными активами ЕНПФ должна сейчас включать вопрос: чем заменить выпавшие после продажи дивидендных бумаг инвестиционные доходы? Реальная доходность государственных ценных бумаг (основа портфеля ЕНПФ), купленных в последнее время при относительно низкой инфляции, например, в 2019 году, с доходностью к погашению 8,46–9,9% при годовой инфляции 5,4%, в январе 2022 года переоценена с учетом диапазона размещений 10,67–11,05% при годовой инфляции 8,5%.

В случае если Нацбанк не сможет взять инфляцию под жесткий контроль, ввиду фиксированного вознаграждения по госбумагам доходность инвестиций во внутренний государственный долг по истечении времени будет съедаться инфляцией. Поэтому дивидендные бумаги инфраструктурных и добывающих монополистов являются на данный момент лучшей рекомендацией для выпавших бумаг. Идеальный вариант для вкладчиков ЕНПФ – участие пенсионных денег в покупке акций квазикомпаний, объявленных на IPO. Важный вопрос касается модели участия пенсионных средств в первичных размещениях: должно ли участие фонда предполагать дисконт к покупке и приоритетный доступ к акциям наравне с физическими лицами или же ЕНПФ как крупный институционал должен покупать акции на рыночных условиях?

Премьер-министр поддержал предложения по демонополизации ряда сфер экономики

Заседание специальной комиссии при правительстве РК прошло в среду, 6 апрел... →

В середине января, в ходе KASE Talks, управляющий директор по развитию и приватизации фонда «Самрук-Казына» Ернар Жанадил сообщил, что фонд намерен получить от продажи акций максимальную выгоду и не планирует первичное размещение исключительно в формате «Народное IPO», которое предусматривает среди прочего реализацию акций исключительно розничным инвесторам и дисконт при продаже.

Напротив, Темирбаев считает приоритетным удовлетворение заявок граждан Казахстана в ходе IPO национальных компаний. Во вторую очередь, на его взгляд, должны удовлетворяться заявки со стороны казахстанских институциональных инвесторов, в том числе ЕНПФ. Что касается дисконта, то QAMS предлагает применять существенный дисконт к оценочной стоимости по акциям наименее подготовленных к IPO компаний, которые следует выводить в небольших долях, не более 10%, и только на внутреннем рынке.

Однако участие активов ЕНПФ в первичных размещениях обострит старую проблему. «У фондового рынка Казахстана есть структурный недостаток, я бы сказал, боль, а именно – наличие фактически единственного институционального инвестора. Это рынок одного покупателя и одного продавца, которыми выступает ЕНПФ. Кому он будет продавать акции казахстанских компаний, приобретенные в ходе IPO, если такая необходимость возникнет?» – задается вопросом Темирбаев. Вынужденный buyback со стороны Halyk Bank, в результате которого эмитент выкупил у ЕНПФ собственные акции, еще одно подтверждение этой структурной проблемы.