Девальвация тенге: вчера, сегодня, завтра

Аскар Турганбаев, начальник аналитического отдела EurasianCapital: «Сегодня материализуется пессимистичный сценарий, который доказывает, что девальвация тенге «с запасом» была оправдана»

Вчера: Новое руководство Нацбанка оказалось дальновидным

11 февраля автор, как и многие казахстанцы, был неприятно удивлен девальвацией тенге на 19%. И тогда, и позже многие экономисты подвергали сомнению целесообразность резкой и «глубокой» девальвации. Сразу после неё ведущие аналитики сходились во мнении, что национальная валюта накануне «корректировки курса» была переоценена всего на 5-10%, и плавная девальвация до 160-165 тенге могла бы привести курс в равновесное состояние. Однако решительные действия были необходимостью: тенге постепенно начал подвергаться спекулятивным атакам со стороны зарубежных банков и специальных фондов, и для его поддержания приходилось тратить драгоценные и ограниченные резервы Нацбанка РК. Более того, отечественные товаропроизводители все больше ставились в невыгодное положение из-за быстро слабеющего рубля.

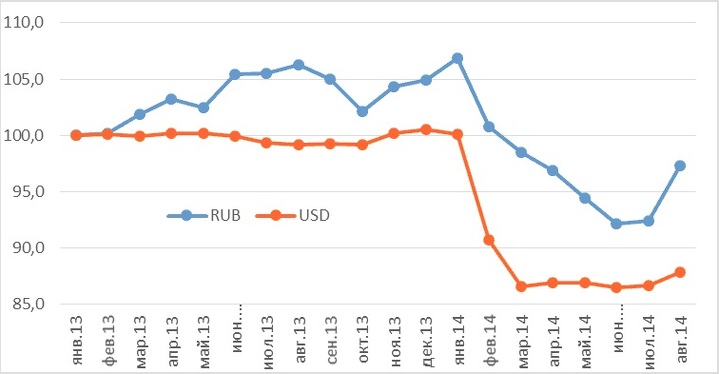

РЭОК, база янв. 13=100 (повышение — это укрепление тенге по отношению к валюте)

Однако у нового руководства НБРК (во главе с Кайратом Келимбетовым, назначенным на пост председателя регулятора 1 октября 2013. - F) были дополнительные поводы для беспокойства: возросшие геополитические риски, связанные с Украиной; экономическая рецессия в еврозоне и замедление экономики Китая. Уже тогда, в феврале, все эти факторы могли подтолкнуть Нацбанк сделать девальвацию «с запасом», чтобы избежать повторного ослабления тенге за короткое время. Возможно, тесное сотрудничество с ведущими мировыми регуляторами и финансистами и получение важной информации от них позволило новому руководству «заглянуть за горизонт» и сделать дальновидное и своевременное решение.

Сегодня: Курс пока в равновесии, но давление на тенге возрастает

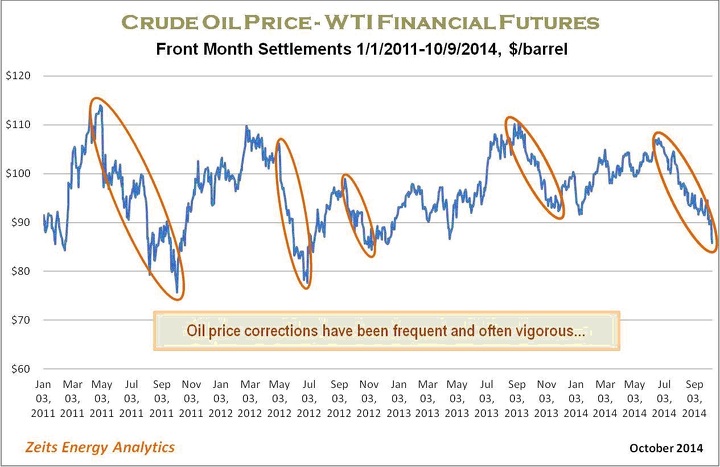

Что изменилось с 11 февраля? Внешний фон значительно ухудшился: к стагнации в еврозоне добавился риск дефляции в ЕС, к замедлению роста в Китае - снижение цен на недвижимость четвертый месяц подряд в большинстве городов Поднебесной и санкции Запада против России. Также стоит отметить резкое снижение цены на нефть на 18% за последние 4 месяца.

Цены на нефть: WTI, фьючерсные контракты

Получается, что на текущий момент материализуется пессимистичный сценарий, который доказывает, что девальвация «с запасом» была оправдана.

По данным на 10 октября 2014, участники денежного рынка (в основном казначейства БВУ) могут наблюдать следующее: ставки по NDF (беспоставочные форварды) выше 9% по всем стандартным срокам (день/неделя/месяц/3 мес.), а также возросшая разница между ставками по NDF и Репо. Всё это свидетельствует об активизации спекулянтов (в основном офшорных), которые занимают тенге и конвертируют в доллары США в ожидании скорого ослабления тенге. В таблице - чем краснее цвет, тем нетипичнее значения.

«Нетипичность» разницы по ставкам по NDF и Репо

К слову, полезная Heat Map (так называемая «карта накала») впервые создана для казахстанского монетарного рынка авторитетной аналитической командой Halyk Finance Research.

Завтра: Скорее всего до конца года тенге плавно достигнет верхней границы коридора $1:188

Но не всё так плохо: экономика США восстанавливается, и безработица там падает. Многие ведущие аналитики также не видят причин для дальнего резкого снижения цен на нефть - хотя бы потому, что ОПЕК может резко сократить её добычу и поставку. Добыча же сланцевой нефти остается дорогим предприятием, а цена ниже $75 за баррель для многих компаний является экономически невыгодной.

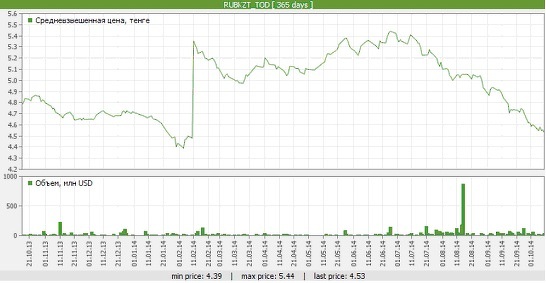

Хотя рубль снизился до преддевальвационных уровней, у Казахстана достаточно низкий уровень госдолга - 13,3% от ВВП, положительное сальдо торгового баланса и относительно высокий уровень покрытия импорта 6,6х при норме выше 3 месяцев.

Обменный курс RUBKZT (тенге за российский рубль)

Государственный долг и дефицит бюджета (в % от ВВП)

Покрытие импорта, соотношение годового импорта на ЗВР

Хотя большинство участников рынка видят дальнейшее ослабление рубля до 45 за $1 до конца года, текущие ставки по NDF в тенге все ещё не подразумевают резкой и большой девальвации. При отсутствии непредвиденных негативных событий и резкого перехода рубля в свободный плавающий режим, постепенное ослабление тенге до верхней границы в 188 тенге за $1 до конца 2014 выглядит реалистичным сценарием.

Вместо заключения

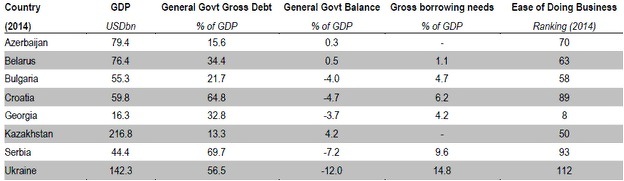

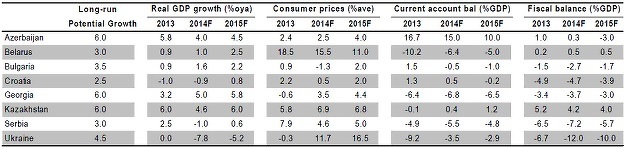

Хотя вступлению Кайрата Келимбетова в должность председателя Нацбанка РК исполнилось всего лишь год, уже можно с значительной долей уверенности сказать, что президент сделал правильный выбор и нынешнее руководство регулятора работает эффективно, несмотря на глобальную нестабильность. Нижняя таблица показывает основные макроэкономические показатели Казахстана в сравнении со странами Восточной Европы.

ВВП, инфляция, текущий счет операций и фискальный баланс

Примечание автора. Статья была написана во внерабочее время, является личным мнением автора и может не совпадать с точкой зрения его работодателя. Изложенное в ней не является рекомендацией к совершению каких-либо операций с финансовыми активами и инструментами.

Все материалы на тему девальвации см. здесь.

Подписывайтесь на нашу страницу в Facebook