В текущих условиях эмитентами ценных бумаг выступают только квазигоссектор и МФО

Ключевые тенденции периода

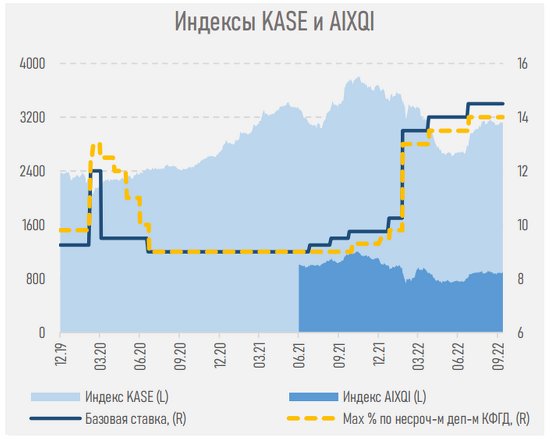

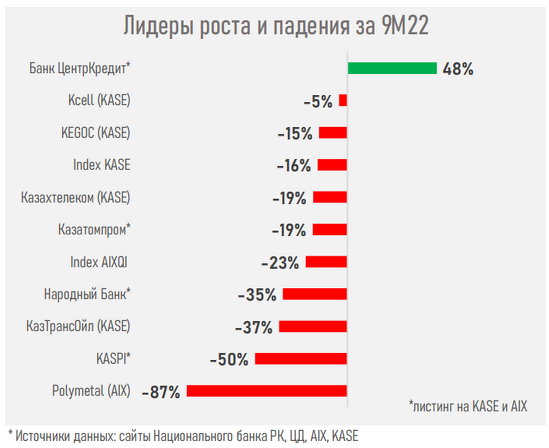

- После глубокой просадки в первой половине года фондовые индексы страны начали восстанавливаться на фоне сильной корпоративной отчётности, дивидендных выплат, обратных выкупов акций, отдельных корпоративных событий и позитивных рейтинговых действий.

- С локальных минимумов индекс KASE вырос на 17,8%, а AIXQI смог отыграть 17,6%. Тем не менее, по итогам трёх кварталов т. г. оба индекса снизились на 16 и 23% соответственно.

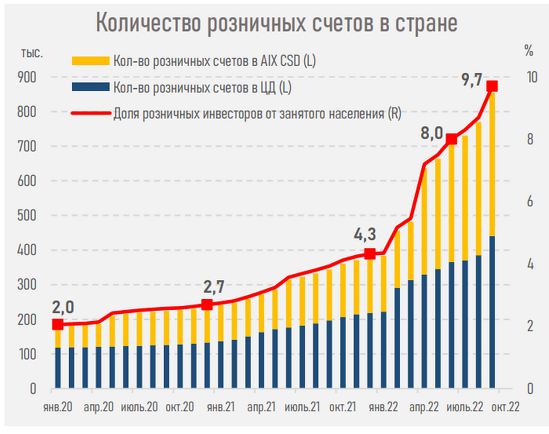

- Несмотря на падение индексов, розничная инвесторская база продолжила динамичный рост. За 9М22 в стране (KASE+AIX) было открыто 477 тыс. новых инвестсчетов физлиц (+126%).

- Общее их число возросло до 854 тыс., из которых 48% или 414 тыс. приходятся на Центральный депозитарий ценных бумаг AIX (AIX CSD).

- Дальнейшим шагом по повышению вовлеченности розничных инвесторов может стать рост их присутствия на рынке (н-р, доля от объёмов торгов, рост средних размеров средств на счетах).

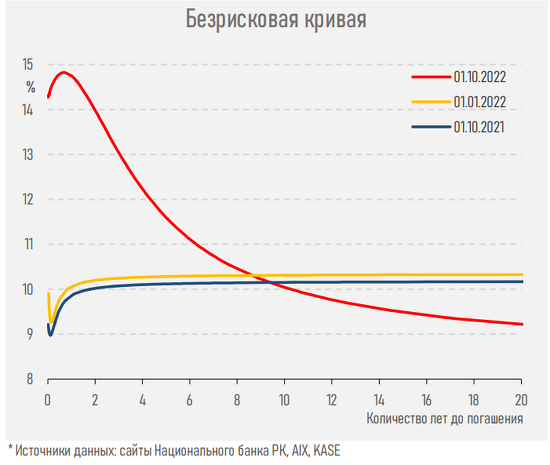

- На фоне повышения базовой ставки доходности ГЦБ выросли на «коротком конце» на 275–525 пунктов, но снизились на «длинном» в пределах 25–120 пунктов. Соответственно, безрисковая кривая приобрела «горбатую» форму.

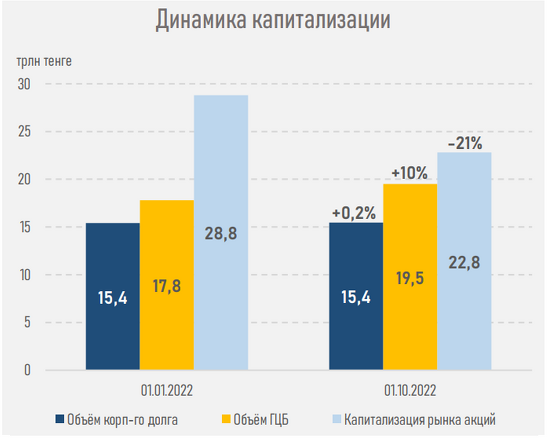

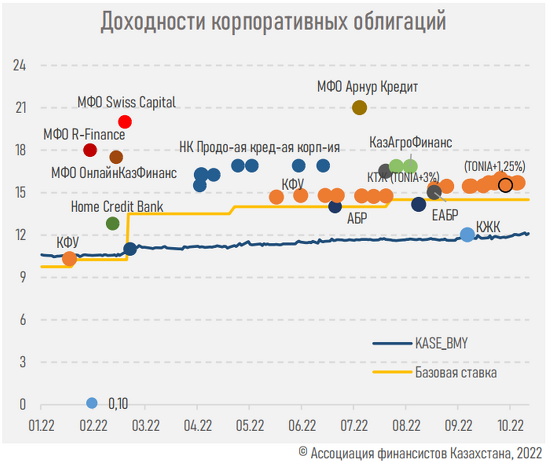

- В таких условиях размещение «длинных» корпоративных облигаций серьезно затруднено, а высокая стоимость «коротких» сдерживала эмиссионную активность. Объёмы размещения корпоративных облигаций упали на 35% или ₸240 млрд, до ₸443 млрд.

- Эмиссионную активность в значительной мере поддерживали представители квазигоссектора и МФО.

Между тем на рынке растёт предложение «флоатеров» (облигаций с плавающей ставкой, TONIA+маржа), которые выступают страховкой от колебаний процентных ставок.

- Выход нерезидентов из ГЦБ замедлился: в третьем квартале объём их вложений снизился на ₸98,2 млрд (-21%), тогда как по итогам полугодия снижение составило ₸317,2 млрд (-40%).

Ключевые показатели рынка*

Условия для эмитентов и инвесторов

Активность инвесторов на рынке ценных бумаг*

Изменение инструментов индекса KASE и биржи AIX, отраслевая структура рынка*

Резюме

Несмотря на заметный «отскок», текущие котировки казахстанских «голубых фишек» представляют хорошую возможность для формирования портфеля средне- и долгосрочных инвестиций из качественных бумаг с высокими дивидендными выплатами.

При этом очевидно, что 2022 год станет рекордным по открытию новых инвестсчетов физлиц в стране (розничная база в текущем году удвоилась). Следующим этапом развития казахстанского рынка ценных бумаг может стать повышение вовлеченности розничных инвесторов (рост доли розницы в объёмах торгов, увеличение средних размеров средств на счетах и суммарных активов на брокерском обслуживании).

В этом случае можно будет говорить о появлении новой ниши – средств розничных инвесторов, которые смогут увеличить ликвидность фондового рынка, послужить дополнительным источником долгосрочного финансирования экономики страны.

Что касается стороны предложения, то в Казахстане почти полностью отсутствует рынок компаний малой и средней капитализации, а отраслевая структура рынка характеризуется как слабо диверсифицированная.

В связи с этим возникает вопрос о поддержке разнообразия отраслевой структуры и снижения высокой концентрации фондового рынка.

В этом ключе отметим, что находящееся в финальной стадии IPO КМГ даст новый импульс для вывода госсобственности в частную среду, и этот шаг к разгосударствлению экономики не должен носить разовый характер.