Акции Tesla потеряли 11% за один день

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

Валютный рынок

Навес предложения инвалюты на внутреннем рынке продолжился во вторник, 27 декабря, что обусловило снижение средневзвешенного курса USDKZT до отметки 460,58 тенге за доллар (-0,79 тенге). Таким образом, за последние четыре сессии курс USDKZT снизился почти на 10 тенге (-9,43 тенге, или 2%), с отметки 470,01 тенге за доллар. При этом торговая активность во вторник была повышенной – $205,9 млн (+$72,1 млн). Очевидно, что происходит продажа инвалюты крупным игроком или несколькими участниками. Напомним, среднедневной объём торгов в текущем году составляет $121,6 млн.

На текущей сессии в среду, 28 декабря, пара USDKZT (10:23 ALA) торгуется на уровне 460,5 тенге за доллар.

USDKZT

Источник: KASE

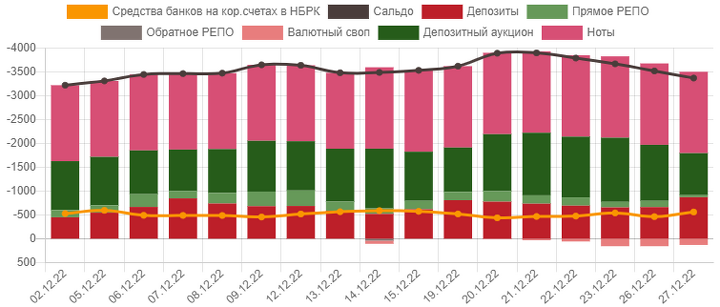

Денежный рынок

Спрос на тенге отмечался и на денежном рынке – индикативные ставки рынка во вторник продемонстрировали рост при высоких объёмах торгов. Так, средневзвешенная ставка репо овернайт выросла до 16,60% годовых (+22 б.п.), а ставки однодневного валютного свопа зафиксировались на уровне 18,32% годовых (+7 б.п.), что создает возможности для арбитража между ставками. Очевидно, что часть спроса на краткосрочную ликвидность удовлетворяется по «штрафным ставкам» у НБРК, то есть по верхней границе базовой ставки (17,75%). Об этом, в частности, можно судить по изменениям открытой позиции НБРК (появился валютный своп примерно на 200 млрд тенге).

Открытая позиция по операциям НБРК

Источник: НБРК

Фондовый рынок

Индекс KASE во вторник вырос до 3 240,4 пункта (+0,3%) при объёме торгов 77,8 млн тенге (-12%). Основное изменение, как и последние три сессии подряд, наблюдалось в акциях «КазТрансОйла» (+4,6%). Очевидно, что «быки» и «медведи» продолжают разгонять акции нефтетранспортной компании в разные стороны без особых на то поводов. В то же время изменения в других инструментах индекса были ниже 1%.

Мировой рынок

Основные фондовые индексы США во вторник преимущественно снизились (в пределах 0,4-1,4%), несмотря на публикацию благоприятной макростатистики. Так, дефицит торгового баланса США в ноябре снизился сразу на 15,6% и составил $83,3 млрд, что является минимумом с декабря 2020 года. Кроме того, индекс стоимости жилья в 20 крупнейших городах США в октябре т.г. вырос на 8,6% в годовом выражении при ожиданиях роста лишь на 8,2%.

Опасения на рынках в моменте обусловлены сложной ситуацией с Covid-19 в Китае и ее влиянием на мировую экономику. Так, например, из-за резкой вспышки заболеваемости коронавирусом Tesla приостановила работу на заводе в Шанхае. На этом фоне акции компании потеряли 11% во вторник. Отметим, что с начала месяца акции компании теряют 44%, с начала года – 69%, что является худшей динамикой в истории компании.

Изменение цен на акции Tesla

Источник: Investing

Нефть

По итогам торгов вторника цена нефти Brent выросла на 0,21% и составила $84,7 за баррель, вернувшись к значениям начала месяца. Аналитики объясняют восстановление котировок нефти резким сокращением производства нефтепродуктов в США из-за снежной бури, ожиданиями падения экспорта российской нефти и ослабления антиковидных мер в Китае. Напомним, ранее власти Китая объявили о намерении смягчить с 8 января эпидемиологические требования для прибывающих в страну.

Российский рубль

Несмотря на продолжающийся рост котировок нефти российский рубль продемонстрировал ослабление во вторник на фоне завершившихся основных налоговых выплат декабря, закрытия длинных позиций перед длительными новогодними каникулами. По итогам торгов курс по паре USDRUB вырос на 1,6% – до отметки 70,4 рубля за доллар. Давление на рубль также оказывают заявления российских властей о возобновлении покупок валюты (китайского юаня) в рамках бюджетного правила с января 2023 года.