Курс тенге в преддверии праздников продолжает укрепляться

Аналитический центр Ассоциации финансистов Казахстана представил очередной ежедневный обзор рынков

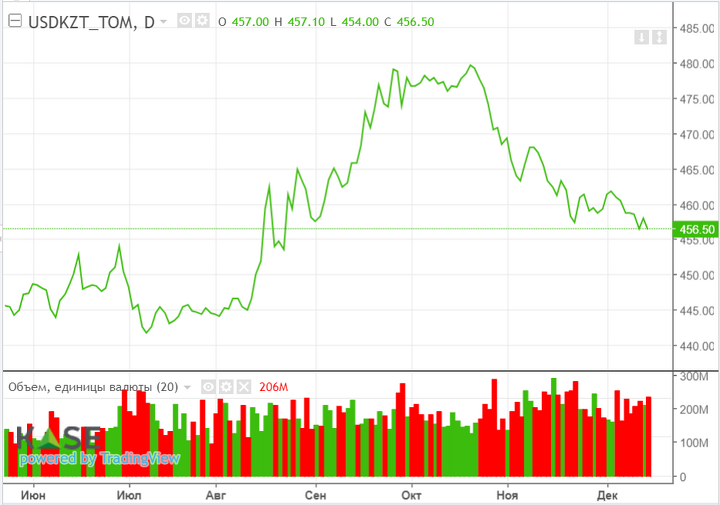

Валютный рынок

Снижение курса доллара на локальном рынке продолжилось в четверг, 14 декабря, на фоне роста нефтяных котировок, снижения индекса доллара и улучшения риск-аппетита мировых инвесторов. По итогам торгов средневзвешенный курс по паре USDKZT снизился до 455,62 тенге за доллар (-0,24 тенге). При этом объем торгов вырос до $206,2 млн (+$21,9 млн), что может быть связано с подготовкой участников локального валютного рынка к длинным выходным. Таким образом, с учетом сохраняющегося позитивного внешнего фона и регулярных продаж инвалюты из Нацфонда на сегодняшних торгах ревальвационная динамика курса нацвалюты может быть продолжена.

USDKZT

Источник: KASE

Денежный рынок

Ставки казахстанского денежного рынка в четверг продемонстрировали разнонаправленную динамику: TONIA снизилась до отметки 14,75% (-2 б.п.), тогда как SWAP_1D вырос до 10,21% (+13 б.п.). Совокупный объем торгов остался повышенным и составил 1,4 трлн тенге, в сравнении со среднесуточными значениями текущего года в 0,9 трлн тенге. Между тем уровень изымаемой Нацбанком краткосрочной ликвидности продолжает расти (открытая позиция ~4,5 трлн тенге) за счет увеличения объема размещенных в НБРК депозитов: на аукционе в четверг привлечен рекордный 1 трлн тенге (100% спроса, средневзвешенная доходность – 15,75% годовых), что в 3,4 раза превышает объемы предыдущего аукциона.

Фондовый рынок

Индекс KASE в четверг показал умеренное снижение, опустившись до отметки в 4 150,88 пункта (-0,2%). Драйверами этого снижения выступили акции БЦК (-0,8%), «Казатомпрома» (-0,8%) и «Казахтелекома» (-0,5%). При этом изменения в стоимости долевых бумаг остальных компаний представительского списка на превысило 0,2%.

Среди событий долгового рынка можно отметить размещение облигаций МФО «R-Finance» (на три года под 25% годовых) и Tas Finance Group (на два года под 22% годовых) объемами 366,5 млн и 8,4 млрд тенге соответственно.

Мировой рынок

Американский фондовый рынок завершил торги четверга ростом в диапазоне 0,2–0,4% на фоне ожиданий «мягкой посадки» экономики США. Это было связано с сильной макростатистикой, вышедшей после «голубиных» заявлений главы Федрезерва. Число заявок на пособие по безработице снизилось до 202 тыс. при прогнозах в 220 тыс. Розничные продажи в США неожиданно выросли в ноябре (+0,3% против прогноза в -0,1%) из-за активного начала сезона праздничных распродаж, что в совокупности ослабило опасения по поводу возможной рецессии. В то же время устойчивый потребительский спрос и рынок труда могут «отодвинуть» начало снижения процентных ставок в США – с марта на май 2024 года.

Нефть

Цены на нефть Brent в четверг ускорили темп роста, зафиксировавшись на уровне $76,6 за баррель (+3,2%). Основной причиной стали заявления Федрезерва о завершении цикла повышения процентных ставок в США и начале их снижения в 2024 году. Нефтетрейдеры, вероятно, ожидают, что это снижение будет стимулировать рост американской экономики, поддерживая спрос на нефть. В то же время ЕЦБ и Банк Англии остаются более жесткими в отношении процентных ставок, что ведет к снижению индекса доллара, снижая стоимость сырьевых товаров, торгуемых в долларах США, для иностранных покупателей.

Российский рубль

В преддверии заседания Банка России по базовой ставке курс по паре USDRUB в четверг снизился на 0,2%, закрывшись на отметке 89,9 рубля за доллар. Большинство аналитиков ожидают сегодняшнего повышения ставки на 100 б.п., до 16% годовых. Остальные участники рынка прогнозируют более широкий шаг подъема – сразу на 200 б.п., до 17% годовых. В то же время ряд аналитиков полагает, что это повышение может стать последним в цикле, так как уже с первого квартала 2024 года сезонное охлаждение спроса и антиинфляционные меры правительства могут помочь стабилизировать инфляцию на уровне 8–8,5%.