Акции «Казатомпрома» упали после публикации операционных результатов за 2022 год

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

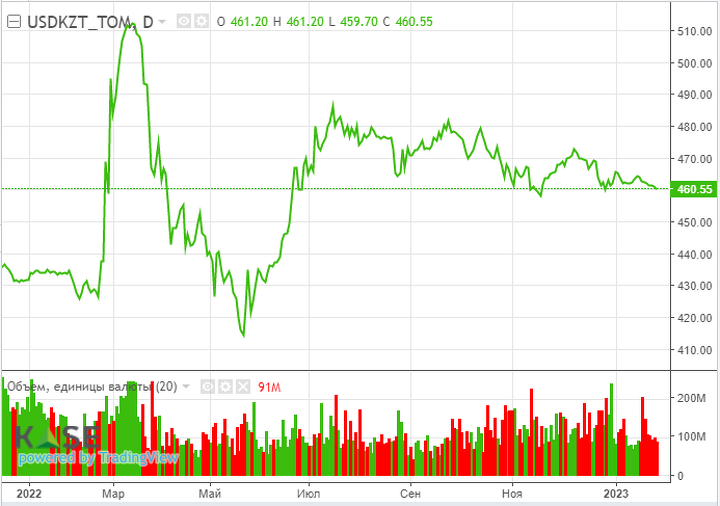

Валютный рынок

По итогам биржевых торгов пятницы, 27 января, курс по паре USDKZT снизился до отметки 460,44 тенге за доллар (-0,95 тенге). При этом торговая активность остается пониженной – совокупный объем торгов составил $90,7 млн. Динамика тенге могла определяться позитивным внешним фоном: нефть в начале сессии дорожала до $89 за баррель, мировые инвесторы демонстрировали умеренную склонность к риску. Также поддержку нацвалюте по-прежнему могла оказывать конвертация экспортной валютной выручки и трансфертов из Нацфонда. Напомним, что по итогам прошлого года доля таких операций составила 32% от объема совокупных торгов долларами на KASE.

Курс USDKZT

Источник: KASE

Денежный рынок

Краткосрочные ставки на денежном рынке страны удерживаются у нижней границы процентного коридора базовой ставки на фоне структурного профицита ликвидности в системе. По итогам торгов в пятницу TONIA не изменилась, оставшись на отметке 15,76%, тогда как SWAP_1D вырос на 15 б.п., до 15,99%. В то же время пятничный спрос на депозитном аукционе НБРК остался на минимальных уровнях и составил 90 млрд тенге (100% спроса, средневзвешенная доходность – 16,75%). Открытая позиция НБРК удерживается у отметки ~3,8 трлн тенге чистой задолженности перед рынком.

Фондовый рынок

Торги на фондовом рынке завершились заметным снижением индекса KASE – до 3 290,47 пункта (-0,7%). В «красной зоне» закрылись акции всех компаний представительского списка, за исключением долевых бумаг БЦК (+0,3%). При этом наибольшие распродажи коснулись «Казатомпрома» (-2,6%), опубликовавшего к концу торговой сессии слабые операционные результаты за 2022 год. Помимо того, что объемы производства и продаж за прошлый год снизились на 3 и 1% соответственно, компания также ухудшила их прогнозы на текущий год. Среди основных предпосылок для этого национальная атомная компания выделила сохраняющиеся сложности поставок ключевых материалов, а также внутренние факторы (инфляционное давление в стране, изменения в налогообложении в части НДПИ и пр.).

Мировой рынок

Фондовый рынок США завершил торги пятницы ростом в диапазоне 0,1–2,0%. Инвесторы оценивали данные, согласно которым доходы населения США в декабре выросли на 0,2% по сравнению с ноябрем, тогда как потребительские расходы снизились на 0,2% в месячном выражении. При этом подъем доходов стал минимальным с апреля. Между тем базовый ценовой индекс расходов на личное потребление (PCE) в годовом выражении повысился на 5%, что стало самым незначительным повышением с сентября 2021 года. Эти данные могут являться одним из первых ощутимых признаков того, что рост экономики США замедляется, что приближает завершение цикла увеличения процентных ставок Федрезервом.

Также в пятницу вышел большой блок неоднозначной корпоративной отчетности: American Express и Colgate-Palmolive сократили чистую прибыль при увеличении выручки, Chevron и Visa – увеличили чистую прибыль выше ожиданий рынка, тогда как LG, H&M и Intel зафиксировали чистый убыток за четвертый квартал 2022 года.

Нефть

В пятницу цена нефти Brent вновь упала до отметки $86,7 за баррель (-0,9%), частично растеряв рост предыдущей сессии. Нефтетрейдеры, вероятно, обратили внимание на макростатистику по США, которая косвенно указывает на замедление экономического роста в стране. Учитывая, что США является одним из крупнейших потребителей нефти в мире, потенциальная рецессия может существенно снизить глобальный спрос на нефть. Между тем в фокусе внимания участников нефтяного рынка очередная встреча ОПЕК+, которая пройдет 1 февраля. Ожидается, что альянс сохранит текущий уровень квот, аналогично предыдущему решению.

Российский рубль

По итогам торгов пятницы курс по паре USDRUB незначительно вырос – до 69,46 рубля за доллар (+0,3%). В отсутствие значимых событий динамика рубля остается нейтральной. Между тем на текущей неделе может наблюдаться его ослабление, связанное как с внутренними, так и с внешними факторами. С одной стороны, с 1 февраля для российской валюты уйдет поддерживающий фактор налогового периода, с другой – в течение недели состоятся заседания ОПЕК+, Федрезерва, Банка Англии и ЕЦБ, которые могут определить дальнейшую траекторию нефтяных котировок и динамику курсов основных мировых валют.