Время «сухого пороха»?

Официальные данные по росту ВВП страны демонстрируют замедление темпов, что определяет необходимость адаптации инвестиционных стратегий

Согласно данным БНС, по итогам 1-го полугодия ВВП РК вырос на 3,2% в реальном выражении. Годом ранее данный показатель составлял 5,3%. Таким образом, темпы роста снизились почти на 40%. Надо полагать, что снижение темпов роста будет иметь достаточно устойчивый характер ввиду снижения инвестиционной активности в стране. В первом полугодии инвестиции в реальном выражении снизились на 3,5%, до 12,8% ВВП, что не только ниже значений 2023 года (15% ВВП), но и является третьим антирекордом за весь период независимости.

Снижение темпов роста ВВП с некоторым временным лагом, как правило, определяет снижение стоимости активов в стране. Логика здесь простая: стоимость активов определяется их способностью генерировать прибыль. При общем снижении темпов роста экономики снижаются темпы роста и у отдельных компаний. Как в поговорке: когда на море наступает отлив, все лодки опускаются.

«Недвижка» под вопросом?

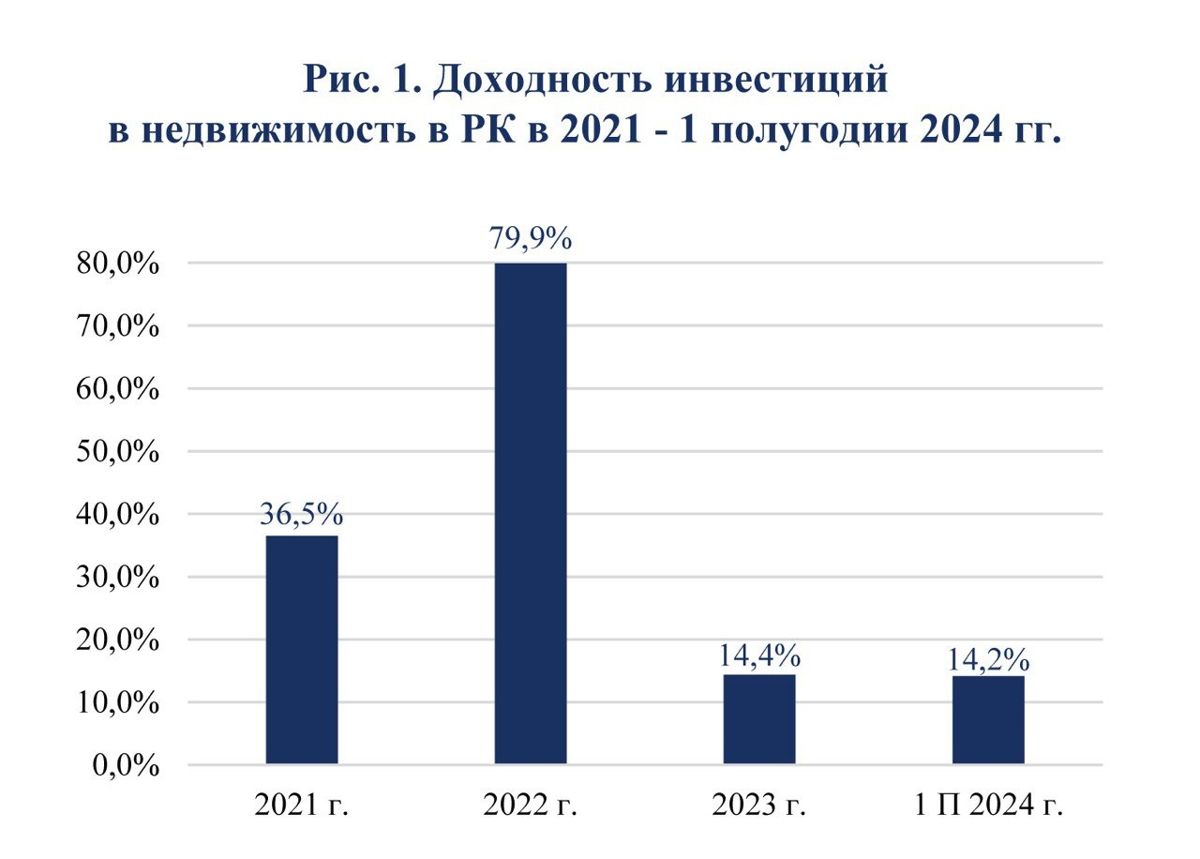

Анализируя ситуацию с недвижимостью как с наиболее популярным активом для инвестиций, можно отметить снижение её доходности. Согласно расчетам АО «Samruk-Kazyna Construction», доходность вложений в жилую недвижимость (с учетом доходов от сдачи в аренду) снизилась с 80% в 2022 году до 14,4% в 2023 году и 14,2% в первом полугодии текущего года (смотрите рисунок).

Высокая доходность в 2022 году определялась притоком пенсионных денег, что вызвало рост стоимости жилья, и релокантов из РФ, что повлекло взлет арендных ставок. Но сейчас мы видим сокращение пенсионных изъятий на покупку жилья. Конечно, после информации о поддержке Министерством труда и социальной защиты населения Казахстана (МТСЗН РК) предложений по ограничению изъятий из ЕНПФ на улучшение жилищных условий отмечен существенный прирост изъятий. Однако их объем по итогам семи месяцев 2024 года хотя и вдвое выше уровней 2023 года, но более чем втрое ниже значений 2022 года. Весьма вероятно, что текущий всплеск будет иметь достаточно ограниченный характер. В части опасений новой волны массовой мобилизации и притока релокантов из РФ, надо полагать, что РК будет лишь транзитной страной в условиях ужесточения законодательства РФ после прошлой мобилизации.

Оценивая перспективы вложений в недвижимость, необходимо учесть и такие долгосрочные факторы, как насыщение рынка и рост стоимости владения жильем. Согласно данным БНС, площадь жилой недвижимости на одного казахстанца с 2001 года выросла в 1,5 раза, до 23,9 м2). При этом в городах данный показатель еще выше — 26,4 м2. По количеству жилых комнат на одного жителя Казахстан (0,82), отставая еще почти в два раза от средних показателей по Евросоюзу (1,6), тем не менее приближается к таким странам ЕС, как Албания и Черногория (0,9), Сербия и Северная Македония (1,0), а также Турция, Польша и другим со средним показателем в 1,1 комнаты на каждого жителя.

Другим аспектом, определяющим снижение привлекательности вложений в недвижимость, выступает быстрый рост тарифов за коммунальные услуги ввиду высокого уровня износа инфраструктуры. Это существенно влияет на стоимость владения жильем.

Заграница нам поможет?

За рубежом ситуация с инвестициями также неоднозначна. С одной стороны, можно заметить достаточно неплохой рост стоимости акций. Так, например, индекс акций S&P 500 показал по итогам 1-го полугодия прирост на 15% (с 4742,83 до 5475,09). С учетом того что мировые центральные банки начали цикл снижения процентных ставок, это повышает вероятность роста индексов акций.

Однако ситуация может сильно измениться ввиду кризисных явлений в экономике Китая. Так, например, эксперты Bloomberg отмечают вхождение китайской экономики в новый этап дефляционной спирали, самой длинной за последние четверть века. Очевидно, что кризис во второй экономике мира сильно ударит по спросу и, соответственно, по продажам и прибылям большого числа глобальных компаний, а значит, и по стоимости их акций. В общем, ситуация будет достаточно непростой.

В подобных условиях разумно держать «порох сухим» (dry powder), то есть значительную часть средств аккумулировать в высоколиквидных активах. На этом фоне банковские депозитные сертификаты (БДС) выступают хорошим вариантом высоколиквидных активов. Ведь, как правило, высоколиквидные активы отличаются низкой доходностью, но не в случае с БДС на нашем рынке. В частности, доходность БДС составляет порядка 17%, что в два раза превышает текущую инфляцию в стране — 8,4%. Ну и на фоне сгущающихся туч над китайской, а значит, значительной частью мировой экономики, БДС вполне может «обойти» привлекательность вложений в акции. Во всяком случае пока ситуация не разрешится и перспективы инвестиций не станут более понятными.