Какая судьба ждёт две казахстанские биржи?

Словно в насмешку над пресловутой дилеммой, какая же из двух отечественных фондовых бирж, AIX или KASE, имеет большее право на жизнь, индекс KASE в конце сентября перешагнул исторический максимум в 4000 пунктов, а индекс AIXQI тоже не терял времени даром и прибавлял в весе, хотя так и не вышел к рекорду. AIXQI двигался в пределах 1100–1190 пунктов, что ниже исторического значения в свыше 1200 пунктов.

«Победу» индексу KASE обеспечил более широкий состав акций. В него входят все публичные казахстанские голубые фишки, тогда как в AIXQ меньшее представительство ликвидных бумаг. Одна из биржевых «звезд» – компания Kcell – добровольно ушла с AIX (а также с LSE) в феврале 2022-го, посчитав, что поддержка трех листингов приводит к низким уровням ликвидности и фрагментарным торговым тенденциям, и сосредоточила простые акции на KASE, показав в итоге +4,2% в августе и +17% с начала года.

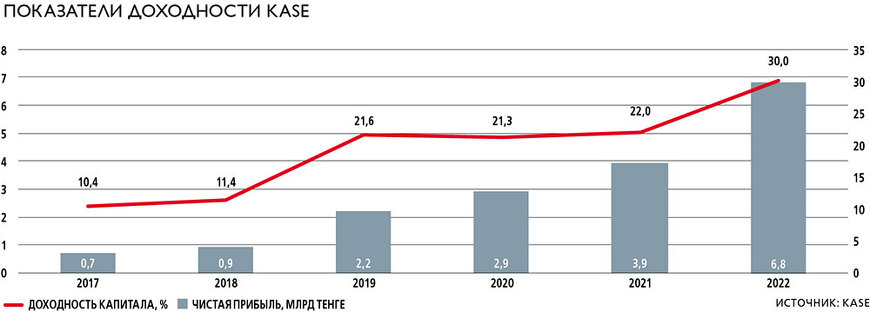

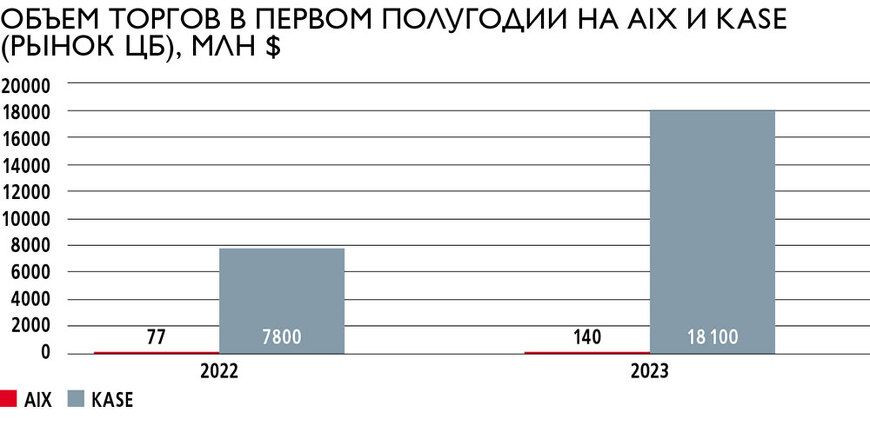

Разноскоростное движение биржевых индексов объясняется разными концептами площадок. KASE, которой в ноябре исполняется 30 лет, создавалась для привлечения местного капитала, является универсальной биржей, предоставляя весь комплекс услуг. Капитализация рынка зависит от процессов, обеспеченных биржей, – предоставления бумагам маркетмейкера (поддерживает котировки бумаг) должного уровня андеррайтинга при первичном размещении бумаг и т. д. Но главным козырем любой биржи является центральный контрагент, закрывающий две трети рисков, связанных с приобретением финансовых активов. Центральный контрагент гарантирует исполнение сделки, обеспечивая сторонам поставку ценных бумаг и денег. На KASE есть фондовый, валютный и денежный рынки, где самая большая концентрация капитала – по сделкам РЕПО. По таким операциям строятся все заимствования на биржевом рынке, когда инвестор берет хорошую индексную бумагу, зная, что она торгуемая и что центральный контрагент (дочерняя структура биржи) в любой момент выполнит по ней обязательства – поставит деньги по сделке и выйдет при необходимости на рынок купить эту бумагу для инвестора. Производные контракты и валютные свопы вписаны в биржевой рынок как дополнительные возможности. За 30 лет KASE превратилась в масштабную биржевую экосистему, где можно в рамках одной из стратегий купить краткосрочные ноты Нацбанка, заключить с ними РЕПО (кредитование под залог ценных бумаг), вложить новые деньги в новые бумаги, продать их, закрыть РЕПО, купить новые ноты и сделать все в одной операционной системе, по единым правилам. Универсальность дает KASE большие объемы торгов. За январь – август 2023 года объем торгов во всех секторах биржевого рынка составил 236,7 трлн тенге, или $525 млрд.

За восемь месяцев 2023-го биржевой объем торгов на AIX составил 85 млрд тенге, или $187,2 млн. На бирже активны долговой рынок, рынок акционерного капитала и рынок биржевых нот и фондов (ETF и ETNs). Есть первые выпуски исламских долговых инструментов. Но особенно активен первичный долговой рынок. В первой половине года было привлечено $994 млн, что превышает объем заемного капитала, привлеченного за весь 2022 год ($722 млн). Подавляющее количество обращающихся облигаций принадлежит сервисным ТОО и МФО – и относится к рынку высокодоходных облигаций. Таких эмитентов привлекает упрощенная по сравнению с казахстанским законодательством процедура регистрации облигационных займов и их частное размещение (выпуск облигаций под определенных частных инвесторов). Лидирует AIX и по размеру рынка биржевых фондов. На 1 сентября в торговом списке состояли 19 таких инструментов, тогда как на KASE обращалось шесть ETF.

Причины опережения аналогичны с долговым рынком. Биржа AIX является частью МФЦА. Изначально было понятно, что МФЦА – политический проект, нацеленный на расширение несырьевого экспорта через развитие финансового центра регионального масштаба. МФЦА открылся в 2017 году с желанием развивать банковские, страховые и инвестиционные услуги на региональном уровне. Покупать услуги местных компаний и предлагать собственные должны были иностранные игроки, пришедшие в МФЦА на интересе к акциям крупнейших казахстанских компаний – для этого AIX должна была стать площадкой знаковых IPO квазинациональных компаний. Резиденты МФЦА получили налоговые льготы, упрощенное регулирование и британское законодательство в качестве правовой среды. На этой волне в МФЦА стали быстро развиваться инновационные для Казахстана направления: финтех, исламские и зеленые финансы. Однако стать площадкой для приватизации крупнейших квазигоскомпаний у AIX не получилось. Лишь однажды, в ноябре 2018 года, на AIX прошло дебютное IPO «Казатомпрома», но основное размещение компания провела на LSE по причине концентрации там большой ликвидности и для получения более высокой рыночной оценки. Дальнейшие казахстанские IPO продолжали эту стратегию. В 2020-м Kaspi.kz провел основное размещение в Лондоне и спустя некоторое время доразместил часть бумаг в Астане. IPO «Казмунайгаза» в декабре 2022 года в части размещения на AIX эксперты назвали провальным, так как 90% средств было привлечено в торговой системе KASE.

Нет бумажной ликвидности – нет инвесторских денег, и наоборот. Привлекать компании на IPO вне приватизационной программы у AIX получается очень плохо. Иностранцы не рассматривают AIX как замену LSE. По причине отсутствия IPO-конвейера AIX успешно осваивает направление фондирования МСБ и выпуск высокодоходных облигаций, конкурируя в этом направлении с KASE. Аналогичная конкуренция идет на рынке локальных акций, когда бумаги «Казатомпрома», «Казахтелекома», Народного банка, Kaspi.kz, КМГ и БЦК торгуются, что называется, «и здесь и там».

Слияние невозможно?

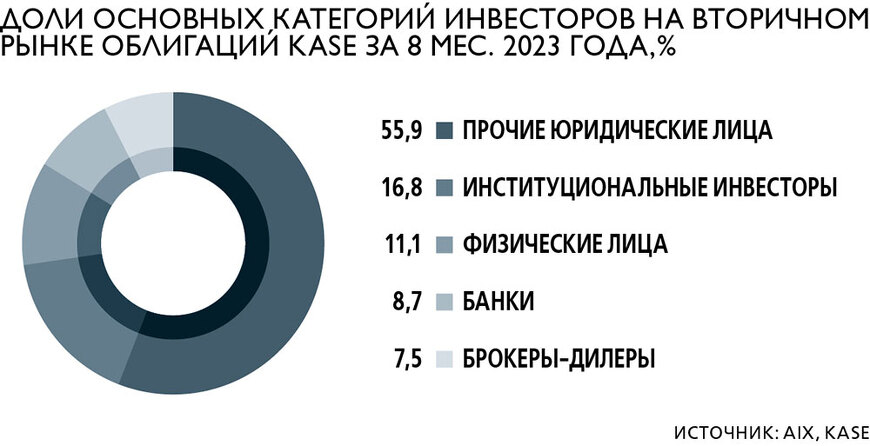

По факту имеется два юридических лица, которые торгуют одинаковой номенклатурой акций и облигаций, распыляя их ликвидность и не давая по этой причине справедливой оценки. В 2020 году Центральный депозитарий ценных бумаг (казахстанская юрисдикция) получил право работать с МФЦА. Между площадками открылся шлюз, когда законодательство РК разрешает Центральному депозитарию оказывать инвесторам услуги по английскому праву МФЦА и обслуживать договоры, заключенные по не казахстанскому праву по соглашению сторон. Локальный инвестор может выбрать для себя юрисдикцию сделки, провести операцию купли-продажи, и Центральный депозитарий зафиксирует право собственности, но договор сделки при этом будет английским. Инвесторы получили техническую возможность ходить с одной биржи на другую.

Проблема в том, что на фондовом рынке Казахстана должна быть концентрация ликвидности, но из-за двух бирж ее нет. Хождение по биржам открывает арбитраж, когда можно заработать на разнице цен на разных площадках, что, в принципе, не так уж и плохо, но не создает пул ликвидности, и этот фактор нервирует инвесторов и эмитентов.

Финансисты давно поднимают вопрос дублирующих и конкурирующих между собой бирж. Недавно, выступая с ежегодным посланием к народу Казахстана и объявляя о переходе к новой экономической модели и активизации источников финансирования экономики, президент Касым-Жомарт Токаев поставил вопрос о наличии двух бирж ребром. Он отметил избыточность для казахстанской финансовой системы двух фондовых площадок и поручил проработать вопрос объединения их потенциала под единым управлением.

Из формулировки поручения следует, что о слиянии бирж речь все же не идет – слишком разная у них «начинка». AIX работает на торговой платформе NASDAQ, KASE – Мосбиржи. Площадки, как уже говорилось, работают в разных правовых системах. К тому же слияние поставит вопрос пересмотра участия акционеров в капитале бирж, а во многом это политические вопросы. Акционерами AIX являются Управление Международного финансового центра «Астана», Шанхайская фондовая биржа, Фонд Шелкового пути и биржевая группа NASDAQ (из числа первоначальных акционеров выбыл Goldman Sachs). Акционерами KASE – Нацбанк (47%), МOEX (13,1%), банки, брокеры и розничные инвесторы.

На рынке превалируют два мнения по объединению потенциала бирж. Первое: что биржи попросту поделят рынки. Поскольку KASE значительно крупнее, она может полностью забрать голубые фишки и облигации крупных компаний, а AIX станет площадкой для МСБ – работу с таким сектором стимулирует более мягкое регулирование. Заберет ли прицепом AIX биржевые ноты и фонды, так как в ее списках находится 19 таких инструментов, а на KASE лишь шесть? Скорее всего, нет. За восемь месяцев 2023-го объем торгов на KASE биржевыми фондами составил 4,4 млрд тенге. Объем торгов на AIX неизвестен, так как биржа не раскрывает такую информацию. В этом случае эмитентам биржевых фондов проще перейти на площадку с большей ликвидностью, но тогда встает вопрос соответствия правил регистрации фондов правилам KASE.

Более радикальное мнение – оставить на KASE валютный и денежный рынки, а ценные бумаги передать AIX, поскольку там создана инфраструктура и нужны лишь объемы торгов. Противники этого варианта говорят, что нельзя взять и разорвать рынки, оставив в Алматы валюту и РЕПО и отдав в Астану ЦБ, ETF и производные – в таком случае нарушается синергия единого биржевого рынка. К тому же МФЦА ни разу не опубликовала годовой отчет о деятельности своей биржи для понимания ее эффективности и рентабельности. Вопрос о годовом отчете руководству МФЦА алматинские финансисты задают при каждом удобном случае, последний раз – в сентябре этого года на Kazakhstan Growth Forum, не получая конкретного ответа.

В Ассоциации финансистов Казахстана (АФК) полагают, что, поскольку речь идет о двух разных юридических лицах, принадлежащих разным акционерам и функционирующим в разных юрисдикциях, нельзя говорить ни об их юридическом слиянии, ни о технической интеграции их IT-систем – это было бы слишком сложно и потребовало бы чрезмерных материальных затрат. «На наш взгляд, возможным путем решения этой нетривиальной задачи могло бы стать создание на первоначальном этапе общего совета KASE и AIX, который выработал бы общую стратегию и политику. Поскольку основная ликвидность казахстанского рынка ценных бумаг и активность эмитентов находятся на KASE, полагаем, что возможности этой основной торговой площадки могут быть дополнены за счет особого статуса и регулирования AIX. Есть все основания полагать, что организаторы объединения примут все необходимые меры, чтобы сделать этот процесс бесшовным и максимально безболезненным для всего пула профессиональных участников РЦБ. Для инвесторов это будет означать доступ к единому рынку с потенциальным объемом более 10 трлн тенге», – отмечают в АФК.

Дисперсия трейдинга

Проект МФЦА стал калькой с Дубайского финансового центра, и сейчас активно раздаются мнения, что в вопросе поиска биржевой синергии интересно присмотреться к опыту Катара. Катарский финансовый центр (QFC) преследует цель создания в стране среды для функционирования бизнеса мирового класса. Используя правовую систему, основанную на английском общем праве, тем не менее центр сохраняет привязку к национальным стандартам, предлагая территориальный принцип налогообложения и возможности ведения бизнеса на территории Катара.

В QFC развиваются два вида регулирования: национальное – по типу АРРФР и собственное – по примеру регулятора МФЦА. Над обоими регуляторами стоит Национальный банк Катара. Он определяет их политику через специальный совет, который возглавляет глава Нацбанка. Биржа QFC находится под местным регулированием, минимизируя страновые риски.

AIX создавалась как площадка для привлечения иностранных инвесторов, и ей не всегда интересны внутренние страновые риски. В МФЦА прекрасно развивается ИТ-хаб. Это происходит во многом потому, что там нет регулирования – по факту реализуется регуляторная песочница. Но с фондовым рынком так не пойдет. Брокеры часто в неофициальных беседах говорят, что прячутся в юрисдикции МФЦА, так как она не прозрачна для казахстанского регулятора. А регулирование обязательно для защиты прав инвесторов. В Казахстане биржевая площадка исторически рассматривается как некий квазирейтинг: если эмитент провел листинг своих бумаг, значит, ему можно доверять.

В свете вопроса оптимального регулирования возникает вопрос безопасного инвестирования пенсионных активов. Сегодняшнее законодательство не ограничивает активы ЕНПФ по торговым площадкам. Листингуемые локальные голубые фишки и другие ценные бумаги на обеих биржах могут быть приобретены управляющими пенсионными активами. Однако есть требования к качеству фининструментов (рейтинги, валюта инвестирования, срок обращения и т. д.), и не все инструменты могут соответствовать предъявляемым критериям.

В частных беседах опрошенные Forbes Kazakhstan эксперты отмечают, что в МФЦА нет чистого британского законодательства, а есть регуляторный микс. Законодательство МФЦА – это законодательство МФЦА. Центр сам пишет свои правила в части, основанной на принципах, и в части, регулируемой напрямую английским правом. В то же время иностранцы готовы торговать по казахстанскому законодательству, и рынок ГЦБ это показывает. В августе 2023-го участие нерезидентов во вторичных торгах ГЦБ составило 3% (в денежном выражении – 8,2 млрд тенге). В январе на нерезидентов пришлось 10,7% вторичного рынка ГЦБ. Ослаблению интереса послужило постепенное снижение в текущем году базовой ставки. Но в целом тренд понятен. Инвесторам важны внятные условия инструмента и внятные условия торгов, а для иностранцев необходимо наличие центрального контрагента – как стороны, исполняющей обязательства. Когда инвестор заходит на развивающийся рынок, то первым делом смотрит на систему гарантий, предоставляемую рынком, чтобы в случае каких-либо потрясений и падения рынка иметь возможность продать местные бумаги. Либо на рынке должны быть сильные местные инвесторы, готовые откупить бумагу по любой цене.

Следуя катарскому опыту, оптимален биржевой микс, при котором разные по назначению биржи – для иностранных участников и для сохранения финансовой стабильности – остаются под местным регулированием. Тогда через бесшовный путь на площадках сконцентрируются игроки, инструменты и ликвидность, которые позволяют увеличивать обращение и количество производных бумаг, создать большее число ETF. Биржа должна работать по казахстанскому праву с точки зрения того, что она не фондовый рынок в чистом виде, а рынок капитала, который должен контролироваться местной юрисдикцией. Рынок капитала состоит из нескольких составляющих, и делить эти части между двумя площадками по меньшей мере глупо. Разорвется единый финансовый рынок, инвесторы понесут повышенные комиссионные и временные затраты. Смысл объединения в том, чтобы создать структуру, которая была бы частью общей финансовой инфраструктуры; которую «подпирал» бы центральный контрагент, дающий гарантии для всех инвесторов; которая обладала бы необходимой внутренней ликвидностью.

Эксперты отмечают, что сейчас самое главное – не потерять то, что есть, и приобрести ликвидность, которая сегодня размыта по двум площадкам. Оптимальна схема, когда вся ликвидность и все игроки по казахстанскому праву будут на одной площадке.