Цифровизация платежей в Казахстане продолжает стремительно расти

Объём безналичных транзакций за 1 квартал 2025 года вырос на 22,4%

Аналитический центр АФК подготовил обзор статистики по безналичным карточным операциям в Казахстане за 1 квартал 2025 года.

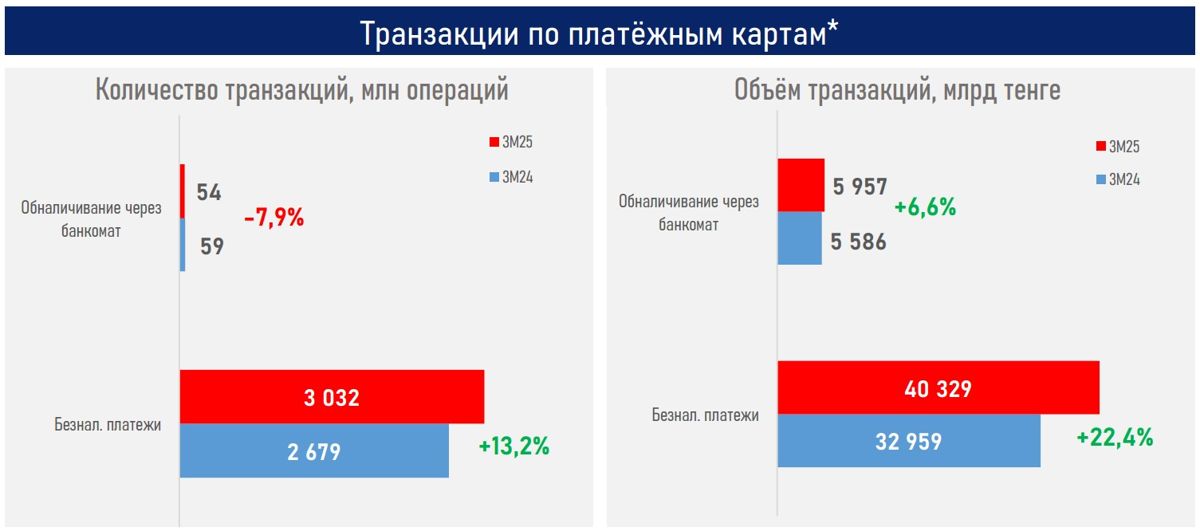

Так, по данным аналитиков, рост проникновения безналичных транзакций ускорился: в первом квартале 2025 года прирост их объёма составил 22,4% (г/г), в сравнении с показателем в 13,5% за аналогичный период 2024 года.

Такая динамика обусловлена:

- активным развитием цифровых финансовых сервисов;

- расширением инфраструктуры безналичных платежей (POS-терминалы, QR-коды);

- ростом доверия к финтех-решениям;

- изменениями в потребительских привычках, в том числе с учетом усиления контроля над фискализацией мобильных переводов.

В абсолютном выражении объём безналичных транзакций вырос с ₸33 трлн до ₸40,3 трлн. В результате их доля по стране составила 87,1%, в сравнении с показателем в 85,5% по итогам первого квартала 2024 года, что отражает продолжающийся тренд на вытеснение наличных расчетов и рост финансовой инклюзии населения за счёт цифровизации платёжной среды.

Отметим, что обеспеченность POS-терминалами по стране продолжила расти: на каждую тысячу человек теперь приходятся 67 устройств против 56 годом ранее на фоне роста потребительских расходов и популярности безналичных платежей.

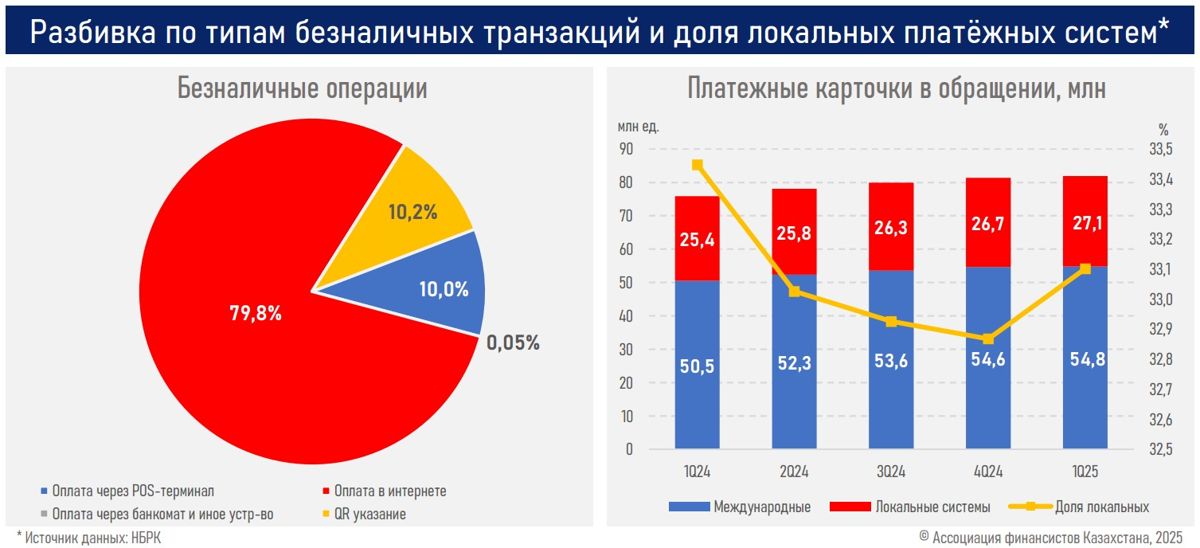

В разрезе безналичных транзакций доля бесконтактных (интернет) и QR-платежей в общем объёме безнала достигла 90%, чему способствует продолжающаяся смена потребительских паттернов и стремление к удобству (см. ниже).

Отдельно доля QR-платежей в структуре безналичных транзакций выросла незначительно — с 10,1% до 10,2%, однако в случае полноценного запуска единого QR-кода может произойти стремительный рост популярности этого способа оплаты за счёт упрощения пользовательского опыта и унификации расчётной инфраструктуры.

В первом квартале 2025 года казахстанцы обналичили через банкоматы 6 трлн тенге в сравнении с 5,7 трлн за аналогичный период 2024 года (+6,6%), что может свидетельствовать о сохранении потребности в наличных для повседневных расходов в отдаленных населённых пунктах и всё ещё высокой доле теневого сектора в экономике (17,5% к ВВП).

На фоне двухзначного роста наличных в обращении (+18% г/г) в среднем на каждого казахстанца теперь приходятся ₸211 тыс. наличности против ₸181 тыс. годом ранее.

Ввиду чуть более ускоренного увеличения количества платёжных карт международных систем (+8,5%, до 54,8 млн) над локальных (+6,9%, до 27,1 млн) произошла умеренная ребалансировка их долей.

Развитие платёжной системы продолжает демонстрировать высокую динамику, чему способствуют усиливающаяся конкуренция за клиента, активный приток инвестиций в цифровую инфраструктуру, а также трансформация потребительского поведения.

Страновой уровень проникновения «безнала» на начало апреля 2025 года достиг отметки 87,1% (85,5% годом ранее), а объёмы безнала теперь превышают соответствующие показатели операций по выдаче наличности в 6,8 раза (₸40,3 трлн vs ₸6 трлн).

В региональном разрезе наибольший прирост доли безналичных транзакций зафиксирован в Акмолинской (+8,2 п. п.), Жетісу (+5,1 п. п.) и Туркестанской (+4,6 п. п.) областях, что отражает позитивные сдвиги в цифровом поведении населения даже в традиционно менее активных с точки зрения проникновения финтеха регионах.

В то же время «цифровой разрыв» между регионами с высокой и низкой долей безнала сократился с 19 до 18,5 п. п., что указывает на постепенное выравнивание использования цифровой инфраструктуры. Этот разрыв всё ещё остаётся значительным и представляет собой существенный резерв для дальнейшего роста.

При этом «средний чек» одной операции по безналичным транзакциям в стране вырос в отчётном периоде с 12,3 до 13,3 тыс. (+8,1%), по снятию из банкоматов — с 94,9 до 109,9 тыс. тенге (+15,8%), отражая высокие темпы роста ИПЦ (10,7%), номинальных заработной платы (+10,5%) и доходов казахстанцев (+10,6%).

Дальнейший рост безналичных операций будет стимулироваться не только мерами сокращения теневой экономики и повышения финграмотности, но и высоким уровнем технологических инноваций в финансовом секторе, дальнейшим развитием цифровой инфраструктуры, а также расширением доступности, надёжности и привлекательности безналичных инструментов.