Спасти заёмщика: почему в РК вводят запрет на микрокредиты до зарплаты

Влияют ли PDL-кредиты на закредитованность населения?

Депутаты парламента приняли проект закона по вопросам минимизации рисков при кредитовании и защиты прав заемщиков. Среди прочих нововведений — отмена PDL-кредитов до зарплаты и установка по всем микрокредитам годовой эффективной ставки вознаграждения (ГЭСВ).

Когда четыре года назад PDL-кредиты попали в зону регулирования, закон о микрофинансовых организациях (МФО) пунктом 3.1 определил для них дифференцированные условия: предельный срок действия в 45 дней и предельную сумму кредита в 50 МРП без введения потолка ГЭСВ, установленного для банков. С тех пор трехзначные годовые ставки вознаграждения по таким микрокредитам превратились в красную тряпку для депутатов. Они считают, что высокие ставки быстродоступных PDL-кредитов усиливают закредитованность населения. Депутатское недовольство вылилось в инициативу убрать из закона пункт 3.1, что фактически означает запрет PDL-кредитования в Казахстане. Инициативу поддержало Агентство по регулированию и развитию финансового рынка (АРРФР). Глава агентства Мадина Абылкасымова рассудила, что компании PDL-кредитования могут продолжить деятельность, но выдавать микрокредиты будут по единой ставке. Следующим шагом АРРФР и Нацбанк совместным документом установят ставки ГЭСВ для всего кредитного рынка. «После принятия закона предполагается снижение уровня ГЭСВ с нынешних 56% ориентировочно до 42% по банкам и до 50% для МФО», — пояснил член комитета мажилиса по финансам и бюджету Берик Бейсенгалиев, представляя проект поправок.

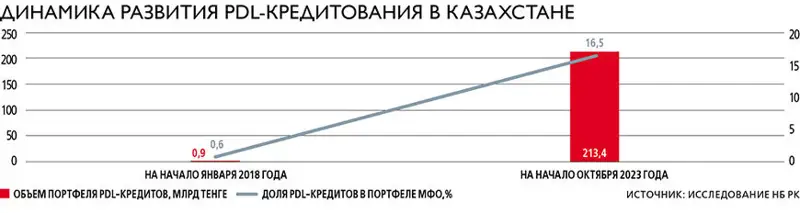

Между тем председатель совета «Казахстанской ассоциации ФинТех» Алексей Сидоров называет заблуждением мнение, что PDL-кредиты сильно влияют на закредитованность населения. По оценке ассоциации, доля PDL-кредитов в общем портфеле кредитных организаций всегда находилась в пределах 1%. На конец 2023 года эта доля составила 1,3%, но это включая как текущие, так и ранее выданные займы. За весь срок существования продукта им воспользовались 1,7 млн человек.

Сидоров отмечает, что PDL-кредиты являются короткими займами с единым платежом. Поэтому смотреть надо не на трехзначные годовые ставки, а на сумму переплаты, которая вполне подъемная для продукта. «В переводе в проценты годовые проценты кажутся очень высокими, но клиенты не берут деньги на год», — поясняет собеседник. По его словам, клиенты обычно занимают на две-три недели около 70 тыс. тенге (средняя сумма по рынку), другое дело, «что клиентов много, и это пугает инстанции». Сидоров замечает, что законодательная практика последних лет значительно улучшила защиту заемщиков МФО. Регулятор ограничил компании PDL-кредитования по ставкам и размеру переплаты с клиента. Ставки не могут превышать 0,99% в день и 20% в период использования займа, если сумма кредита не превышает 30 МРП. При большем заимствовании переплата по процентам ограничена на 15%. Помимо этого, МФО не могут начислять проценты и пени по просроченным платежам более чем 50% от суммы кредита.

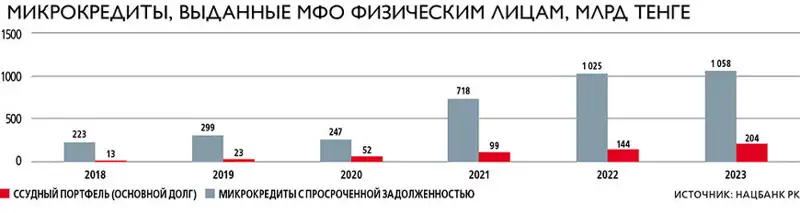

Улучшение условий для заемщиков только подстегивает их интерес к микрокредитованию. Популярность PDL-кредитов растет, что видно по статистике рынка. По данным Первого кредитного бюро (ПКБ), за 2023 год сумма выдач увеличилась на 102,6% в годовом выражении, до 790 млрд тенге, а число выдач — на 72,5%, до 13 млн. Медианная сумма выдачи в течение года составила 50 тыс. тенге. Доля NPL 90 для таких кредитов составила 16,8% и показывает тенденцию к снижению за счет введения на нее лимита в 20% в портфеле МФО. Растущий рынок притягивает новых игроков. В ПКБ отмечают рост компаний PDL-кредитования с 44 в начале 2021 года до 79 на 1 января 2024-го.

Кто подхватит заёмщика

«56% — нормальная ставка по длинным займам на крупные суммы. Методика ГЭСФ разрабатывалась для банковских займов и несовместима с бизнес-моделью коротких и мелких кредитов. Применение ГЭСВ приведет к исчезновению игроков рынка: выдавать займы станет финансово невыгодно», — говорит Сидоров. На данный момент МФО используют собственные деньги на фондирование кредитного портфеля либо ресурсы частных инвесторов. Более того, фондирование МФО значительно дороже банковского. Банки привлекают депозиты под 12–15%, а МФО средства — под 20–25%, в валюте — под 8–10%. У МФО выше кредитный риск — потери, которые кредитор закладывает в бизнес-модель, а также операционные затраты в пересчете на один заем. К тому же трехзначные проценты обоснованы финансовой моделью займа — деньги клиент берет на короткий срок.

Сидоров поясняет, что если выдать 50 тыс. тенге на две недели под 56% годовых, то выручка МФО составит 1200 тенге и стоимость фондирования, кредитные риски и затраты на привлечение клиентов невозможно будет окупить. «Требования, в том числе по биометрии, Face ID, усложненный скоринг приводят к тому, что МФО всё меньше зарабатывают на одном заемщике. И это тренд. МФО всё еще сохраняют уровень рентабельности, хотя и находятся на самом низком его уровне», — говорит собеседник.

В свете предстоящих законодательных изменений интересным с позиций емкости рынка PDL-кредитования становится вопрос, кто заберет себе этот объем. Судя по всему, таковой может перетечь в кредитные портфели традиционных МФО и банков при условии, что они смогут идентифицировать риски новых заемщиков. По мнению председателя совета Ассоциации финансистов Казахстана (АФК) Елены Бахмутовой, вопрос станет предметом для обсуждения после того, как будет принят закон, и, по сути, захотят ли банки брать этих клиентов, «зависит от того, как будет рассчитываться их долговая нагрузка».

С 1 апреля 2024 года вступили в силу поправки, ужесточающие правила расчета долговой нагрузки заемщиков всех кредитных организаций. Они направлены на правильный подсчет доходов, чтобы в последующем заемщик не тратил на обслуживание займа более 50% от своего подтвержденного дохода. Перед кредитной организацией становится задача определить реальный доход заемщика. Доходы населения в основном зависят от заработной платы, но 35% доходов относятся на иные доходы, в том числе адресную помощь государства, а также доходы самозанятых. «Доходы самозанятых непонятны, поэтому их кредитоспособность сложно доказать. Но это не означает, что у этих людей нет дохода. Например, по данным Минтруда, у половины из них доходы не превышают 100 тысяч тенге», — говорит Бахмутова. Она считает, что у банков есть больше возможностей оценить доход клиента, нежели у МФО, — например, заемщик всегда может взять выписку со своего счета в банке.

По мнению собеседницы, уже сейчас нужно подстраиваться к тому, чтобы люди, которые имеют доходы не с заработной платы, каким-то образом их подтверждали. От того, смогут они их подтвердить или нет, зависит, дадут им кредит или нет. «Когда мы спрашиваем, почему люди берут кредиты, нужно сначала понять — они таким образом пытаются закрыть дыры или не умеют жить по средствам, но тогда это вообще вопрос не к банкам, а, скорее, к государству», — рассуждает глава АФК.

За последние два года, указывает Бахмутова, принята масса законодательных норм, которая ограждает людей от чрезмерного кредитного риска. Но создается впечатление, что «люди всё еще не осознают свою кредитную ответственность, а государство пытается оградить их от закредитованности».

Выйти из тени

В начале 2024 года Нацбанк выпустил исследование «Анализ небанковского финансирования домашних хозяйств в Казахстане» за авторством ведущего специалиста Управления исследований финансовых рынков Алена Акылбекова. Автор проанализировал, каким образом основные социально-экономические показатели и государственные меры поддержки влияют на долю просроченной задолженности в портфеле МФО (NPL90+). Для этого были построены и изучены разные эконометрические модели с использованием ежемесячных данных за период с декабря 2017 года по июнь 2023-го.

Результаты моделирования показали, что реальные доходы населения и социальные расходы бюджета имеют влияние на динамику доли NPL90+ в портфеле МФО. Однако, делает вывод Акылбеков, повышение реальных доходов имеет более выраженное и продолжительное влияние на снижение просроченной задолженности, тогда как государственная поддержка социально уязвимых слоев населения оказывает незначительное влияние на снижение доли проблемных микрозаймов. При этом государственные социальные расходы лишь слабо сглаживают долю проблемной задолженности в краткосрочном периоде. Эффект таких мер проявляется быстро, однако с течением времени влияние это ослабевает.

Автор приходит к заключению, что преимущества микрокредитования в конечном итоге оборачиваются рисками как для населения, закредитованность которого повышается, так и для самих МФО. Высокая стоимость микрокредитов и вероятное возникновение зависимости от микрокредитования (когда заемщик для погашения старого микрокредита берет новый) стимулируют дальнейший рост задолженности и закредитованности населения. Проведенные кредитные амнистии, прощения и реструктуризации задолженностей качественно не улучшают портфель, а разогревают рынок, провоцируя еще больший рост кредитования населения, стимулируя иждивенческие настроения. Рост количества заемщиков, имеющих несколько займов, может свидетельствовать о том, что новые займы идут на погашение старых, раскручивая дальше долговую спираль.

Ален Акылбеков приводит статистику, согласно которой количество клиентов МФО за последние пять с половиной лет выросло до 1,6 млн человек с одновременным ростом числа займов на одного заемщика. Соответственно, считает он, проблема, связанная с ростом количества займов на одного заемщика, не может решаться лишь мерами, ограничивающими стоимость микрокредита. Нужно ограничить количество микрозаймов на одного заемщика, в частности, запретить выдачу новых микрозаймов до окончательного погашения предыдущих, особенно просроченных (норму уже включили в законопроект по вопросам минимизации рисков при кредитовании и защиты прав заемщиков. — Прим. авт.). Кроме того, необходимы четко выстроенный механизм урегулирования просроченной задолженности, который предоставит возможность гражданам обслуживать просроченные долги эффективно, а также продуктивно выстроенный механизм банкротства физических лиц.

В качестве сухого остатка можно отметить, что исследование Нацбанка удачно совпало с очередной волной дискуссии по закредитованности населения микрозаймами и принятием депутатами законопроекта с поправками по микрокредитной деятельности. Среди выводов наиболее серьезным видится негативная оценка эффективности кредитных амнистий, что стоит рассматривать как способ Нацбанка прощупать тему отказа от таких мер. Совокупно с ужесточением требований к долговой нагрузке заемщика это означает очередные меры по стимулированию населения к выводу на свет теневых доходов.