Почему тенге «отстал» и не укрепляется как рубль?

На этот вопрос попытались ответить эксперты

Вторник, 25 февраля, стал для российского рубля удачным днем: внебиржевой курс доллара опускался ниже 85 рублей. Официальный курс американской валюты в Казахстане на ту же дату, 25 февраля, был 502,8 тенге за $1. Кросс-курс рубль/тенге (установленный Нацбанком) превысил 5,7 тенге за 1 рубль, что показывает: казахстанская валюта укрепляется не так быстро, как ее российский «коллега». Для сравнения, когда 29 декабря 2024 года в России 1 доллар продавали за 115 рублей, в Казахстане тенге тоже ослаб — курс был около 522 тенге за доллар, кросс-курс — 5,05. В начале августа 2024 года рубль укреплялся до 83,5 за доллар, тенге в ту же дату, 4 августа, тоже был более «крепким» — 467,5 за $1. Почему же теперь тенге не стал идти вслед за рублем, как это обычно бывало?

«На мой взгляд, ключевая причина — это атака на КТК, — отвечает экономист, директор «Улагат Консалтинг Групп» Марат Каирленов. — После нее стало ясно, что для безопасного транзита нашей нефти через Россию надо договориться не только с Российской Федерацией, но и с Украиной. Пока масштаб рисков неясен, но мы понимаем, что если КТК «встанет», то уровень возникших проблем будет очень высокий. И очевидно, что Украина при необходимости может заблокировать КТК — в Черном море украинские вооруженные силы достаточно эффективны. Это тот риск, который еще не реализовался, но очень четко обозначен. И этот огромный риск и определил динамику тенге».

Как считает Каирленов, рубль укрепляется «на ожиданиях скорого окончания войны на условиях РФ, то есть со снятием санкций и отсутствием репараций, что первоначально определяло укрепление и тенге». Но после атаки на КТК, добавляет эксперт, «мы оказались в рискованной ситуации и можем лишиться ключевого канала получения валюты для страны».

Экономист Жаныбек Айтгазин тоже видит причины укрепления рубля «в рыночном сентименте в заключении сделки по Украине, однако фундаментальный курс (хотя в настоящих условиях говорить про фундаментальный курс — моветон), по мнению экспертов, выше 100 рублей за 1 доллар». Однако Айтгазин называет еще один фактор — налоговую неделю в России. «В прошлые периоды это (укрепление рубля) также наблюдалось», — отметил он.

«Также есть временной лаг в курсе тенге/доллар, рубль/доллар. Можно также допустить, что наблюдается разнонаправленные траектории движения тенге и рубля. Рубль двигается под воздействием нарратива санкций, а тенге — под воздействием цены на нефть», — заключает эксперт.

Экономист Алмас Чукин в противовес коллегам считает, что тенге и рубль не связаны между собой. «Эти две валюты похожи, поэтому люди часто думают, что есть какая-то искусственная привязка тенге к рублю. На самом деле никакой искусственной привязки нет, но есть два фактора, которые делают их похожими, — говорит он. — Во-первых, у Казахстана с Россией схожи структуры экономики. У них основной экспорт — нефть, металлы, сельское хозяйство. И у нас — нефть, металлы и зерно, поэтому стратегическое поведение двух валют примерно одинаковое».

Вторая причина схожести, по мнению эксперта, состоит в том, что у РК и РФ очень большой объём взаимной торговли и любые колебания рубля сразу вызывают реакцию у тенге. «Например, рубль пошёл вниз, допустим, стал 4,50 тенге, и, соответственно, выгодно покупать что-нибудь в России и продавать в Казахстане, пользуясь разницей в курсах валют. Но как только российскую валюту начинают скупать, рубль идет вверх, поскольку на него большой спрос, и соотношение выравнивается: рубль опять стоит около пяти тенге. Сейчас один рубль — 5,7 тенге, спроса на него нет, и скоро всё вернется к своему обычному уровню», — объясняет Алмас Чукин.

Текущая рыночная ситуация, по словам собеседника, определяется «гигантским оптимизмом в России». «Рынок там взлетел, все стали скупать акции в расчёте, что компании, выйдя из-под санкций, резко улучшат своё положение, — отмечает Чукин и переходит к выводам: — Таким образом, на курс сейчас в большей мере влияют политические, конъюнктурные факторы. Но это временное явление, в экономике всегда побеждают базовые вещи. Война — войной, а экономика — экономикой».

Внешнеэкономическая ситуация в России объективно лучше казахстанской, считают аналитики BCC Invest, поэтому тенге и не укрепляется так быстро, как рубль. Макроэкономист Бакберген Токтасын приводит в обоснование этого тезиса данные Нацбанка, Центробанка РФ и Мосбиржи.

Динамика платежеспособности национальной валюты любой страны определяется как фундаментальными, так и специфичными факторами, сообщает Токтасын. Разница между фундаментальными и специфичными факторами зачастую идёт в сроках их эффекта, так специфичные факторы имеют только краткосрочный эффект.

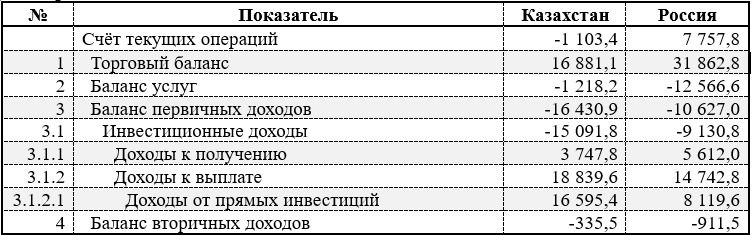

В качестве основного фундаментального фактора любой страны может служить платежный баланс, а именно сальдо показателя счёта текущих операций, указывает аналитик.

Сравнение счета текущих операций за 9 месяцев 2024 года, млн долларов США

Как видно в таблице, отмечает эксперт, несмотря на положительное сальдо торгового баланса, итог счета текущих операций в Казахстане отрицательный, за счёт высокого уровня инвестиционных доходов к выплате от прямых инвестиций. По предварительным данным Национального банка РК за 2024 год, отрицательное сальдо по счёту текущих операций сохранится, что негативно сказывается на платежеспособности тенге.

«Таким образом, если отвечать на вопрос, не учитывая проинфляционные настроения населения страны и прочие спекулятивные факторы, фундаментально внешнеэкономическая ситуация в стране — торговом партнере значительно лучше, чем у нас, — констатирует Токтасын. — Именно это приводит к тому, что российский рубль увереннее укрепляется к доллару США, чем тенге».

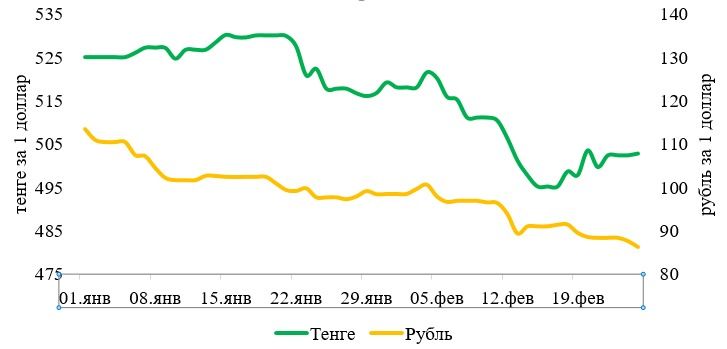

Динамика обменного курса тенге и российского рубля к доллару США

Стоит ли ожидать, что в ближайшее время тенге укрепится вслед за рублем, задается вопросом Бакберген Токтасын и сам на него отвечает.

«С начала 2025 года динамика обменного курса тенге и обменного курса рубля по отношению к доллару США показывала положительную значимую корреляционную связь. Так коэффициент корреляции между переменными составил 84,2%, — рассуждает он. — При высокой корреляции высока вероятность повторения движения национальной валюты вслед за российским рублем. Однако я считаю, что уровни ниже 500 тенге за доллар являются привлекательными для участников рынка для приобретения доллара США».

По прогнозам, среднемесячный обменный курс в феврале 2025 года сложится ближе к оптимистичному сценарию и при сохранении текущих тенденций останется в диапазоне оптимистичного сценария, заключил Токтасын.