Как инвестировать в недвижимость

В этом случае недвижимость называется инвестиционной, то есть приобретаемой в целях получения прибыли, в отличие от недвижимости, приобретаемой для проживания или осуществления предпринимательской деятельности, отличной от сдачи в аренду недвижимости.

Приобретая недвижимость в инвестиционных целях, инвестор рассчитывает на получение дохода от сдачи в аренду этой недвижимости и/или на прирост стоимости недвижимости. Для этого собственник имущества должен прилагать усилия по обслуживанию недвижимости, в том числе по привлечению арендаторов, поддержанию помещений и инфраструктуры в технически исправном состоянии, обеспечению безопасности, клининга. Иногда собственник недвижимости нанимает специальную компанию (property manager), которая обладает знаниями и возможностью выполнять все функции по обслуживанию недвижимости. Владение инвестиционной недвижимостью – это вид бизнеса, который, как и любой другой, требует определенных знаний и понимания специфики рынка недвижимости.

Однако в настоящей статье мы хотим рассмотреть другой вид инвестиций в недвижимость – портфельный. Портфельные инвестиции, в отличие от прямых, подразумевают пассивное владение объектом инвестирования и не предполагают участия в его управлении. Соответственно, портфельная инвестиция в недвижимость не предполагает получение контроля над недвижимостью.

Для осуществления такого вида инвестиций в мире уже давно существуют инвестиционные фонды недвижимости - Real Estate Investment Trust (REIT). REIT привлекают деньги от множества инвесторов путем размещения (продажи) им своих акций и приобретают на эти деньги коммерческую недвижимость. Спектр коммерческой недвижимости, являющейся объектом инвестиций REIT, достаточно широк. Помимо привычной нам офисной, торговой и складской недвижимости REIT инвестируют в жилую, промышленную недвижимость, гостиницы, объекты здравоохранения и т.д. В последние годы появились и становятся популярными фонды недвижимости, инвестирующие в центры обработки данных и вышки сотовой связи. Есть также так называемые ипотечные REIT (mREIT), которые инвестируют в коммерческую недвижимость путем покупки ипотечных кредитов или ценных бумаг, обеспеченных ипотекой.

Первые REIT появились в США, где в 1960 году был принят закон, регулирующий их деятельность. С тех пор эта форма инвестиций широко распространилась по миру. По данным Национальной ассоциации инвестиционных фондов недвижимости США (NAREIT) на конец июня 2023 года активы REIT составляла коммерческая недвижимость на сумму примерно $4,5 трлн. И это только в США, а REIT успешно функционируют более чем в 40 странах.

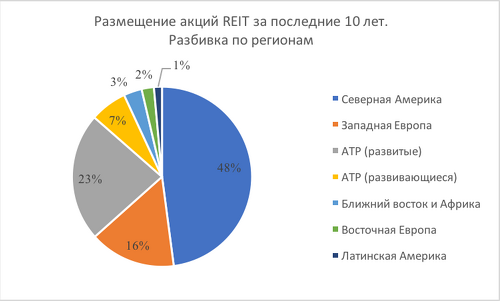

По данным агентства Bloomberg, за последние 10 лет в мире состоялось 3184 размещения акций публичных REIT. География присутствия такой формы инвестиций довольно обширна, хотя почти половина всех размещений (48%) приходится на Северную Америку – США и Канаду.

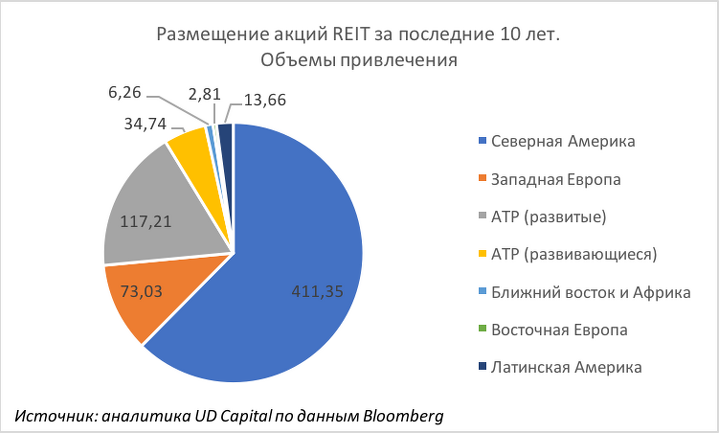

При этом фонды недвижимости по всему миру привлекли $659,5 млрд, что составляет 6,5% от всех привлеченных денег в акции всех отраслей экономики за этот период. Это говорит о высокой инвестиционной привлекательности данного инструмента. На рисунке приведена региональная разбивка инвестиций в акции, где опять же значительная доля у Северной Америки.

Чем же привлекательны REIT для инвесторов? Во-первых, это форма коллективного инвестирования, при которой вложения многих инвесторов аккумулируются в один пул, на который приобретается недвижимость. Далеко не у каждого инвестора есть достаточно денег, чтобы приобрести не только бизнес-центр или ТРЦ, а даже квартиру, которую можно будет сдавать в аренду. Для покупки же акций REIT можно использовать гораздо меньшие суммы, и по доступности они сравнимы с обычными акциями. При этом эти фонды обычно не ограничиваются приобретением одного объекта недвижимости и формируют портфель активов из нескольких, тем самым диверсифицируя его.

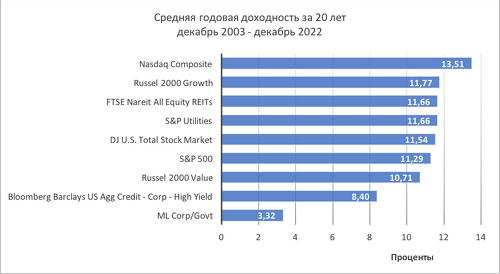

Во-вторых, доходность акций REIT в долгосрочном периоде не уступает доходности по иным акциям. Ниже на рисунке сравнение доходности наиболее популярных фондовых индексов на длинном промежутке времени. Как мы видим, акции REIT демонстрируют неплохую доходность, индекс FTSE Nareit All Equity REITs уступает только индексу высокотехнологичных и быстро растущих компаний Nasdaq Composite, а также незначительно отстает от Russel 2000 Growth, индекса компаний малой капитализации. FTSE Nareit All Equity REITs – это индекс акций американских REIT, за исключением ипотечных фондов.

Источник: NAREIT, reit.com

В-третьих, возможность получать стабильный доход. В большинстве стран установлено требование значительную часть прибыли (как правило, не менее 90%) направлять на выплату дивидендов. Таким образом фонды почти всю, а иногда и всю прибыль выплачивают своим акционерам.

Основным доходом REIT являются арендные платежи. Арендные ставки, как правило, следуют за изменением уровня потребительских цен, поэтому акции REIT также рассматривают как защиту от инфляции.

В-четвертых, акции REIT имеют низкую корреляцию с другими акциями и облигациями. Инвесторы какую-то часть своих активов направляют на приобретение акций REIT для диверсификации активов и снижения общего риска портфеля. Тем самым акции REIT снижают общую волатильность портфеля и увеличивают его доходность.

В-пятых, акции большинства REIT торгуются на бирже, что, с одной стороны, делает фонд публичным и транспарентным, а с другой - повышает ликвидность акций, то есть возможность эти акции быстро и без убытка продать.

Сравним доходность акций REIT с иными индексами, связанными с недвижимостью. NPI – индекс рынка недвижимости США, разработанный Национальным советом фидуциариев по инвестициям в недвижимость (NCREIF), то есть это по сути доходность самой недвижимости. NFI-ODCE – еще один индекс NCREIF и индекс компании Cambridge Associates отражают доходность непубличных фондов недвижимости. Как видим, акции публичных фондов недвижимости, по крайней мере на рынке США, выглядят более привлекательными по сравнению с иными формами инвестиций в недвижимость.

Совокупный годовой темп роста до 2021 года

|

Период, годы |

||||||||||

|

1 |

3 |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

|

|

FTSE Nareit All Equity REITs |

41,3 |

19,9 |

12,4 |

12,2 |

7,4 |

11,1 |

10,1 |

11,2 |

10,5 |

11,8 |

|

NPI |

17,7 |

8,3 |

7,7 |

9,2 |

7,0 |

8,5 |

9,1 |

8,2 |

7,5 |

7,8 |

|

NFI-ODCE |

21,0 |

8,2 |

7,7 |

9,4 |

5,8 |

7,3 |

8,2 |

7,3 |

6,5 |

6,8 |

|

Cambridge Associates |

24,3 |

10,0 |

10,3 |

10,7 |

5,9 |

9,0 |

9,7 |

8,6 |

8,3 |

N/A |

Источник: NAREIT, reit.com

Аналогичное сравнение доходностей REIT и недвижимости на рынке Великобритании также демонстрирует большую доходность акций REIT, особенно в долгосрочном периоде. Справедливости ради необходимо отметить, что на этом рынке нет существенной разницы в доходности инвестиций в публичные и непубличные фонды. Подробнее можно прочитать здесь.

Как любым инструментам инвестирования, акциям REIT присущи свои риски, аналогичные другим видам инвестиций: рыночные, операционные, географические и прочие. Наиболее существенным из них является рост процентных ставок, при котором снижается спрос на акции REIT, впрочем, как и на любые другие акции. Также можно выделить риск, связанный с классом активов фонда: если отрасль экономики, в недвижимость которой инвестировал REIT, испытывает затруднения, то это негативно отражается на доходах и стоимости акций фонда. Инвестор, рассматривающий REIT как потенциальную инвестицию, должен оценить все эти риски с учетом структуры своего портфеля и инвестиционной стратегии.

А что же у нас?

В Казахстане действует закон «Об инвестиционных и венчурных фондах», в который в 2006 году внесли изменения, позволяющие создавать инвестиционные фонды недвижимости (ИФН) – аналог REIT. ИФН создаются в форме акционерного общества.

Пустые города: как пандемия изменила рынок коммерческой недвижимости

Впервые в истории сотрудники компаний получили возможность месяцами трудить... →

Инвестиционные фонды создаются для осуществления коллективных инвестиций. При этом предполагается, что в основном инвесторы, вкладывающие свои деньги в фонд, не будут обладать специальными знаниями в инвестиционной деятельности. В связи с этим возникает потребность защиты инвесторов инвестиционных фондов. Для этого законодательством предусмотрены ряд обязательных требований:

· Активы ИФН должны быть переданы в инвестиционное управление компании, имеющей лицензию на осуществление деятельности по управлению инвестиционным портфелем. Управляющие компании обладают необходимыми для управления активами процедурами и квалифицированным персоналом и находятся под надзором регулятора – Агентства по регулированию и развитию финансового рынка.

· Учет и хранение активов фонда осуществляет банк-кастодиан, который также имеет соответствующую лицензию. Банк-кастодиан, кроме прочего, следит за соответствием действий управляющей компании законодательству и инвестиционной декларации фонда.

· Не менее 80% стоимости чистых активов фонда недвижимости должно составлять недвижимое имущество. Под стоимостью чистых активов понимается стоимость всех активов фонда за минусом всех обязательств.

· Не менее 50% инвестиционного дохода фонда недвижимости должны составлять доходы, полученные в результате сдачи в аренду недвижимого имущества. Данное требование введено, чтобы минимизировать операции купли-продажи недвижимости и сосредоточиться на арендной деятельности.

Для стимулирования создания акционерных инвестиционных фондов, в том числе и фондов недвижимости, законодательством предоставлена льгота в виде исключения инвестиционного дохода фонда из совокупного годового дохода. Другими словами, доход инвестиционного фонда от инвестиций освобожден от уплаты корпоративного подоходного налога, что повышает инвестиционную привлекательность ИФН.

По состоянию на 01 сентября 2023 года в Казахстане действует 12 ИФН. Акции всех фондов размещены частным размещением.

Единственным фондом недвижимости в Казахстане, акции которого торговались на бирже, является АИФН «Великая стена». Этот фонд был создан в 2008 году, в том же году провел IPO, разместив 34% своих акций на KASE. В настоящее время этот фонд прекратил существование в виду стагнации рынка недвижимости после кризиса 2008 года и переориентации основного акционера фонда на другие направления бизнеса. Тем не менее этот пример примечателен тем, что публичное размещение акций АИФН «Великая стена» было успешным и такой инструмент, как инвестиционный фонд недвижимости, был положительно воспринят отечественными инвесторами.

Стоит упомянуть, что REIT также могут создаваться в Международном финансовом центре Астана, в котором действует свое законодательство на основе английского права. На сайте регулятора МФЦА имеется информация, что один такой фонд уже зарегистрирован в 2022 году.

Ерболат Елешев, председатель правления UD Capital