Азамат Сейтбеков: Рынок микрокредитов всё ещё находится в фазе роста

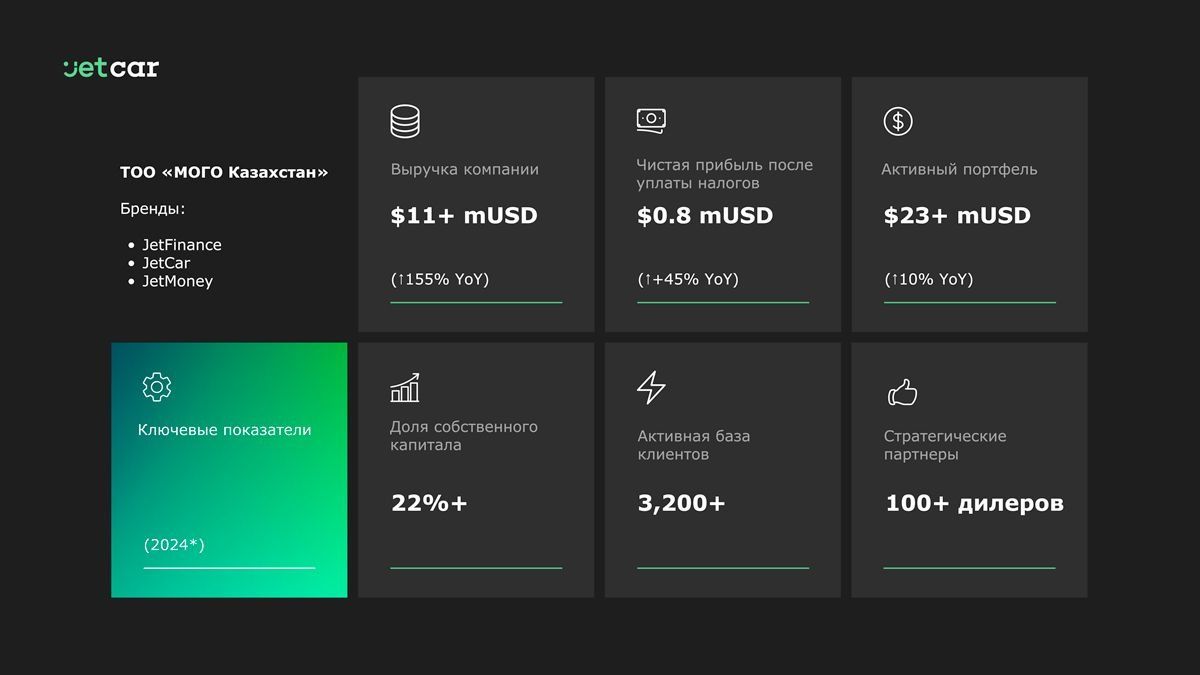

Кредитный портфель микрофинансовой компании JetFinance по итогам 2024 года достиг 15 млрд тенге

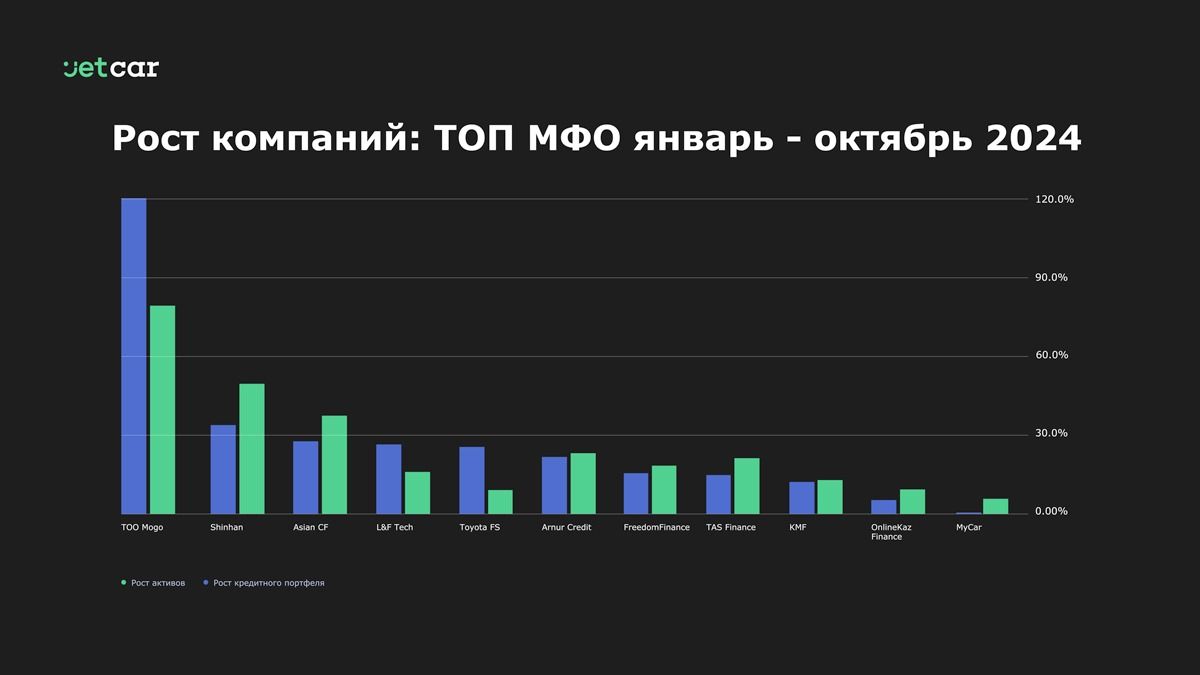

Как известно, количество выданных займов в Казахстане за последние два года растет с опережением числа заемщиков более чем в два раза, что свидетельствует о большом спросе на микрокредиты. За последние пять с половиной лет число тех, кто обращался в МФО за кредитом, выросло с 300 тысяч до 1,6 млн человек. Стоит отметить, бум на автомобильном рынке Казахстана способствовал быстрому развитию и автокредитных МФО. К примеру, только в 2023 этот сегмент вырос на 81,5% по сравнению с предыдущим годом.

Согласно данным Национального банка РК за 2024 год, компания JetFinance занимает 3% всего рынка микрофинансовых организаций (МФО) в стране, что в три раза больше по сравнению с 2023 годом, когда этот показатель составлял лишь 1%.

Азамат Сейтбеков, основатель JetFinance, рассказал о тенденциях развития казахстанского микрофинансового рынка.

Ваш бизнес за последние 18 месяцев вырос в несколько раз. Можете описать, что стоит за этим бурным ростом?

— Если честно, первые несколько лет мы «топтались на месте». Это время ушло на построение бизнес-процессов, разработку собственной скоринговой системы, изучение рынка и поиск оптимального продукта для нашей аудитории. Настоящий рост начался только в середине 2023 года, когда мы накопили необходимую экспертизу и отточили все процессы. Тогда наш кредитный портфель составлял около 3 млрд тенге. Сейчас, в конце 2024 года, он достиг 15 млрд, увеличившись в 5 раз.

Общий доход за этот год вырос на 155%, составив более 5,5 млрд тенге, а чистая прибыль увеличилась до 0,4 млрд тенге. Мы видим это как результат командной работы, качественной аналитики и технологии, которые мы внедрили.

Стоит отметить, в настоящее время мы активно привлекаем инвестиции через Mintos. Наши облигации представлены на KASE. Более того, буквально месяц назад Jet Finance Kazakhstan успешно выполнила свои обязательства, полностью погасив два выпуска облигаций: 1) KZ2P00007925 (MFMOb1) — общая сумма выплат $1 896 708,76; 2) KZ2P00010200 (MFMOb3) — общая сумма выплат 1 730 938 559,94 тенге. Это включает выплату последнего, 12-го, купонного вознаграждения нашим уважаемым держателям облигаций.

Вы упомянули собственную скоринговую систему. Чем она отличается от аналогов и как помогает управлять рисками?

— Наша скоринговая система разрабатывалась с нуля, на это ушло несколько лет. Мы используем более 300 параметров при оценке клиентов, опираясь не только на информацию из ПКБ, но и другие показатели, которые косвенно показывают полную картину о клиенте. Все эти данные помогают нам оценить платежеспособность клиента с высокой точностью.

Решение о выдаче кредита принимается всего за 30 секунд. В случае беззалоговых кредитов средний срок от подачи заявки до получения денег составляет 8 минут, а самые быстрые случаи занимают две минуты. Это позволяет нам минимизировать человеческий фактор и избежать ошибок.

Каковы основные продукты JetFinance? Какой из них самый популярный?

— Наш ключевой продукт — автокредиты. Клиенты вносят 10-20% стоимости автомобиля, а мы финансируем оставшуюся сумму. Максимальный срок кредита — 7 лет. Этот продукт популярен среди клиентов небанковского сегмента, которые ищут прозрачные и понятные условия.

На втором месте — беззалоговые денежные кредиты со средним чеком 450 тысяч тенге. Это не Payday Loans (займы до зарплаты), а кредиты с графиком погашения до 12 месяцев, которые помогают людям решить важные финансовые вопросы. Третье направление, которое мы активно развиваем, — кредитование малого и среднего бизнеса, особенно фермерских хозяйств.

Почему именно фермеры стали фокусом вашего внимания в сегменте малого и среднего бизнеса?

— Аграрный сектор — один из самых недофинансированных. В Казахстане около 180 тысяч хозяйств и индивидуальных предпринимателей, связанных с сельским хозяйством, но большинство из них не имеют доступа к оперативному финансированию. Между тем фермеры — это основа продовольственной безопасности страны.

Наш продукт нацелен на скорость. В случае экстренной необходимости, например поломки трактора или закупки удобрений, фермер может получить кредит в течение нескольких часов. Средний чек составляет до 5 миллионов тенге. Это позволяет быстро решить проблему и избежать серьезных убытков.

Казахстан — растущий рынок. Как вы оцениваете его потенциал для микрофинансовых организаций?

— Стоит отметить, что уровень закредитованности в Казахстане ниже, чем в большинстве стран Европы. Это составляет огромный потенциал для роста. Наши клиенты отличаются ответственным подходом: они стараются платить вовремя и избегают проблем с долгами. Конечно, есть случаи, когда клиенты пытаются ввести нас в заблуждение, но наша скоринговая система помогает минимизировать такие риски.

Кроме того, мы четко видим, что рынок микрофинансов все еще находится в фазе роста. Несмотря на конкуренцию, качественных игроков немного, поэтому мы рассматриваем этот рынок как «голубой океан». При этом не стоит думать, что данный бизнес легкий и высокорентабельный, как не стоит забывать и о высоких рисках. К примеру, для нас одним из самых сложных уроков стал проект по кредитованию на покупку мобильных телефонов, который мы завершили в этом году. Он обернулся убытками в 15 миллионов долларов. Этот опыт помог нам сделать выводы: успешный микрофинансовый бизнес требует строгого управления рисками, экономики масштабов и умения привлекать финансирование на выгодных условиях.

В настоящее время мы видим инициативы со стороны законотворцев по введению ограниченной банковской лицензии для МФО. Как вы относитесь к этой идее?

— Однозначно поддерживаем эту инициативу. Ограниченная банковская лицензия позволит крупным МФО привлекать депозиты и снижать стоимость кредитов для конечных клиентов. Сейчас МФО привлекают деньги под 24-25% годовых, что значительно дороже, чем у банков. Если лицензия будет введена, это может открыть новые возможности для работы в регионах и улучшить доступность финансовых услуг для населения. Мы активно следим за этим процессом и готовы адаптироваться.

Какие планы у JetFinance на ближайшие годы?

— Сейчас мы работаем в пяти городах Казахстана: Алматы, Астане, Шымкенте, Туркестане и Караганде. В 2025 году откроем офисы в Павлодаре, Костанае, Усть-Каменогорске и Таразе. Планируем нарастить кредитный портфель до 45 миллиардов тенге в следующем году и до 100 миллиардов к 2027 году по итогам 2026.

Также рассматриваем выход на международные рынки: Центральную Азию, Закавказье, СНГ и другие регионы с развитой цифровизацией. Это будет следующий важный этап нашего развития.

Более того, в ближайшее время мы переезжаем в новый офис в Алматы, что связано с активным расширением нашей команды. А в январе 2025 года проведём собственную конференцию.

Азамат, на сегодняшний день вы закрепили за собой позицию по-настоящему успешного предпринимателя. Как все начиналось?

— Не поверите, не так давно был настоящим «белым воротничком». Начал свою карьеру в Министерстве иностранных дел, затем работал в корпоративном секторе и юридической фирме. Первая компания, которую я открыл в 2011 году, называлась BeSmart. Это был сервис коллективных покупок, который я продал через несколько лет за несколько миллионов долларов.

Данная сделка стала отправной точкой для моего предпринимательского пути. С тех пор я открыл около 20 компаний, из которых лишь две-три оказались успешными. В 2018 году я решил сосредоточиться на финтехе и начал развивать JetFinance. Сегодня с уверенностью могу сказать, что выбрал правильное направление. Наша компания продолжает расти, доказывая, что сочетание технологий, грамотного управления рисками и качественной команды может привести к впечатляющим результатам даже на сложных рынках.