Казахстан Китаю партнёр, Европе придаток, а России - провинция

Положительное сальдо внешнеторгового баланса Казахстана в январе-сентябре 2014 в сравнении с аналогичным периодом 2013 увеличилось на 20% и составило $30,689 млрд.

Внешнеторговый оборот в январе-сентябре 2014 составил $91,243 млрд (снижение в сравнении с аналогичным периодом 2013 года на 7%), в том числе экспорт - $60,966 млрд (снижение на 2,8%) и импорт – $30,277 млрд (на 14,3% меньше).

Экспорт в страны Таможенного союза в отчетном периоде составил $3,835 млрд, что на 16,9% меньше, чем в январе-сентябре 2013, импорт - $10,510 млрд (на 21,5% меньше).

Информация, что называется, не только к размышлению, но и к разгадыванию. Да, внешнеторговое сальдо Казахстана по-прежнему положительно и даже существенно выросло. Хотя внешнеторговый оборот – столь же существенно снизился. Поэтому не худо бы Агентству по статистике заодно разъяснить, что рост внешнеторгового сальдо по сравнению с прошлым годом мы имеем лишь относительный. Просто экспорт «просел» меньше, нежели упал импорт. Что в переводе с птичьего статистического языка на человеческий означает: мы имеем существенное сокращение внешнеэкономической деятельности Казахстана по всем торговым параметрам.

Невольно вспоминаются первые после развала СССР и рыночных реформ годы, когда замедление падения экономики трактовалось правительством как относительный рост.

И вообще: если динамика ВВП, тем более – объемов промышленного производства, торговли физическими товарами и реальными услугами на рынке рассматриваются в категориях 5-7% годового прироста – уже хорошо, 1-2% снижения – почти катастрофа, то раскачивание маятника внешнеэкономической деятельности в диапазоне 15-20% - совсем не хорошо.

При этом ссылка на то, что экономика Казахстана столь существенно завязана на экспорт и импорт, что даже относительно небольшие колебания внешнеэкономической конъюнктуры отзываются в ней кратными «раскачками», объективна, конечно. Что как раз со всей объективностью и доказывает: вот как раз это и есть главное «не хорошо».

В самом деле: если жизненно определяющие для Казахстана внешнеэкономические параметры «раскачивает» на десятки пунктов, и при этом общее снижение описывается двузначными процентами – никаких запасов и резервов надолго не хватит.

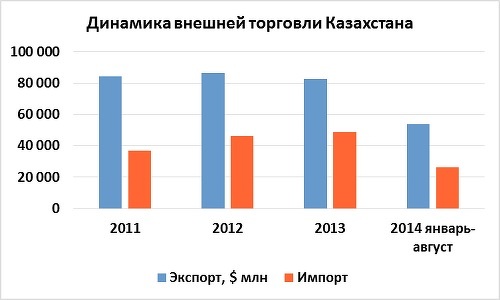

Попробуем же подробнее заглянув в отчетность статистического ведомства и понять, что же происходит. Начнем с общих характеристик:

Как видим, с 2011 по 2012 экспорт хотя и подрос, но незначительно. В прошлом же году вообще пошел вниз – и это в целом соответствует поведению мировых цен на нефть. Учитывая их нынешнее ускоренное снижение, можно ожидать, что завершающие месяцы 2014 окажутся еще менее оптимистичными, чем показатели января-августа.

Импорт же, к которому и казахстанские производители, и потребители привязаны весьма и весьма сильно, по инерции пытается расти, невзирая на снижение экпорта, однако неизбежно начинает тоже сворачиваться.

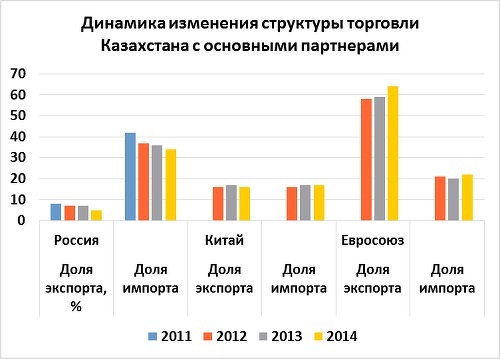

А вот расшифровка все той же экспортно-импортной картины применительно к главным торговым партнерам Казахстана:

Явно по убывающей развиваются наши торговые отношения с главным соседом и союзником – Россией. И экспорт, и импорт уверенно стремятся вниз. Причем как раз по мере расширения деятельности Таможенного и создания Евразийского экономического союза.

Китай – тот неторопливо, но уверенно нарашивает свои торговые позиции, особенно по экспорту своих товаров в Казахстан. И торопиться ему, как все мы понимаем, некуда.

А вот с кем наши торговые отношения, несмотря ни на какие кризисы, уверенно растут – так это с Евросоюзом. Более того, именно торговля с Европой буквально и выручает экономику Казахстана, поддерживая на плаву общее положительное внешнеторговое сальдо, а с ним и курс национальной валюты.

Вот иллюстрация:

Здесь видно, что Китай, с точки зрения взаимной торговли, для Казахстана - равноправный, сбалансированный и притом положительный партнер. Сальдо экспорта-импорта с ним совсем невелико - и чуть-чуть в нашу пользу.

Россия – та просто «камень на шее»: из года в год тянет торговый баланс всё больше вниз. Так что, не будь европейского «поплавка», - внешнезависимая экономика Казахстана давно и надежно бы «утонула».

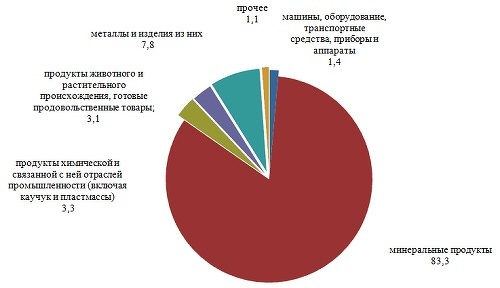

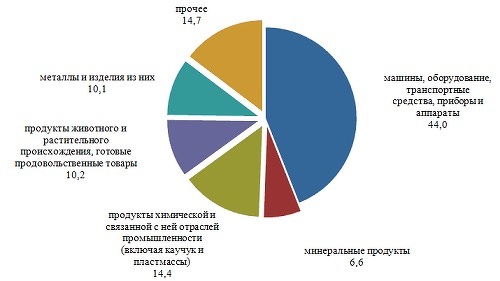

И здесь нам к месту привести две прямые выкопировки из графических материалов Комитета по статистике, объясняющие отмеченные выше парадоксы.

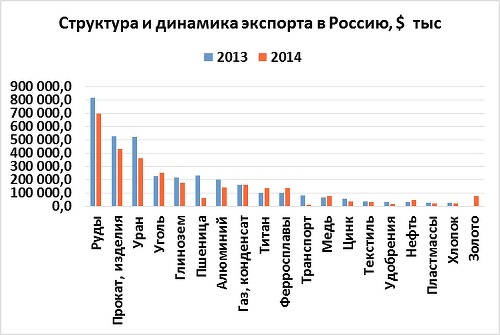

Во-первых, это структура экспорта, в решающей степени сырьевая:

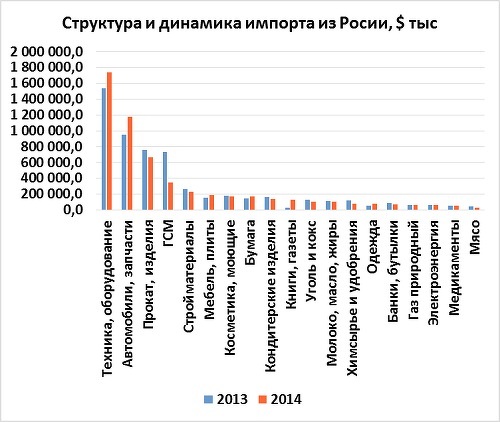

Во-вторых, это структура импорта, почти сплошь формируемая готовыми промышленными и потребительскими товарами:

Так вот, поскольку именно Евросоюз является основным потребителем нашего сырьевого экспорта, товаров же оттуда - хотя и качественных, но слишком уж дорогих - мы завозим весьма мало, ЕС и является спасительным «поплавком» для казахстанской экономики.

Осталось понять: чем уж так обременительна для нас торговля с Россией?

Во-первых, тем, что ей мы можем предложить тоже - почти исключительно - сырьё. Но в нём она нуждается лишь относительно - по большей части лишь в силу еще сохранившихся от СССР «народно-хозяйственных» поставок, как то: руды черных металлов и черный металлопрокат, урановое сырье для обогащения в РФ, уголь, глинозем для выплавки алюминия и электролизный алюминий (единственный из созданных уже при суверенитете важных дополнительных переделов), цветные металлы, зерно и прочий «исходный материал» для дальнейшей переработки.

Но в целом, повторим, сам по себе экспорт – невелик. Зато кратно больший импорт из России и тянет платежный баланс Казахстана ко дну:

И вот, вглядываясь в эти графики, мы можем отметить вторую нехорошую (после несбалансированной торговли со «старшим братом» по ЕАЭС) тенденцию: и такое неэквивалентное торговое сотрудничество – сокращается. Картина, конечно, достаточно пестра: какие-то позиции в 2014 даже подросли по сравнению с тем же периодом прошлого года, но в целом мы имеем снижение.

Причины понятны: и общие экономические параметры в Казахстане и России близки к стагнации, и санкции делают свое дело. Тем не менее, радоваться сокращению сотрудничества с Россией, пусть и «убыточного» для нас, – не приходится.

Скорее самое время спросить себя: куда ведет наша новая экономическая политика «Нурлы жол»? Конечно, форсированное строительство «дорог-лучей» от Астаны, вложения в доступное жилье, ЖКХ и другие назревшие проекты – дело хорошее. Но где отдача от всего не менее замечательного, провозглашенного и профинансированного ранее?

Ведь приведенная графическая интерпретация статотчетности – это приговор пятилетке ФИИР, так упорно и затратно осуществляемой с 2009, и прочим «дорожным картам». Где в этой официальной цифири спрятались форсированное индустриально-инновационное развитие, избавление от сырьевой зависимости и повышение казахстанского содержания?

Жаль, на сайтах «электронного правительства» не найти программы ФИИР на вторую пятилетку. А неплохо бы там взглянуть на аналитическую часть: что же за экономику, по мнению руководителей правительства, мы сегодня имеем, и что с ней дальше делать?

Со своей стороны, мы бы определили так:

Казахстан за годы суверенного существования получил экономику сугубо «вторичную» - придаточную и вспомогательную по отношению к внешним «большим игрокам». И в таком качестве для Китая мы сейчас просто партнер - последовательно втягиваемый в зону его экономического интереса.

Для развитой Европы мы – сырьевой придаток, интересующий ее только в таком торговом качестве.

Для России же Казахстан - провинция для сбыта ее товаров. И в существенно меньшей степени – тоже сырьевой придаток.

Причем в расширении своих поставок на казахстанский рынок Россия объективно заинтересована не слишком – она и свой-то обеспечивает далеко не полностью. В условиях же взаимных санкций РФ и Запада Казахстан - как побочная сбытовая провинция - тем более перестает всерьез интересовать российского производителя. Точно так же не интересует наше сбытовое пространство и российское правительство, взявшее стратегический курс на скорейшее заполнение собственного рынка отечественными товарами.

То же и по экспорту из Казахстана в Россию: спрос имеет лишь та толика сырья, без которой нельзя обойтись. Либо слишком долго и дорого создавать «шунтирующие» производства на своей территории. Хотя таких «шунтов» понастроено уже достаточно, что и привело к исчезновению в Казахстане целых отраслей. А также к «упрощению» местных производств - например, превращению Казатомпрома в чисто сырьевую компанию.

Что же до необходимой новой индустриально-промышленной кооперации – так вопрос пока вообще не стоит. Поскольку ЕАЭС – объединение «чисто экономическое». Читай: чисто торговое. И в таком качестве Казахстану – явно невыгодное.

Таким образом, в наших рассуждениях по формуле «сначала экономика…» мы с вами подошли уже к выводам всё же политическим. Каковые мы оставляем на усмотрение читателя…