Искусство свободного плавания тенге, или Нацбанк, где логика?

Многие сегодня задаются вопросом о том, каким образом формируется курс национальной валюты после перехода на режим свободного плавания. К сожалению, ответ на него знают только в Нацбанке, потому что на деле основное движение курса все-таки задает именно он. Причем не всегда это движение имеет логику.

В чём истинная причина девальвации тенге и когда она закончится

Об этом читателям Forbes.kz рассказал директор аналитического департамента ... →

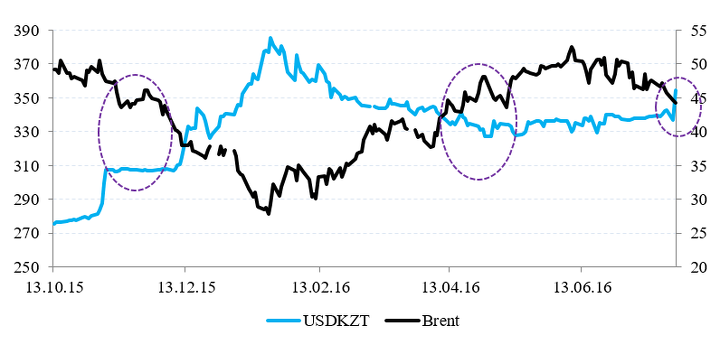

Учитывая специфику нашей экономики, а именно сильную зависимость от нефти, можно предположить, что при свободно плавающем курсе его динамику во многом должны определять нефтяные котировки. К сожалению, ситуация на валютном рынке страны такова, что связь тенге с нефтью, по сути, носит искусственный характер и во многом диктуется однобокой валютной политикой Нацбанка. Когда есть предпосылки для падения национальной валюты вслед за ухудшением внешних факторов, то корреляция с нефтью сразу же возрастает. А когда появляются реальные причины для укрепления тенге, эта связь магическим образом пропадает практически полностью. В итоге получается такая ситуация, когда свободное плавание у нас действительно свободное, если есть хоть малейшие факторы для падения тенге, и несвободное плавание - когда формируется тренд на укрепление тенге.

Если посмотреть на динамику нефти, курса рубля и курса тенге к доллару, то можно увидеть насколько неохотно укрепляется тенге. Нефть показала в этом году рост на 93%, тогда как рубль укрепился на 26%, а тенге – на скромные 16%. При этом, когда нефть начала падать, рубль просел лишь на 3%, а тенге – на уже нескромные 9%.

|

2016 |

Мин. |

Макс. |

Изм. с мин. |

26.07.16 |

Изм. с макс. |

|

Brent, $/бар. |

27 |

52 |

93% |

45 |

13% |

|

Рубль, USD/RUB |

85 |

63 |

26% |

65 |

3% |

|

Тенге, USD/KZT |

390 |

327 |

16% |

355 |

9% |

Источник: Bloomberg, расчеты "Казкоммерц Секьюритиз"

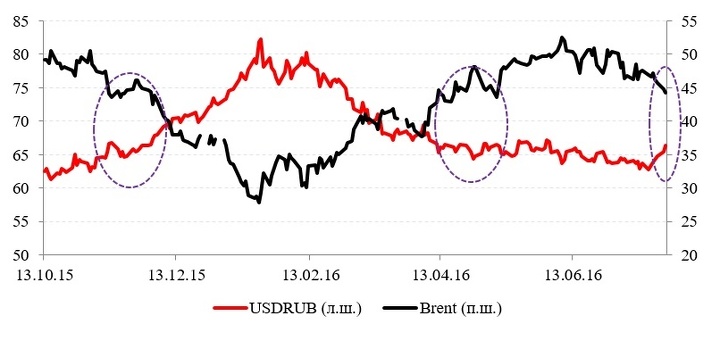

Стоимость нефти была на уровне $45 за баррель трижды: в ноябре, в конце апреля – в начале мая и сейчас. Какую картину мы в итоге имеем по курсу? Ноябрь 2015 – 307, весна – 330-334, сейчас – выше 350 тенге за доллар. Вопрос: где логика?! Если посмотреть на ситуацию с рублем, то там всё в рамках, как говорится, закона: если стоимость нефти составляет $45 за баррель, то рубль располагается на уровне 65 за доллар.

Источник: Bloomberg

Резкий скачок курса почти на 10 тенге, который произошел 26 июля 2016, и вовсе можно занести в список ошибок монетарных властей, а сам этот день определить как «черный вторник» для курсовой политики регулятора. Такие резкие колебания должны были сглаживаться, а вместо этого Нацбанк стоял в стороне, решив не проводить интервенции. При этом рост курса проходил на весьма небольших объемах, то есть, по сути, центральный банк передал бразды правления валютным рынком отдельным спекулянтам.

Как Нацбанк РК плеснул керосина в пожар кризиса

Аудированная финансовая отчетность Национального банка РК за 2015 показала ... →

В данном случае была реальная угроза финансовой стабильности, которая, в конечном счете, вызвала резкий всплеск девальвационных ожиданий. Надо понимать, что ослабление даже на три тенге в день - это уже серьезное потрясение, особенно с учетом предшествовавшего периода относительной стабильности в коридоре 330-340 тенге за доллар.

Столько усилий и времени было потрачено Нацбанком на то, чтобы минимизировать девальвационные и инфляционные ожидания, а также запустить процесс дедолларизации экономики, чтобы в один день своей пассивностью свести их на нет. Регулятор должен был как-то реагировать и осуществить вмешательство, сглаживая сильные колебания, тем более что для этого ему не нужно было тратить огромный объем своих валютных резервов.

В чем цель такой политики Нацбанка пока не совсем ясно. Возможно, есть стремление обеспечить максимальную поддержку экспортерам (особенно в рамках ЕАЭС) или помочь правительству в увеличении тенговых поступлений в бюджет, который, между прочим, до сих пор не пересмотрели (заложены нефть в $30 за баррель и курс - 360 тенге за доллар), несмотря на столь сильный рост стоимости нефти за полгода.

Однако необходимо осознавать, что столь высокий курс доллара разгоняет инфляцию, тем самым снижая покупательскую способность населения. Неопределенность по инфляции и валютному курсу сдерживает бизнес от реализации инвестиционных программ. К тому же будучи экспортерами сырья, мы остаемся сильно зависимыми от импорта. Значительная часть МСБ связана с ввозом зарубежной продукции, причем не только конечной, но и промежуточной (материалы, оборудование и техника). Резкое же удорожание импорта вслед за девальвацией подвело многие такие предприятия к консервации или и вовсе к закрытию. А именно малый и средний бизнес является ключевым драйвером любой экономики, о чем, к сожалению, в нашей стране забыли.