В Казахстане хотят вновь реформировать пенсионную систему

Аналитики говорят не о модернизации, а о полном переосмыслении фундаментальных основ

Независимый директор фонда «Самрук-Казына» Болат Жамишев, выступая в мае на форуме, посвященном 25-летию Ассоциации финансистов Казахстана (АФК), заявил, что группа известных финансистов (Елена Бахмутова, Кадыржан Дамитов, Ораз Жандосов, Жанат Курманов, Григорий Марченко), в которую вошел и сам Жамишев, написала на имя президента письмо с предложениями по развитию отечественной пенсионной системы (ПС). Спикер не стал раскрывать детали, но добавил, что ЕНПФ помог оцифровать предложения, чтобы «понимать их актуальность, реализуемость и эффективность».

Тем не менее контекст выступления позволяет предположить вектор сформированных предложений. Жамишев отметил, что Минтруда увязывает вопрос 5 % обязательных пенсионных взносов работодателя (их начали платить из собственных средств работодателя с января 2024-го в размере 1,5 %, с поэтапным увеличением до 5 % к 2028 году) с созданием отдельной страховой системы, и указал на неэффективность администрирования пенсионных потоков.

«Если мы рассмотрим единый социальный платеж (ЕСП), который выплачивали в течение пяти лет мелкие предприниматели, то значительная их часть имитировала участие в накопительной пенсионной системе (НПС). Зачем нужна была имитация, если перечисленные суммы не создадут фонда будущих пенсий», – задался вопросом Жамишев. И далее отметил, что если смотреть на НПС не только как на важнейший ресурс, который дополняет солидарную систему, а значит, и бюджет, принимая во внимание сложности с последним, то «попытки фактически переориентировать ПС на бюджетную основу абсолютно не реалистичны».

В октябрьском интервью 2023 года Жамишев обращал внимание, что решения по ПС должны отталкиваться от единой цели – какие выплаты будут в итоге получать граждане. И только исходя из этого должны предлагаться и реализовываться инновации. По его словам, должны уйти в прошлое ситуативные решения, когда, например, в одночасье была отменена деятельность частных НПФ. «Система должна быть стабильной и гибкой в реагировании на свою главную цель – способность выплачивать адекватные пенсии. У нас эта часть все время остается за бортом, хотя реформы идут бесконечно», – констатировал Жамишев.

И в октябре 2023-го, и в мае 2024-го он настаивал на более эффективной реализации имеющегося потенциала. Год назад говорил о более профессиональном использовании статистической базы ПС: «должны быть четкие выкладки и статистика, чтобы оперировать цифрами». Так, по его словам, по пенсионным аннуитетам сильно завышен возраст дожития, который берут в расчет, чтобы определить размер выплат. Поэтому вкладчик ЕНПФ, физически переживший актуарно рассчитанный возраст дожития и потративший накопления, получает деньги вкладчиков, ушедших из жизни раньше. Подобные завышения, на взгляд Жамишева, «искажают систему» и приводят к ошибочным решениям. Поэтому «систему нужно не ломать постоянно, а отрабатывать и шлифовать в интересах получателей пенсий».

В мае Жамишев говорил о необходимости пересмотра инвестиционной стратегии пенсионных активов в пользу большей доходности. Почти 50 % пенсионных накоплений, вложенных в ГЦБ, приносят низкую доходность. И недостаточны вложения в корпоративный сектор. Например, в Чили 15 % активов находится на депозитах БВУ. В Казахстане же этот показатель равен 1 %.

«Что касается влияния ПС как источника фондирования, то это нужно не банкам, а экономике. Если сильно озаботиться тем, что ссудный портфель юрлиц составляет лишь 21 % ВВП, то это уже край. При росте значимости квазигоссектора снижается роль классической финансовой системы: 41 % объема кредитования юрлиц составляют субсидированные займы государства. При этом возникает вопрос к эффективности такого кредитования. Прошлогодний бюджет по налогам не выполнен, текущий – тоже», – отметил спикер.

Тихая революция

Резюмируя сказанное Жамишевым, можно отметить, что проблемы ПС заключаются не столько в недостаточных объемах пенсионных взносов, сколько в изменении общей ситуации в Казахстане. Как и во всем мире, Казахстан не обходит тенденция роста доли пожилых людей за счет увеличения качества жизни и снижения темпов естественного прироста населения. Опубликованный ЕНПФ актуарный отчет за 2022 год прогнозирует, что процессы старения к 2050 году понизят в 2 раза отношение людей трудоспособного возраста (от 25 до 64 лет) к пенсионерам (65+). На одного пенсионера будет приходиться лишь 3,91 работника, что увеличит нагрузку на трудоспособное население и на бюджет в части социального и пенсионного обеспечения.

Аналитики ЕНПФ приходят к выводу, что «в условиях начавшихся процессов старения населения особое значение приобретает накопительный компонент многоуровневой пенсионной системы – как способ снижения нагрузки на бюджет и повышения размера пенсий в будущем». По данным Минфина, коэффициент замещения дохода по получаемой пенсии в 2023 году составил 45 %. К 2028 году пенсия должна будет заменить 47,4 % среднемесячного дохода, в 2040 году – 39,2 %, в 2060-м – 29,5 %. Тогда как в развитых странах замещение покрывает 70 % от заработной платы.

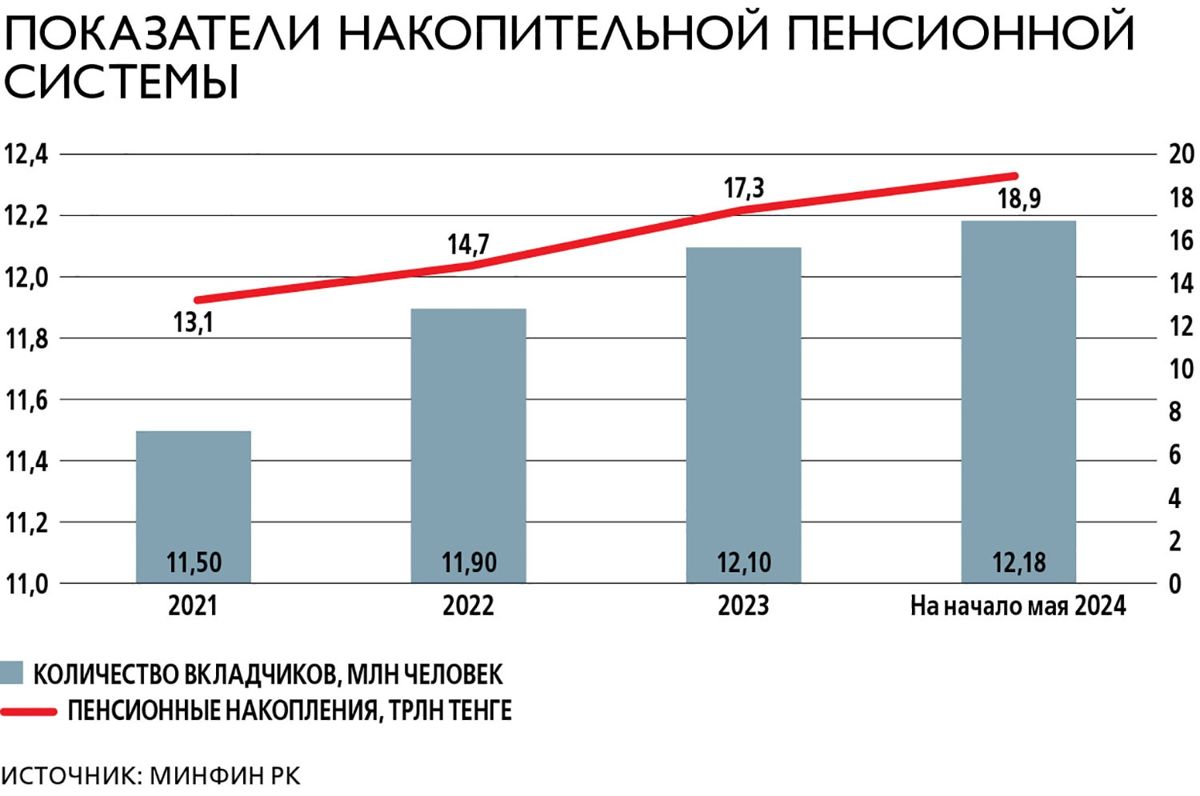

Государственная статистика учитывает демографические изменения и закладывает в основу реформы ПС не только повышение взносов, но также изменение модели. В Казахстане после реформы 1998 года действует двухуровневая пенсионная система. Первый уровень – это распределительная система. Базовая и солидарная пенсии, выплачиваемые из бюджета из собранных налогов, обеспечивают пенсионерам минимальный доход. Второй уровень – НПС, куда в обязательном порядке наемные работники и самозанятые отчисляют 10 % с дохода, а работодатели перечисляют профессиональные взносы за работников, работающих во вредных условиях труда. Предполагался и третий уровень в виде добровольных отчислений населения. Ожидалось, что со временем накопительная часть заменит выплаты из бюджета, снижая нагрузку на него. Но хотя за последний год население несколько активизировалось в перечислении добровольных взносов в ЕНПФ, их размер сильно отстает от обязательных взносов. На начало мая 2024-го их размер составил 6 млрд тенге против 18 трлн тенге обязательных взносов.

С 2024 года начал выстраиваться обновленный третий уровень ПС через введение обязательных платежей работодателей за работника. В Минфине отмечают, что мера направлена на поддержку молодого поколения казахстанцев, пенсия которых будет складываться из трех компонентов: базовой пенсии от государства, накопительной – за счет своих отчислений в ЕНПФ и условно-накопительной – за счет взносов работодателей. При этом взносы работодателей поступают не на индивидуальные счета работников, а на агрегированный счет в ЕНПФ. Эти деньги лишены адресности, поэтому лишены и права наследования, в отличие от обязательных накоплений.

Эксперты, с которыми говорил Forbes Kazakhstan, отмечают, что все идет к тому, что 5 %-ные взносы работодателей будут в итоге направляться в Государственный фонд социальных выплат. Таким образом, несмотря на расширение накопительной компоненты за счет 5 % взносов, речь идет об усилении государственной компоненты в ПС, поскольку отчисления становятся достоянием бюджета и фактически налогом.

Блуждающая стратегия

Надо отметить, что в последнее время прослеживается отсутствие явного целеполагания в развитии ПС. В 2021 году вкладчикам ЕНПФ стало разрешено изымать часть пенсионных накоплений на лечение и жилье. Решение стало шоком для ПС, так как сказалось на ее ликвидности – из системы «ушло» свыше 3 трлн тенге. Потери эти крайне негативно скажутся на возможности в будущем увеличить размер пенсии. Для ее повышения правительство вынуждено уже сейчас увеличивать расходы бюджета. На фоне раздачи денег из ЕНПФ норма в 5 % взносов с работодателя выглядит как непродуманное решение: сначала государство разрешило населению забрать часть пенсионных накоплений, а потом увеличило фискальную нагрузку на работодателя для возмещения потерь. Мало того, ставится под сомнение эффективность накопительной компоненты ПС. Между тем ее задача – помочь будущему пенсионеру скопить больше средств на старость. Накопительная основа должна снимать с ПС проблему ликвидности: она выплачивает ровно столько средств, сколько накопил вкладчик.

Советник председателя правления Halyk Bank, член общественного совета при ЕНПФ Мурат Темирханов в отчете «Глубокие проблемы пенсионной системы Казахстана» отмечает, что НПС на сегодняшний день не имеет смысла, поскольку из-за досрочных изъятий не сможет дать адекватное возмещение трудовых доходов при выходе человека на пенсию. В результате, полагает эксперт, в ближайшем будущем неприемлемо вырастет нагрузка на госбюджет из-за ускоренного роста пенсионных расходов, и нужно говорить «не о модернизации пенсионной системы, а о полном переосмыслении ее фундаментальных основ». Судя по последним шагам правительства, данный процесс уже происходит – ПС усиливают распределительной компонентной. Для финансовой системы это явный откат назад и частичное признание провала реформы 1998 год.

Накопительная модель примерялась к росту благосостояния населения и давала возможность реализовать финансовый принцип, когда вкладчик, перечисляющий больше средств в ПС, получает более высокий размер пенсии. По факту же система получила ситуацию с минимальными платежами самозанятых и нулевыми отчислениями от лиц с доходами в серой зоне экономики. На этом фоне правительство старается повысить размер пенсий для всех текущих и будущих пенсионеров. Поэтому основной плательщик в ПС – средний класс – не заинтересован в увеличении добровольных отчислений и предпочитает решать вопрос обеспеченной старости через инвестиции в другие инструменты.

В 1998 году правительство взяло за основу НПС Чили. В 2021 году произошел крен в сторону сингапурской модели, когда вкладчикам разрешили забирать пенсионные накопления на здоровье и жилье. В 2024-м заговорили о страховой – немецкой и шведской – моделях. Причем, как и в случае с ФОМС, термин «страхование» используется номинально – страховщиков в системе не будет. Смысл страхования – платить пенсионные взносы в обмен на гарантии неких выплат. Эксперты говорят, что страховая модель не панацея и, мало того, вряд и окажется «рабочей». В условиях ухудшения экономического положения она и вовсе может привести к коллапсу ПС.