Страхи и домыслы вокруг внедрения медицинского страхования

После открытия очередной сессии парламента и последовавшего заявления Министерства здравоохранения касательно реформы вводимого ОСМС началась оживленная дискуссия о будущем ОСМС и его возможных конфигурациях.

Анализируя мнения, высказанные различными экспертами и заинтересованными лицами, можно сформулировать наиболее острые вопросы, вокруг которых развернулось обсуждение.

Первое. Если введение ОСМС будет отложено, что будет с деньгами и почему работодатели должны продолжить уплату отчислений?

Подобная формулировка уже является неверной. Если будет принято решение об отсрочке, то фактически отсрочкой будет предоставление медицинских услуг, включенных в пакет ОСМС. Собственно, ОСМС началось еще в 2015-2016 после принятия соответствующего закона, а деньги как находились, так и будут находиться в Национальном банке.

До принятия каких-либо изменений в законодательных актах отчисления и взносы на ОСМС необходимо платить, обязательство установлено законом. За счет поступающих платежей необходимо сформировать резервы для обеспечения выплат и организации полноценной работы.

Предложение формировать резервы ОСМС за счет продолжения уплаты работодателями отчислений вызывает определенную критику. Хотя в Казахстане уже имелся подобный опыт в системе обязательного социального страхования. Обязательства по уплате социальных отчислений работодателями были введены с 1 января 2005 Законом «Об обязательном социальном страховании» в размере 1,5% от дохода работника (с 1 января 2010 этот показатель увеличился до 5%), но не выше 10 МРЗП.

При этом, в течение первых двух лет большая часть отчислений работодателей направлялась на формирование резервов. По состоянию на 1 января 2017 размер резервов, находящихся под управлением Национального банка, превысил 1 трлн тенге.

В проекте Налогового кодекса, одобренного правительством, предложено снижение ставки социального налога за счет сокращения размеров отчислений работодателей в Государственный фонд социального страхования с 5% до 3,5%. Таким образом, обязательства по уплате отчислений в ГФСС замещается обязательством по уплате отчислений на ОСМС. Соответственно, в период 2018-2019 дополнительной нагрузки на работодателей не планируется.

Второе. Чем будет заниматься Фонд социального медицинского страхования?

В соответствии с законодательством, фонд является закупщиком медицинских услуг: как гарантированного объема бесплатной медицинской помощи, так и ОСМС, для всего населения страны. Процесс закупа медицинской помощи на 2018 уже начался.

Каждый, кто предлагает каким-либо образом приостановить деятельность фонда, плохо представляет механизмы организации оказания медицинской помощи. Приостановление процесса закупа, длящегося несколько месяцев, приведет к тому, что 1 января 2018 скорая помощь не приедет на вызов, а приемное отделение больницы будет закрыто для экстренной госпитализации. Кто в этом случае будет нести ответственность за то, что все население страны лишится доступа к медицинской помощи?

Третье. Существующий формат ОСМС не является страхованием в «чистом» виде, система должна быть «более страховой».

Некоторые эксперты-сторонники социального медицинского страхования считают, что за этим тезисом скрываются будущие предложения о создании конкурирующих между собой страховых компаний. Вне зависимости от того, какие предложения могут быть сформулированы оппонентами ОСМС, институт страхования необходимо развивать, это подчеркнул глава государства на открытии осенней сессии парламента. Однако необходимо понимать, что «развитие страхования» потребует значительных инвестиций.

В этом случае необходимо ответить, как минимум, на два вопроса.

1. Где взять источник фондирования для страховых компаний? Поскольку на рынке должны появиться страховые компании, имеющие капитал, позволяющий оперировать сотнями миллиардов тенге.

2. Где будут перестраховываться риски, стоимостью в сотни миллиардов тенге? Скорее всего за рубежом?!

Подобные инициативы вызовут более интенсивную дискуссию с участием регулятора финансового рынка.

В случае, если сторонники конкуренции страховых компаний потребуют их выведения за рамки финансового надзора, это автоматически поднимает вопрос об устойчивости страхового рынка, создания механизмов гарантирования страховых выплат и непрерывности получения услуг застрахованным населением.

Низкий уровень ставок взносов и отчислений экономически не выгоден частным страховым компаниям, а повышение ставок невыгодно работодателям.

Становится понятным, что рынок не готов к таким стремительным преобразованиям и любые изменения следует делать с учетом сложившейся инфраструктуры.

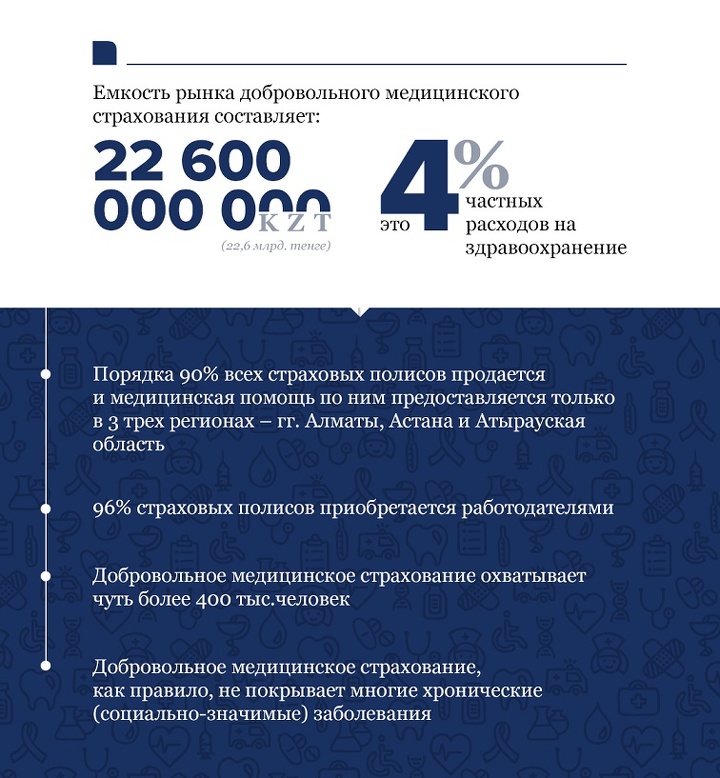

На начало 2017 рынок ДМС равнялся порядка 22,7 млрд тенге страховых премий, страховые компании оплатили медицинские услуги порядка 400 тыс. клиентов. Учитывая общую емкость ОСМС/ГОБМП, а это около 18 млн человек и 1 трлн тенге ежегодно, что в 44 раза больше сектора ДМС. Львиная доля зарегистрированных на начало года премий в рамках ДМС (90,3%) приходится на три региона страны: Алматы (72,9%), Астану (12,3%) и Атыраускую область (5,1%).

В этой связи возникают вопросы об эффективности управления таким объемом средств, а также смогут ли частные компании охватить в сжатые сроки медицинским обслуживанием все остальные регионы, в том числе и малые населенные пункты.

Малый размер сектора ДМС по сравнению с ОСМС/ГОБМП также показывает большой потенциал для развития ДМС, а маркетинговый анализ рынка медицинских услуг может очертить конкуры будущих стратегий. Следует понять, какую цель мы ожидаем достигнуть от развития ДМС, и исходя из этого двигаться дальше.

Так, частные страховые компании в процессе заключения договоров ДМС могут:

- принять обязательства по координации оказания медицинской помощи, контролю качества и сервисному обслуживанию застрахованных не только в рамках ДМС, но и в ОСМС/ГОБМП;

- разрабатывать новые пакеты медицинских и сервисных услуг, высказанные Министерством здравоохранения предложения о детализации ГОБМП существенно улучшат возможности ДМС, поскольку появятся четкие границы бесплатной медицинской помощи;

- страховать риски, ныне считающиеся невыгодными, так, в России, частные страховые компании страхуют детей до 18 лет, беременность и роды, некоторые инфекции (клещевой энцефалит, боррелиоза), риск развития онкологического заболевания (покрывается лечение за рубежом, а полис можно купить онлайн, подтвердив отсутствие фоновых заболеваний), случаи инсульта, инфаркта, аортокоронарного шунтирования, хронической почечной недостаточности, трансплантации органов.

Все это позволит привлечь новых клиентов, в том числе страхующихся индивидуально, сэкономить средства за счет исключения дублирования одних и тех же услуг и в целом оказать комплексное медицинское сопровождение застрахованным клиентам.

Дискуссии продолжаются, и если аргументы о том, что самые бедные и больные граждане окажутся на обочине, не столь убедительны, то стоит задуматься о ближайшем будущем.

Важно понимать, что усиленная либерализация рынка медицинских услуг может привести Казахстан к повторению неоднозначного опыта Грузии, где 60% затрат на здравоохранение несут сами граждане, а правительство ставит своей целью хотя бы обеспечить граждан экстренной стационарной помощью, медицинской помощью при родах и другими не менее важными услугами.

Серик Танирбергенов