Сколько зарабатывают страховщики на наших тревогах о любимом авто

Напомним, автострахование – это обязательное страхование гражданско-правовой ответственности владельцев транспортных средств (ОГПО ВТС), полис которого должен иметь каждый автовладелец; и добровольное страхование автотранспорта, более известное как «каско».

Онлайн-полис: спасение или обуза страхового рынка?

Обязательное онлайн-страхование ГПО автовладельцев, по всей видимости, буде... →

Ключевым отличием этих двух видов страхования является то, что ОГПО ВТС покрывает лишь расходы на восстановление поврежденного автовладельцем имущества (автомобиля) и вреда здоровью пострадавших в результате ДТП. Каско же покрывает стоимость имущества самого автовладельца и не только при ДТП, но и при стихийных бедствиях, пожаре, угоне, краже легкосъемных деталей и многом другом.

Из-за обязательности ОГПО ВТС его доля на рынке автострахования занимает более 70%, однако стоит принимать во внимание, что каско в основном формируется за счет юридических лиц и залоговых договоров при автокредитовании физлиц.

Если рассмотреть абсолютные цифры по рынку, то по ОГПО ВТС страховые компании в прошлом году собрали 34 млрд тенге премий на 5,9 млн автомобилей, из которых 78% пришлось на физлиц. По каско было собрано 14 млрд премий на 3,58 млн автомобилей, в том числе 46% – с физлиц. Такие данные приводит Нацбанк.

- Даже учитывая то, что тарифы на добровольное автострахование в Казахстане довольно низкие, спрос на него не растет, – рассказывает Forbes Kazakhstan аналитик СК “Салем” Глеб Гарипов. – Так, в России тарифы по каско колеблются в районе 9–13% от стоимости автомобиля, что обусловлено большим числом фактов мошенничества в этой сфере. В США они не намного меньше – 7–9%, но там это объясняется высоким уровнем сервиса во избежание судебных издержек. В Казахстане же тарифы в пределах 3–4% некоторым кажутся довольно высокими, потому что большинство автомобилей приобретено в кредит или “на последние деньги”.

Кто застрахует голос Димаша Кудайбергена?

О том, как работает лидер страхового рынка Казахстана рассказывает председа... →

По мнению Гарипова, многие автовладельцы сегодня имеют в семье автомобиль, по стоимости превышающий их совокупный годовой доход. Даже если цена машины равна 12-месячным зарплатам владельца, то при тарифе 3% стоимость годового договора страхования составит 36% от его месячной зарплаты. Ввиду слабой финансовой грамотности населения многим такие расходы кажутся неоправданными. При этом они ставят под риск довольно дорогой актив, ведь аккуратное вождение не спасает от внешних опасностей.

Почему в Казахстане столь низки тарифы? Практически все СК предоставляют максимально возможный сервис для страхователей добровольных видов страхования, судебные издержки крайне малы, и вала мошенничеств, как в России, не наблюдается. Самый же популярный метод конкуренции – демпинг.

Анализируя рынок добровольного автострахования, можно сказать, что он состоит на 56% из юридических и на 44% из физических лиц. Однако в долю портфеля физических лиц входит немало так называемых лимитированных каско. Лимитированные договоры представляют собой страхование на определенную небольшую сумму, от 50 до 300 тыс. тенге, по риску ДТП и действуют до первого страхового случая. Подобные договоры обычно идут в виде бонуса условно бесплатно вместе с приобретаемым полисом обязательного автострахования.

Другую большую долю портфеля добровольного автострахования физлиц составляют договоры страхования автомобиля как предмета залога по кредиту. Данные нашего исследования показывают, что порядка 40 тыс. автомобилей на дорогах Казахстана все еще находятся в кредите (залоге). Таким образом, если вычесть из числа всех договоров каско лимитированные и залоговые, остается порядка 8000–10 000 договоров обычных потребителей добровольного автострахования. То есть именно столько человек адекватно оценивают риски и защищают свои автомобили с помощью страхования.

Как считали

Ренкинг страховых компаний — 2016

Forbes Kazakhstan выяснил в своем новом исследовании, как девальвация помог... →

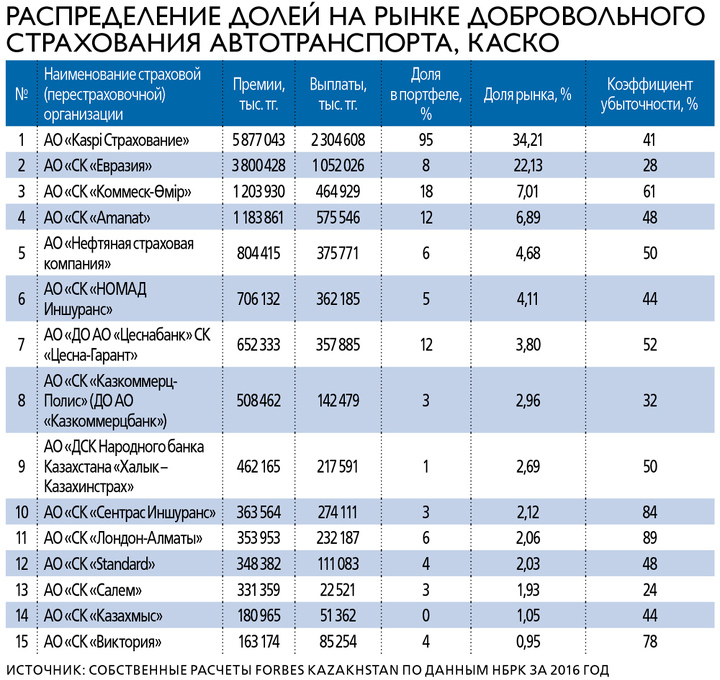

При составлении ренкинга использовались открытые данные Национального банка РК. Страховые компании расположены по доле рынка добровольного страхования автомобилей по мере убывания – от большей к меньшей.

Ввиду обязательности ОГПО ВТС мы не стали учитывать этот класс в ренкинге, так как сумма страховой премии здесь определяется законом и в ней не учитывается стоимость автомобиля. Взглянув же на цифры собранных премий по добровольному автострахованию, можно легко оценить среднюю стоимость застрахованного автомобиля и закредитованность авторынка, что дает ясную картину по рынку.

Коэффициент убыточности – это показатель, который представляет собой отношение суммы понесенных убытков и расходов по регулированию убытков к сумме брутто-премий за минусом изменения резерва незаработанной премии. Другими словами, он показывает, насколько компания ведет адекватную политику по рискам.

Из таблицы видно, что пара игроков контролирует больше половины рынка добровольного страхования автотранспорта. Так как АО «Kaspi Страхование» является «дочкой» розничного банка, можно предположить, что данный портфель формируется за счет залогового автострахования. На втором месте закрепилась крупнейшая страховая компания Казахстана «Евразия», которая доминирует в корпоративном секторе. Скорее всего, портфель «Евразии» в рассматриваемом разрезе сформирован в основном из корпоративных клиентов.

Следующие игроки, формирующие почти треть рынка, – СК «Коммеск-Өмiр», СК Amanat, «НСК», СК «НОМАД Иншуранс», СК «Цесна-Гарант» – активно борются как за корпоративных клиентов, так и за розницу.

Список сокращен до 15 страховых компаний: Forbes Kazakhstan в своих расчетах не учитывал компании, которые не являются активными игроками рынка добровольного автострахования (<0,95%).