Монетарные экскурсии по экономике РК: госдолг и пенсионная система

Продолжение. Cм. начало: часть 1, часть 2, часть 3, часть 4.

Итак, в прошлый раз мы говорили, что госдолг в РК растёт быстрее, чем пенсионные активы, на средства которых он в немалой степени финансируется. Предлагаю посмотреть на сравнительную динамику.

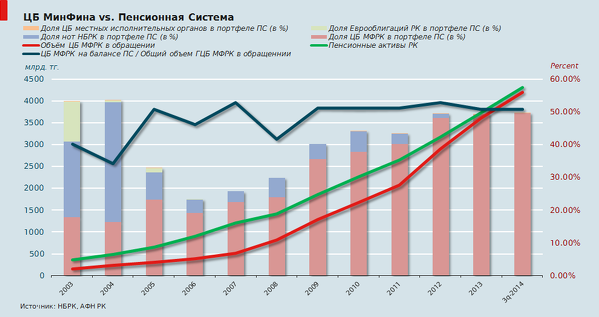

Примечание. По левой вертикальной оси (в млрд тг.) измеряются: объем пенсионных накоплений в РК (зелёный), объем долговых ценных бумаг Минфина РК в обращении (красный).

По правой вертикальной оси измеряются:

1. (В процентах к общим активам пенсионной системы): доля ЦБ местных исполнительных органов (желтый), доля еврооблигаций РК (светло-зелёный), доля нот Нацбанка РК (голубой), доля ЦБ Минфина РК (розовый);

2. (в процентах к общему объему долговых ценных бумаг Минфина РК в обращении): объем ЦБ Минфина РК на балансе активов пенсионной системы (синий).

Несколько фактов

· С 2003 по 2013 включительно объём внутреннего правительственного долга рос на 38,1% в год. За тот же период активы пенсионной системы росли на 27,3% в год.

· За последние 11 лет доля долговых бумаг Минфина РК заместила остальные формы государственного долга на балансе активов пенсионной системы и выросла с 17,8% в 2003 до 49,7% на сентябрь 2014.

· В 2005 пенсионной системе потребовалось потратить лишь 23,3% всех своих средств, чтобы поглотить 50% эмиссий долговых бумаг Минфина РК, а с 2012 ей приходится расходовать уже по ~50% доступных средств для поглощения того же пропорционального объёма. Это следствие уравнивания общих абсолютных объемов пенсионных активов и ЦБ МФ РК в обращении.

Теоретически в случае, если исторический диспаритет между динамикой госдолга и динамикой доступной и заинтересованной в его приобретении рыночной ликвидности сохранится на достаточно долгий период, может появиться «риск рефинансирования». То есть риск невозможности рефинансирования обязательств при наступлении сроков их погашения на приемлемых условиях. Было бы интересно посмотреть на аналитику исторической статистики bid-to-cover (отношение числа заявок, поданных на аукцион ГЦБ, к числу принятых (успешных) заявок) размещения облигаций Минфина РК. Также интересно было бы сравнить графики купонных выплат по ГЦБ против выпусков новых ГЦБ.

Постоянное и увеличивающееся фондирование дефицита госбюджета через локальное размещение в тенге забирает ликвидность у возможных размещений эмитентов из частного сектора и неизбежно оказывает восходящее давление на ставки потенциальных размещений этих эмитентов.

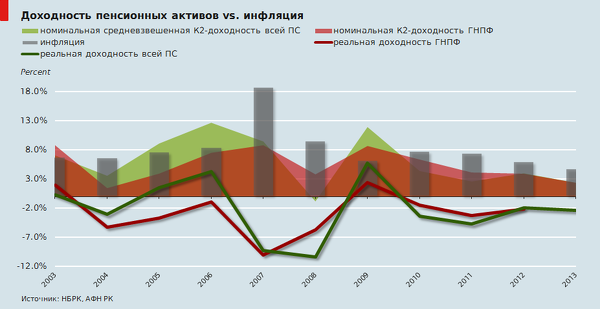

Примечание. Закрашенные цветные зоны на графике отражают динамику коэффициентов номинальной доходности K2 для активов ГНПФ (светло-красный) и для всей пенсионной системы в совокупности (светло-зелёный). Серые столбцы измеряют годовую инфляцию. Линии красного и зеленого цвета отражают, соответственно, реальную доходность ГНПФ и совокупной пенсионной системы после вычета инфляции.

Несколько фактов

· С 2003 номинальная доходность (K2) совокупных пенсионных активов превышала уровень инфляции лишь в 2005, 2006 и 2009.

· За тот же период номинальная доходность (K2) активов ГНПФ под управлением государства превышала инфляцию лишь в 2009.

· Восемь лет из 11 реальная доходность активов пенсионной системы была отрицательной. Для активов ГНПФ убыточными были 10 лет из 11.

Несколько исторических фактов

· С 1997 по 2003 ГНПФ де-юре был пенсионным фондом «по умолчанию» – в него перечислялись обязательные пенсионные взносы всех казахстанских работников, не заключивших альтернативный договор с другим пенсионным фондом.

· Изначально, после создания ГНПФ в 1997, его единственным акционером было правительство РК. В октябре 2004 со-акционером стал Нацбанк РК. Затем, в мае 2007, еще одним со-акционером (на 9,99%) стал Европейский банк реконструкции и развития (ЕБРР), позднее продав свою долю обратно Нацбанку в октябре 2011. В результате НБРК остался единственным 100-процентным акционером ГНПФ.

· В июле 2011 глава Нацбанка Григорий Марченко так комментировал ситуацию: “Нас как Центральной банк ситуация, когда мы остаемся акционером ГНПФ, не устраивает. Мы должны постепенно выходить [из капитала фонда]. А теперь, когда и надзор к нам перешел, есть прямой конфликт интересов”.

· В августе 2013, после перерегистрации и принятия нового закона, Единый накопительный пенсионный фонд (ЕНПФ) стал единственным пенсионным фондом в РК, в который постепенно передавались все пенсионные активы. Единственным акционером вновь стало правительство РК. На Нацбанк возложены функции по хранению, учету и инвестиционному управлению пенсионными активами. Помимо этого, Нацбанк является регулятором финансового рынка, включая деятельность по управлению пенсионными активами.

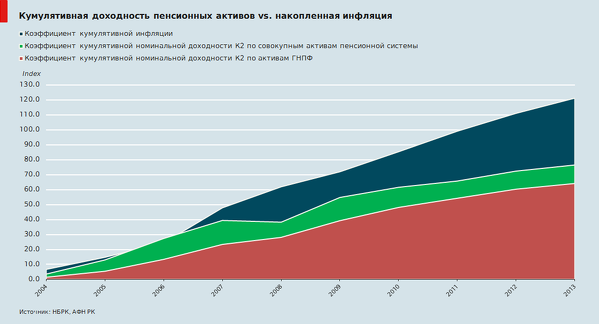

Наконец, предлагаю посмотреть на кумулятивную доходность пенсионных активов.

Примечание. Коэффициент кумулятивной доходности за несколько периодов по понятным причинам всегда выше простой суммы ежегодных коэффициентов, так как доход каждого последующего периода накапливается на увеличившуюся основную сумму ввиду добавления в неё дохода от предыдущего периода. Именно по такому принципу постоянного реинвестирования инвестиционного дохода вместе с основными накоплениями управляются пенсионные активы.

Приведу пример. Допустим, в декабре 2003, в канун Нового года, вы раздумывали: купить шоколадку за 100 тенге сегодня или вложить деньги на 10 лет, а затем, ликвидировав свои инвестиции по истечении срока, купить на вырученные деньги шоколадку, а также что-то еще – в зависимости от успешности инвестиционной стратегии.

Рассмотрим варианты

1. Если бы 1 января 2004 вы по собственному желанию инвестировали 100 тенге в пенсионную систему, то через 10 лет могли бы забрать 100 тенге (инвестированные изначально) + 76 тенге 46 тиын накопленного инвестиционного дохода.

2. Инвестировав 100 тенге под управление в ГНПФ, через те же 10 лет вы бы получили 100 тенге (изначальные) + 64 тенге 11 тиын накопленного инвестиционного дохода.

Первый вариант лучше, однако, несмотря на это, в обоих случаях вы были бы разочарованы – аккумулированная по такому же принципу инфляция за этот период равна 121,13%, учитывая, что шоколадка тоже ежегодно инфлировала по отношению к своей прошлогодней стоимости.

Таким образом, спустя 10 лет, шоколадку, стоящую 221 тенге 13 тиын на 1 января 2014, вы уже никак не купите даже на свои 176 тенге 46 тиын из более удачного первого инвестиционного сценария.

По такому же принципу из-за инфляции снижается в реальном выражении и долговая нагрузка государства по облигациям с фиксированной доходностью.

Продолжение следует.

Об авторе. Ануар Ушбаев 10 лет прожил в Великобритании, учил экономику в University of Warwick, затем защитил степень магистра по прикладной математике и финансам в Imperial College London, в настоящий момент продолжает заочно писать PhD по финансовой математике. Работал в банках Goldman Sachs и Societe Generale, сегодня - управляющий партнер компании Tengri Partners.