Монетарные экскурсии по экономике РК: платежный баланс и отток капитала

Продолжение. Начало см. здесь и здесь.

Предлагаю для разнообразия сменить тему и поговорить о потоках капитала. Я не ставлю целью исчерпывающее изучение динамики счетов (к этому мы еще вернемся в разговоре о валютном курсе) — скорее обращу ваше внимание на моменты, которые реже освещаются и комментируются.

В теории при составлении платёжного баланса по принципу двойной записи баланс текущего счёта должен быть равен (с противоположным знаком) сумме балансов капитального и финансового счетов. Впрочем, теории имеют обыкновение подводить, и в реальных подсчётах платёжного баланса подобной идиллии, как правило, не наблюдается. Проблемы, связанные со сбором данных, их неточностью, многочисленностью источников, временными и численными несовпадениями по операциям, колебаниями обменных курсов, а также неучтенной экономической деятельностью (какое благородное название, однако) порождают ещё один компонент платёжного баланса — «Ошибки и пропуски» (ОП). Формально эта статья измеряет разницу между суммой текущего, капитального и финансового счетов и изменениями в валютных резервах.

Остановлюсь на этом подробнее. Согласно руководству МВФ по платёжному балансу, положительное значение ОП означает, что сумма текущего, финансового и капитального счетов занижена, а отрицательное – наоборот. Говоря простым языком, продолжительное появление большой отрицательной суммы в этой статье с большой вероятностью указывает на систематический незафиксированный полёт капиталов – либо за пределы страны, либо в теневую экономику.

Логика здесь следующая.

1. Представим себе страну с нулевым балансом по всем счетам.

2. Далее страна осуществляет продажу нефти /бананов/презервативов на экспорт на сумму $100. Эта операция попадает на кредит текущего счёта, и в экономике формируется профицит торгового баланса, равный $100,

3. Если в этой стране за тот же период капитальный и финансовый счета всё так же равны нулю, то мы можем поздравить граждан с общим чистым притоком капитала по платёжному балансу; имена счастливых граждан разглашать не принято.

4. Следом статагенство составляет отчет платёжного баланса, и для того, чтобы он сводился к нулю, добавляет в статью «Ошибки и пропуски» сумму минус $100.

5. В данном случае отрицательная цифра в графе «Ошибки и пропуски» означает незафиксированное использование притока капитала, равного $100, другими словами – незафиксированный отток капитала либо за пределы страны, либо – в теневую экономику.

6. Существует сложность фиксирования объёмов валютной наличности на руках у граждан, и если бы это было единственной причиной возникновения «Ошибок и пропусков», то сумма минус $100 в данном примере представляла бы собой накопление валютной наличности гражданами страны.

В реальности большой отрицательный размер ОП в Казахстане представляет собой как незафиксированный отток капитала, так и незафиксированное накопление валютной наличности населением.

Современные методики измерения платёжного баланса не способны напрямую захватить, скажем, приобретение гражданами страны активов за её пределами, если эти транзакции не были осуществлены при посредничестве внутренней финансовой системы.

Стоит сделать небольшую оговорку. Конечно, многие государства будут утверждать (а некоторые – и искренне верить), что виной появления ОП являются другие перечисленные выше причины, к примеру, качество собираемой информации. В некоторых странах статья «Ошибки и пропуски» даже гордо называется «Статистическое расхождение». Здесь надо понимать, что ошибки и неточности в фиксировании информации могут быть как положительными, так и отрицательными по знаку, и их суммирование в отсутствие причин для систематической пере- или недооценки счетов не должно проявлять продолжительный дисбаланс в ту или другую сторону. Каждое ответственное государство стремится улучшать качество фиксирования и прозрачность транзакций в экономике, и в теории это должно вести к снижению статистического расхождения.

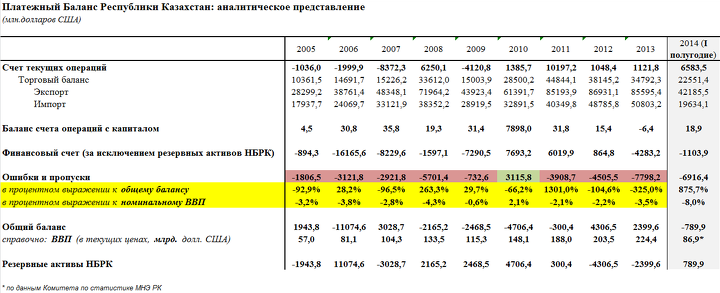

Приведенные в таблице данные взяты из отчётов Нацбанка РК; выделенное жёлтым – добавление.

В представлении, предпочитаемом НБРК, баланс сводится следующим образом:

Счёт текущих операций + Счет операций с капиталом – (Финансовый счет + Резервные активы НБРК) + Ошибки и Пропуски = 0

При отделении резервных активов НБРК от финансового счета общий баланс смещается с нуля на идентичную сумму, и уже в таком виде представляется читателю.

Значения в графе «Ошибки и пропуски» я выделил в таблице зелёным цветом в случае положительного значения и красным – в случае отрицательного. Вот что говорит по поводу интерпретации размеров ОП всё то же Руководство МВФ по платёжному балансу:

“A large or volatile value of net errors and omission hampers interpretation of the results. While it is not possible to give guidelines on an acceptable size of net errors and omissions, it can be assessed (where possible) by compilers in relation to other items, such as GDP, positions data, and gross flows”.

В вольном переводе на русский это звучит так:

“Большое или волатильное значение чистых ошибок и пропусков затрудняет интерпретацию результатов. Хотя и невозможно дать указания по поводу приемлемых размеров чистых ошибок и пропусков, составители могут (по возможности) оценивать их в соотношении к другим элементам, таким как ВВП, данные по [инвестиционным] позициям и валовые потоки”.

Соответственно, жёлтым цветом в таблице выделены процентные соотношения ОП к номинальному ВВП и общему балансу. В большинстве развитых стран доля ОП колеблется циклично вокруг отметки 0% от ВВП, редко бывает больше 1%, а при значении больше 3-4%, как правило, вызывает беспокойство у аналитиков и экономистов ввиду последствий на объективность и полезность оценки не только самого платёжного баланса, но и чистой внешней экономической позиции страны, а также обменного курса.

Примечание. В графе ОП в отчете НБ РК от 2013 данные за 2011 и 2012 отличаются от тех, что указаны в текущем отчете. Так, за 2011 указано -$5621.0 (3.0% от ВВП) и за 2012 -$8701.0 (4.3% от ВВП) соответственно. С чем связана ревизия цифр, я сказать затрудняюсь.

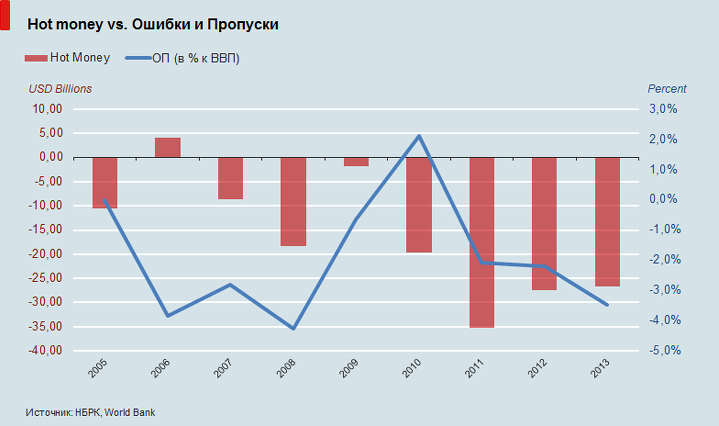

Hot money ("горячие деньги") – спекулятивный краткосрочный капитал, в основном легальный, который может быстро перемещаться внутрь страны, так же как и за её пределы, и служить источником нестабильности на рынке или даже вызвать кризис, как это случилось во многих странах Азии в 1997-1998. Одно из часто используемых широких определений этого термина квалифицирует hot money как изменения в золотовалютных резервах минус профицит (дефицит) торгового баланса минус чистые прямые иностранные инвестиции.

В разных странах к проблематике передвижения hot money относятся по-разному: кто-то решает структурные проблемы, в крайнем случае, проводит стерилизованные интервенции, кто-то вводит ручной контроль. Китай, например, все ещё контролирует движение капиталов напрямую в целях контроля курса – ренминби (юань) не подлежит прямой поставке за пределами Китая и является конвертируемым по текущему счету, но не по капитальному. На фоне азиатского кризиса 1997-1998 Китай не хотел связываться с передвижением hot money, поэтому накапливал резервы через текущий счёт.

Частично движение hot money задокументировано в строке «Ошибки и пропуски платёжного баланса», где отрицательные показатели с большой вероятностью являются репрезентацией незафиксированного оттока капитала.

Примечание. Чистые иностранные инвестиции (Net FDI) есть разность между притоком и оттоком капитала. Отрицательное значение означает превышение оттока капитала над его притоком.

Другими словами, приток (отток) hot money представляет собой приток (отток) иностранной валюты, не связанный с реальным экспортом или инвестициями.

Продолжение следует.

Об авторе. Ануар Ушбаев 10 лет прожил в Великобритании, учил экономику в University of Warwick, затем защитил степень магистра по прикладной математике и финансам в Imperial College London, в настоящий момент продолжает заочно писать PhD по финансовой математике. Работал в банках Goldman Sachs и Societe Generale, сегодня - управляющий партнер компании Tengri Partners.