Монетарные экскурсии по экономике РК: госдолг и бюджет

Продолжение. Начало см. здесь, здесь и здесь.

Нобелевский лауреат Томас Сарджент и его коллега Нил Уоллас еще в 1981 написали знаменитую статью «Немного неприятной монетаристской арифметики». Суть этой арифметики в том, что рост зависимости государства от долгового фондирования бюджета, вероятно, приведет к увеличению мотивации по размытию реальной стоимости этого госдолга с помощью инфляции при достижении естественного лимита заимствований на рынке. И если рынок будет это понимать, спрос на государственные долговые бумаги с фиксированной доходностью будет падать (об этом подробнее в следующий раз).

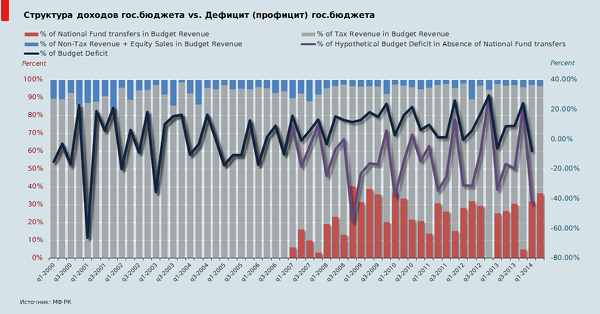

Давайте для начала посмотрим на структуру поступлений в госбюджет РК и её динамику с 2000.

Примечание. По левой вертикальной оси (в процентах к общим доходам госбюджета) измеряются: серым цветом – доля налоговых поступлений, голубым – доля неналоговых поступлений и доходов от продажи основного капитала, красным – доля трансфертов из Национального Фонда;

по правой вертикальной оси (в процентах к общим расходам госбюджета) измеряются: тёмно-синим цветом – фактический, и фиолетовым – гипотетический уровни дефицита (профицита) госбюджета – в зависимости от включения или невключения трансфертов из Нацфонда в его доходную часть.

Несколько наблюдений.

· Начиная с 1 квартала 2008, доля трансфертов из Национального Фонда в среднем составляет 25% от ежегодных общих расходов госбюджета.

· В определенных кварталах (к примеру, в 1 и 2 кварталах 2014) – эта доля достигает среднего значения в 35%.

· Учитывая, что между 2007 и 2014 в абсолютном выражении расходная часть бюджета выросла в несколько раз, зависимость от трансфертов из Нацфонда в абсолютном выражении тоже только растёт.

· На графике темно-синим цветом показан уровень фактического дефицита (профицита) госбюджета, который с 2007 показывает среднее значение +10%. Данных за 2 квартал 2014 пока нет, но в 1 квартале это значение равно −8%.

· Если исключить трансферты Нацфонда из доходной части госбюджета, то пересчитанный таким образом дефицит (профицит) с 2007 покажет среднее значение −13,8%. Аналогично подсчитанное значение за первый квартал 2014 составит −43,3%.

Примечание. Мы здесь абсолютно не комментируем исполнение расходной части бюджета – это уже совершенно другая история, которая тянет на самостоятельную серию “Фискальных экскурсий”.

Оставшийся после трансфертов из Нацфонда дефицит бюджета финансируется в основном через выпуск государственных облигаций на внутреннем рынке (о недавнем выпуске еврооблигаций – в другой раз, вместе с общим обсуждением валютной позиции страны и ЗВР Центробанка).

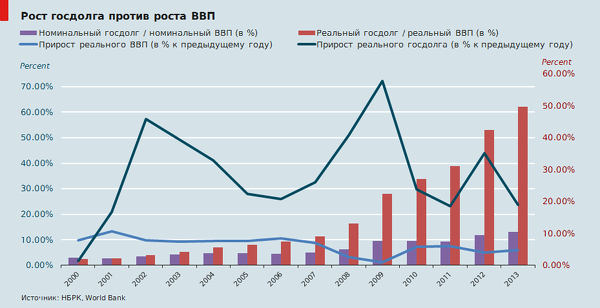

На конец сентября 2014 общий объем ГЦБ в обращении достиг рекордных 4,3 трлн тенге, и динамика роста внутреннего госдолга в РК достаточно впечатляющая.

Примечание. Базовым годом для расчетов реальных серий взят 2000.

· В номинальном выражении внутренний госдолг на 2013 представлял собой лишь чуть более 10% от номинального ВВП. По отношению общего уровня госдолга к ВВП сложно дать конкретную цифру, соответствующую стабильной экономической ситуации. Для сравнения. В 2013 в развитых странах с диверсифицированной экономикой этот показатель оценивался: в США – 105%, в Германии – 78%, в Великобритании – 90%, во Франции – 94%. В растущих странах: Китай – 22%, Индия – 66%.

· Невооруженным глазом видно, что в реальном выражении госдолг растёт в разы быстрее реального ВВП. Такая ситуация часто встречается в развитых странах, а в развивающейся стране с малодиверсифицированной экономикой это может быть чревато проблемами.

· В законе Республики Казахстан от 3 декабря 2013 № 148-V «О республиканском бюджете на 2014-2016 годы» лимит правительственного долга до 31 декабря 2014 установлен в размере 5 673 млрд тенге. Для сравнения: на 31 декабря 2006 соответствующий закон устанавливал лимит на уровне 787 млрд тенге, то есть с тех пор “потолок” был поднят в 7,2 раза.

Сам рост долга не так страшен. Важнее, если его рост превышает возможность обслуживать долг без необходимости в инфляции или в дополнительном долге. Здесь было бы очень кстати настоящее изучение фискального мультипликатора в экономике РК – предлагаю кому-нибудь заняться. Могу лишь сказать, что реальное значение этого мультипликатора будет зависеть от целевых индикаторов монетарной политики и гибкости доступной ей инструментов.

Аргумент Сарджента и Уолласа, упомянутых выше, состоит в том, что добиться низкой инфляции в стране с высоким и слишком быстрорастущим уровнем госдолга будет сложно. Жесткая монетарная политика, примененная для удержания инфляции в текущем периоде, будет означать необходимость мягкой монетарной политики в будущих периодах ради снижения реальной стоимости госдолга.

Так называемое фискальное доминирование состоит в том, что при наличии больших объемов госдолга давление на монетарную политику в сторону смягчения будет усиливаться, в связи с чем последняя не сможет в полной мере следовать таким целям, как низкая инфляция. Наступает интересное искажение функций: монетарная политика стабилизирует реальную стоимость госдолга, а фискальная политика определяет необходимый уровень инфляции. По понятным причинам режим фискального доминирования характеризуется высокой и более волатильной инфляцией.

При таком росте эмиссий ГЦБ в РК становится интересно: из каких источников и на каких условиях этот долг привлекается, а также какие последствия это имеет для рынка заимствований в целом. Абсолютный размер госдолга в 2014 достиг размеров активов пенсионной системы РК, – основного покупателя и держателя ГЦБ, – которая сегодня тоже равна 4.3 трлн тенге. Однако не стоит забывать, что госдолг сейчас как в номинальном, так и в реальном выражениях растет быстрее, чем пенсионные активы. Поэтому и в голову закрадывается вопрос о насыщении рынка гособлигаций, о котором говорили Сарджент и Уоллас. Впрочем, об этом – в следующий раз.

Продолжение следует.

Об авторе. Ануар Ушбаев 10 лет прожил в Великобритании, учил экономику в University of Warwick, затем защитил степень магистра по прикладной математике и финансам в Imperial College London, в настоящий момент продолжает заочно писать PhD по финансовой математике. Работал в банках Goldman Sachs и Societe Generale, сегодня - управляющий партнер компании Tengri Partners.