ENRC: Уйти по-евразийски

Нельзя сказать, что грядущий делистинг ENRC стал таким уж громом средь ясного неба – в последние два года скандалы, связанные с компанией, зачастили до неприличия. То управляющие и независимые директора уходят в отставку с интервалом в несколько месяцев, то компания неожиданно увольняет расследовательскую компанию, нанятую для выяснения обстоятельств с мошенничеством топ-менеджмента на ССГПО (Соколовско-Сарбайский комбинат в Костанайской области, добывающий и обогощающий железную руду).

А потом и вовсе через несколько дней после заявления Александра Машкевича о подготовке предложения по выкупу акций государственное британское Бюро по борьбе с мошенничеством в особо крупных размерах (SFO) сообщает, что начало расследование уже против самой компании по некоторым аспектам ее деятельности в Казахстане и Африке.

Происходящее значимо для рынка уже потому, что акции ENRC включены в индекс FTSE 100. Для Казахстана же экономические (а где-то и внутриполитические) последствия этого близки к тектоническим: речь идет о компании, контролирующей все производство алюминия в стране, почти все – ферросплавов, хрома, железной руды, а также пятую часть генерации электроэнергии. В 2012 году на ENRC пришлось 9% всего объема промышленного производства страны и 34,5% ГМК. При этом чистый долг компании вырос с $972 млн в 2011 году до $5,135 млрд в 2012-м.

Новые люксембуржцы

14 августа независимый комитет компании, созданный для защиты интересов неосновных акционеров, сообщил, что у Eurasian Resources Group B.V., через которую мажоритарии владеют ENRC, сменилась надстройка. Теперь Группа контролируется новой компанией, созданной консорциумом и зарегистрированной в Люксембурге, – Eurasian Resources Group, или Holdco.

Расклад внутри консорциума тоже существенно поменялся: у правительства Казахстана доля возросла до почти 40%, Александру Машкевичу и Алиджану Ибрагимову досталось по 20,7%. Меньше всех выросла доля Патоха Шодиева – 18,6% (все владеют долями косвенно).

Получить разъяснения от главного теперь акционера относительно подробностей рокировки и его дальнейших планов по участию в управлении компанией на момент подготовки публикации не удалось. Представляющий в ENRC правительство в качестве неуправляющего директора ответственный секретарь Министерства юстиции РК Марат Бекетаев не стал отвечать на вопросы в связи с тем, что находится в отпуске, а Комитет госимущества Минфина сообщил, что ему для ответа требуется «дополнительная информация».

Опрошенные Forbes Kazakhstan эксперты сходятся в том, что правительство, несомненно, усилит свою роль в управлении компанией (иное, впрочем, было бы странно при 40%-ной доле собственности), но не исключают ее частичную продажу кому-нибудь из мировых металлургических гигантов. Правда, аналитик ФК AForex Нарек Авакян считает, что «наиболее разумным было бы отказаться от делистинга и стабилизировать финансовое состояние группы», но это, надо признать, наименее вероятный сценарий.

Проверка публичностью

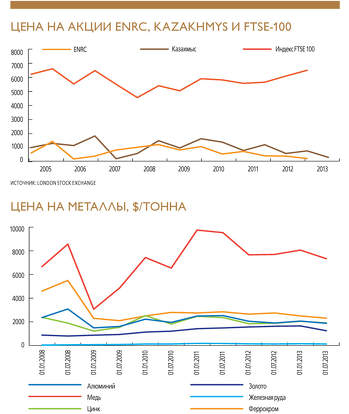

А ведь как многообещающе все начиналось: несмотря на уже наступающий мировой кризис (декабрь 2007 года), ENRC привлекла в ходе IPO 1,364 млрд фунтов стерлингов ($2,7 млрд), разместив 252,5 млн акций по 5,4 фунта стерлингов за бумагу при ценовом диапазоне 4,8–6 фунтов стерлингов за акцию и показав капитализацию в 6,8 млрд фунтов стерлингов ($13,7 млрд). Тогда говорили, что размещение ENRC стало крупнейшим среди компаний горнорудного сектора на всем постсоветском пространстве. Компании потребовалось менее полугода для достижения своего исторического максимума – 15,3 фунта стерлингов за одну простую акцию.

Теперь, спустя пять с половиной лет, консорциум из «евразийской тройки» и правительства оценивает транснациональную уже ENRC в скромные $4,7 млрд, бумаги компании торгуются в коридоре 220–240 пенсов, а в 2012-м она показывает самую отрицательную рыночную доходность среди компаний – представителей индекса FTSE 100.

Миноритарии попытались было повысить цену предложения (отказавшись продавать свои акции за 260 пенсов в общей сложности). В ответ консорциум снизил ее до 228 пенсов. При этом выбора у недовольных нет – вероятность того, что миноритарии, не продавшие свои акции консорциуму, останутся после делистинга с кучей неликвидных бумаг, растет с каждым днем. Многие из пострадавших – рядовые британцы, поскольку паевые инвестиционные фонды вынуждены покупать акции компаний FTSE 100.

Потерял на этом деле и владелец «Полюс Голда» (не везет ему с Казахстаном) и «Уралкалия» Сулейман Керимов (состояние $7,1 млрд в 2013 году, по оценке российского Forbes). 3,13% ENRC обошлись ему в $178,5 млн (аналитики подсчитали, что он собирался заработать на выкупе пакета консорциумом более $30 млн), однако теперь он может рассчитывать только на $106,5 млн наличными и 9,3 млн акций «Казахмыса» (который уже принял предложение консорциума поменять свои 26% в ENRC на наличные и свои акции, находящиеся сейчас в собственности государства), что в конечном итоге составит $142 млн и потерю в $35 млн.

Из членов независимого комитета совета директоров владеет акциями ENRC только Герхард Амманн (22 222 штуки), и он намерен принять условия оферты консорциума.

Теперь многие, в том числе Ричард Сайкс, ректор лондонского Империал Колледж и бывший старший независимый директор ENRC, говорят, что не надо было позволять размещение компании, у которой free-float (количество акций в свободном обращении) составлял чуть больше 18% вместо рекомендуемых LSE 25%. Так что управлению Великобритании по листингу, являющемуся частью службы финансового надзора, придется-таки делить моральную ответственность с основными акционерами ENRC.

Эта история выявила определенные изъяны в листинговых требованиях, предъявляемых к так называемому золотому стандарту LSE – премиальному листингу, считает член правления Halyk Finance Арнат Абжанов. «Так, международные залистингованные компании не обязаны строго следовать Кодексу корпоративного управления Великобритании (UK Corporate Governance Code), – говорит он, – что усугубляется отсутствием активного мониторинга со стороны британских регуляторов хотя бы за соблюдением принципов корпоративного управления в компаниях на практике».

The Sunday Times, воскресное приложение авторитетной The Times, назвала происходящее с ENRC «настоящим скандалом Сити, который ставит под сомнение основные постулаты о регулировании фондового рынка и корпоративном управлении».

Скандалы, интриги, расследования

Газета утверждает, что юридическая фирма The Dechert, нанятая ENRC для внутреннего расследования, обнаружила доказательства всех видов коррупции, в том числе факты выплат африканским президентам, пропавшие при сделке в Конго $35 млн, и раскрыла все то, что очень тщательно скрывалось. Дескать, именно эти факты стали основой доклада, представленного SFO, и потому ENRC спешно расторгла контракт с The Dechert Но, прежде чем The Dechert получила возможность раскрыть свои выводы, утверждает газета.

ENRC тоже не отсиживается в обороне. Недавно компания подала в Высокий суд Лондона иск на экс-директора компании Пола Джаджа (sir Paul Judge), обвинив своего бывшего директора в утечке секретной информации и требуя возврата конфиденциальной документации. Сэр Джадж, однако, утверждает, что он был обязан передать эти документы SFO, и грозит предать огласке еще кое-какую неприятную для основных акционеров информацию.

Арнат Абжанов считает, что SFO нет смысла запрещать делистинг ENRC, несмотря на призывы некоторых влиятельных международных НПО, поскольку уход с биржи не прекращает ответственность компании и ее должностных лиц. «Иначе многие компании использовали бы делистинг для ухода от ответственности перед своими акционерами, но на практике мы этого не видим», – говорит он.

Критики SFO отмечают, что британский регуляторный орган гораздо менее эффективен и грозен, чем регуляторные структуры, например, Нью-Йорка, что на практике приводит к более низкому проценту расследований, доведенных до предъявления фактических обвинений.

Но если дело все же будет доведено до конца, что может грозить подозреваемым? «Судя по прецедентам, SFO может наложить крупные штрафы на Группу. Как, например, наложенные в I квартале 2010 года £500 тыс. штрафа на оборонного колосса Великобритании – компанию BAE Systems Plc (владеет 49% казахстанского национального авиаперевозчика Air Astana. – Прим. ред.) вкупе с возмещением расходов SFO в размере £225 тыс. и «добровольной ex-gratia-выплатой в размере £30 млн за минусом совокупных штрафов и расходов в размере £725 тыс. народу Танзании после расследования SFO сомнительных денежных переводов BAE в Танзанию, – рассуждает член правления Halyk Finance. – А может и привлечь к уголовной ответственности и наложить штрафы на отдельных ответственных лиц ENRC. Так, например, в конце прошлого года во время расследования манипуляций около 20 крупных международных банков со ставками LIBOR были арестованы бывший трейдер Citigroup, а также бывшие сотрудники брокерской фирмы RP Martin Holdings Limited (хотя данные аресты не обязательно означают, что впоследствии все эти лица будут привлечены к уголовной ответственности). В рамках этого же расследования в конце июня прошлого года британский банк Barclays признал вину и согласился выплатить 290 млн фунтов стерлингов».

Есть ли жизнь вне Лондона?

Эксперты считают, что в условиях падения доверия инвесторов, наложившегося на падение цен на металл, делистинг пойдет ENRC только на пользу. Аналитик ИФК «Унисон Капитал» Александр Парфенов считает, что только на ежегодном платеже LSE компания будет экономить порядка 71 220 фунтов стерлингов в год. «Случай с ERNC особенный, но чем-то напоминает историю с Rambler Media, – говорит он, – в той части, что уход с биржи обусловлен разочаровывающей динамикой курсов акций (за последние 2,5 года до делистинга стоимость бумаг Rambler Media снизилась с $48 до 5,66)». Это не означает, кстати, что с акциями нельзя будет проводить сделки на внебиржевом рынке. «В период проведения долгосрочных антикризисных программ не стоит рассчитывать на существенный рост капитализации компании. Уход ERNC с биржи в целом позволит сконцентрироваться на производственных результатах», – полагает Парфенов.

На бирже ERNC действительно ничего хорошего не ждет в ближайшее время, соглашается аналитик компании «Альпари» Анна Кокорева. Отчет компании за первое полугодие 2013 года демонстрирует слабые финансовые результаты. Валовая прибыль снизилась на 13,1% – до $1,292 млрд, операционная сократилась до $474 млн против $812 млн в аналогичном периоде 2012 года, то есть на 42%. Прибыль компании до налогообложения составила $309 млн, что на 44% меньше, чем в первом полугодии 2012 года. Плюс – высокая долговая нагрузка.

Зато производственные результаты стабильные, не соглашается Арнат Абжанов, причем по всем ключевым направлениям. «Производство товарного железорудного концентрата выросло на 3,9%, товарного высокоуглеродистого феррохрома – на 3,0%, в том числе благодаря повышению спроса из России и северо-западного Китая, – перечисляет он. – Я считаю операционные результаты Группы хорошими, особенно принимая во внимание то, что база для сравнения – прошлый год – стала для ENRC рекордной со времени ее выхода на IPO в декабре 2007 года по таким показателям, как объемы производства товарных ферросплавов, выработки электроэнергии и добычи угля».

Руководитель департамента по связям с общественностью ENRC Муниса Шодиева подтвердила Forbes Kazakhstan, что компания пересмотрела стратегию развития и сосредоточила внимание на развитии основных своих активов. «Новая стратегия подразумевает возможную продажу непрофильных активов, – сказала она. – Однако слишком рано говорить, какие именно активы будут проданы и когда». По ее словам, инвестиционная программа идет по плану: строительство нового завода в Актобе продолжается, успешно завершена реконструкция шестого энергоблока на ЕЭК и расширение парка подвижного состава.

Она отказалась комментировать информацию СМИ о продаже Серовского завода (Россия), но Александр Парфенов говорит о сделке как о деле решенном: «ENRC продает свою долю (99,61%) в рентабельном (и без долговой нагрузки) Серовском заводе ферросплавов Челябинскому электрометаллургическому комбинату. Сумма сделки пока не раскрыта, но, по нашим оценкам, она должна составить не менее 12 млрд руб. ($365,8 млн). Конечно, если ERNC торопится продать завод, она может уступить в цене. Обусловлен этот шаг тем, что ERNC планирует запустить новый ферросплавный завод в Актюбинской области с последующим выводом из эксплуатации устаревшего Аксуского завода. Электроэнергия для производства металлов в Казахстане будет стоить в 2 раза дешевле, чем на уральском предприятии».

По оценке ИФК «Унисон Капитал», приобретение ОАО «Серовский завод ферросплавов» в период 2008–2012 годов обошелся ERNC с учетом выплаченных собственникам дивидендов в 5 млрд руб. Если продадут по 12 млрд, прибыль составит 7 млрд руб. ($212,8 млн).

Диссонансом звучит мнение аналитика ФК AForex Нарека Авакяна, который уверен, что делистинг как таковой не оказывает никакого влияния на финансовое положение той или иной компании. Влияние оказывают сопутствующие процессы, а в данном случае это снижение инвестиционной привлекательности, падение доверия инвесторов и усложнение доступности рынков капитала. «В случае с ENRC можно говорить о полной утрате доступа к рынкам капиталов, так как фактически идет процесс реструктуризации собственников, причем не в пользу акционеров», – говорит он.

Деньги найдутся, уверен Арнат Абжанов, – руководство ENRC практикует револьверные кредиты, в частности, от Сбербанка и ВТБ, которые, скорее всего, заинтересованы в удержании как самой Группы, так и контролирующих ее акционеров в качестве своих клиентов.

Другое дело, что тень истории с ENRC падает и на другие казахстанские компании. Эксперты говорят, что некоторые инвесторы сейчас предпочитают обходить стороной казахстанские бумаги. При этом особую настороженность вызывают бумаги с низкой долей free-float.