Про бюджетные мучения, проедание Нацфонда и беспроцентные займы

Экономист проанализировал отчет Национального банка о финансовой стабильности Казахстана за 2023 год

Наконец-то нашёл время и дочитал доклад Нацбанка, вышедший в начале сентября. Жаль только, что они его пишут 8 месяцев. В целом отличный анализ, и всем, кто хочет понять экономику Казахстана, нужно держать его в папке. Там много любопытных наблюдений, и чётко понятно, что волнует НБ в данный момент

Остановлюсь только на двух принципиальных областях, требующих внимания. Неподготовленному читателю трудно уловить порой суть их анализа, поскольку доклад написан сухо и безоценочно. Там нет никаких оценок, только изложение фактов и трендов – остальное каждый должен решить сам для себя.

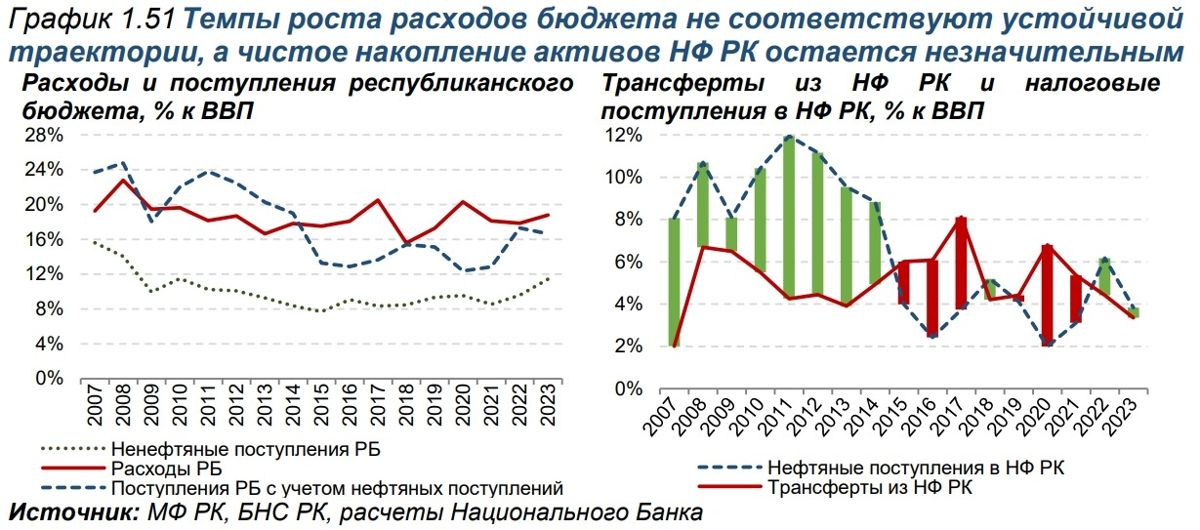

1. Фискальная политика. В принципе, показаны все известные проблемы бюджета, и несоответствие доходов и расходов как главная проблема. Меня позабавило, как аналитикам НБ было не лень раскрашивать наши бюджетные мучения в разные тона.

Дело в том, что наш бюджетный процесс – это вечно живое действие. Утверждённый бюджет осенью является по сути только проектом, который подвергается двум-трём «коррекциям» по ходу следующего года. Соблюдать его или правила никто не собирается, а просто по ходу добавляется информация и в бюджет № 1 вносятся правки, а потом ещё.

В результате у нас есть бюджет «утверждённый», «скорректированный», потом «уточнённый» и наконец «фактический». И вроде бы после двух правок должны были попасть в точку и исполнить на 100%, но нет, фактический все равно не совпадает с тремя предыдущими вариантами и фиксирует неисполнение всех параметров.

Или ещё. Цитата:

«Несмотря на значительный рост доходов бюджета, разрыв между расходами и доходами республиканского бюджета остается существенным. Стоит отметить, что в 2023 году бюджетные правила, направленные на ограничение темпов роста расходов, не применялись при уточнении республиканского бюджета».

Какие деликатные аналитики сидят в НБ. «Разрыв… остаётся существенным» – одна фраза, а сколько смысла! Или «правила... не применялись». Не пишут ведь, что нарушались, что «уточнения» были сделаны в нарушение бюджетных правил, которые были узаконены, а очень деликатно отмечают – «не применялись».

В другой табличке указаны два критически важных момента, но какой язык! Не та, оказывается, «траектория по расходам». А про проедание Нацфонда – ещё тоньше: «незначительное накопление». Так и хочется по-народному представить картину: приходит муж домой и говорит: «Поскольку дорогая супруга, наши семейные расходы не снижаются и моей зарплаты не хватает, нас ожидают незначительные накопления, а проще говоря – придётся залезть в долги».

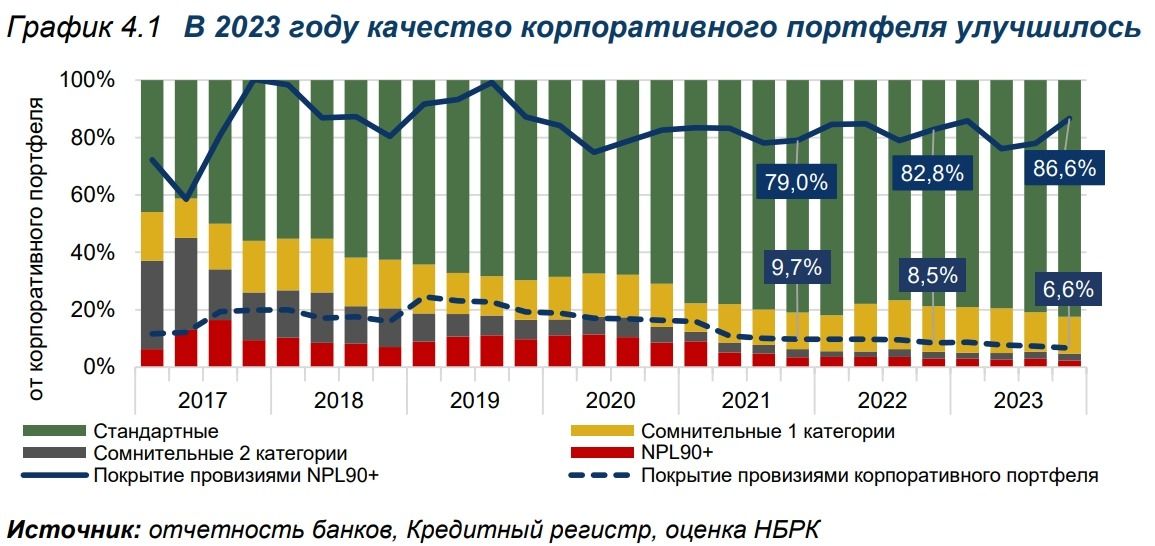

2. Кредитование. В корпоративном секторе качество кредитного портфеля улучшается, и это отличная новость. Если бизнес чувствует себя лучше, значит экономика более-менее в порядке. В целом по стране, конечно, маловато у нас кредитов бизнесу дают, но не будем здесь об этом.

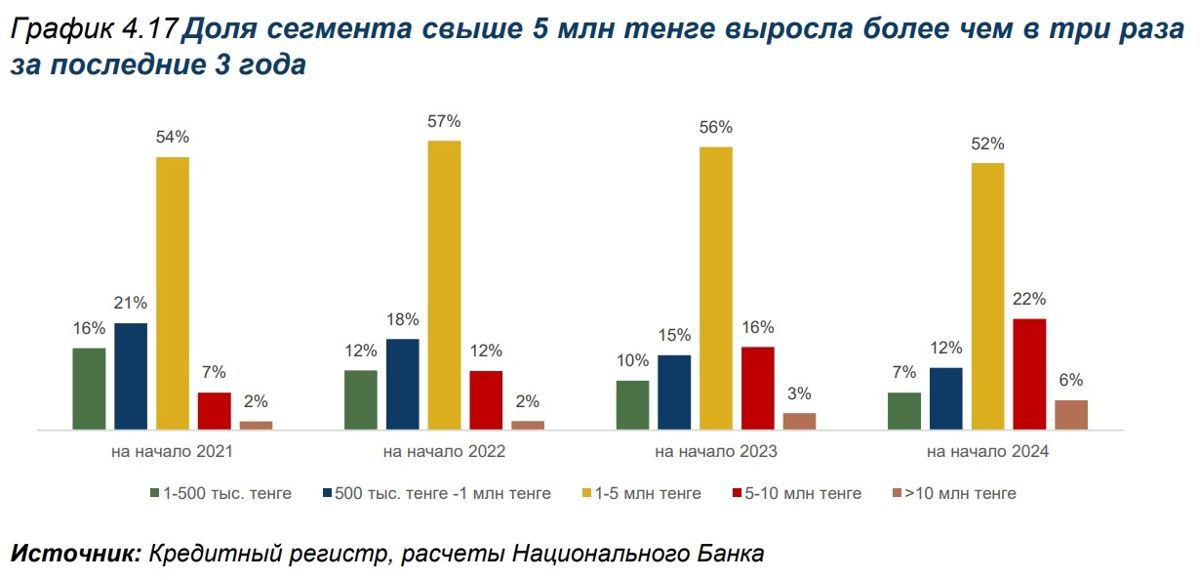

А в потребзаймах населения картина хотя тоже относительно нормальная, но есть пара новых явлений.

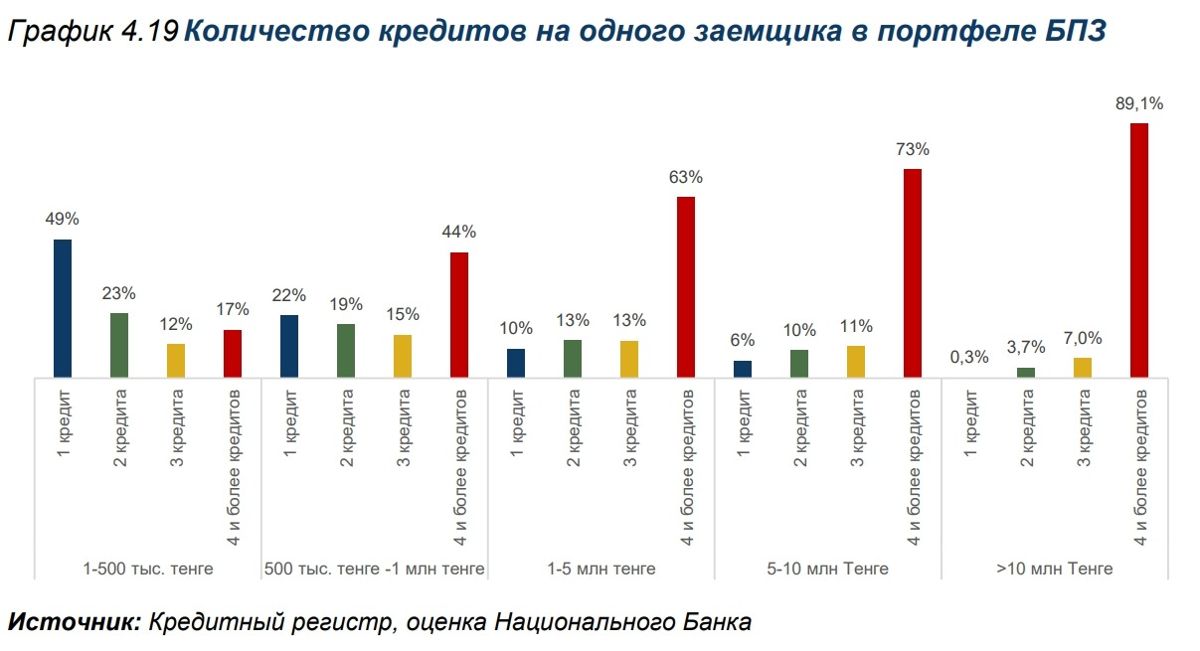

Во-первых, на общем фоне выделяется особый рост числа заёмщиков с кредитной нагрузкой свыше 5 млн тенге. Причём стоит отметить, что среди них и высокое число кредитов на человека – более четырех. Скорее всего, это люди, «тонущие» в долге и рефинансирующие один завал через будущий другой.

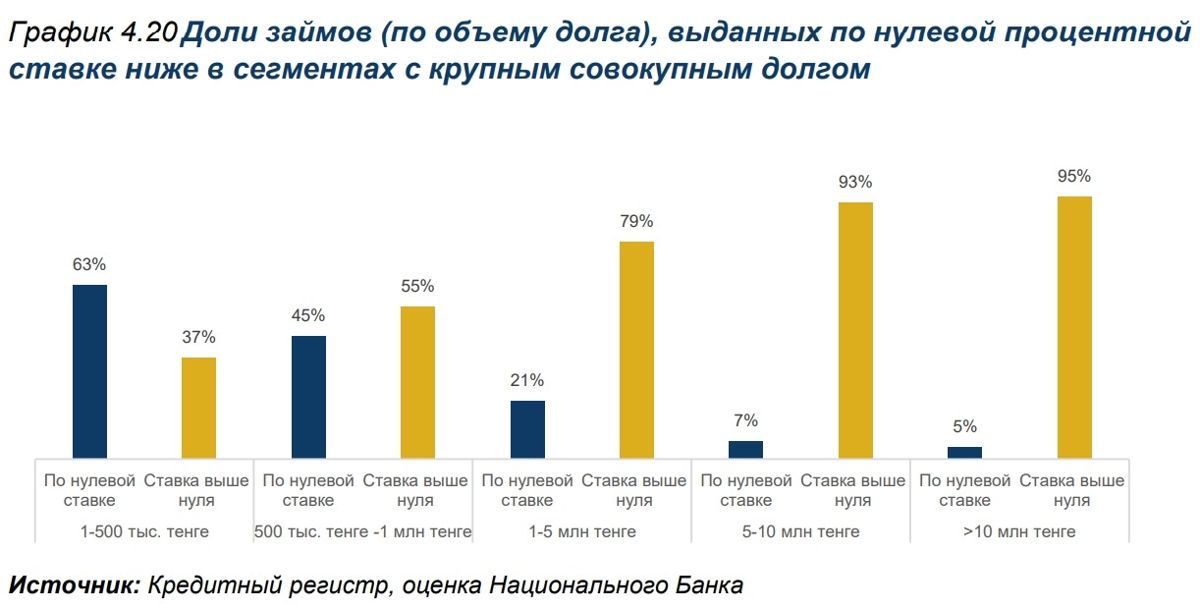

С другой стороны, значительно растут выдаваемые суммы ниже 500 тыс. тенге, и это хорошо. Плюсом к этому среди «малых» заёмщиков большинство кредитов – так называемые беспроцентные. По сути, растёт популярность рассрочки при покупке товаров.

Во-вторых, в разы выросло автокредитование, и это понятно. Непонятно только число дефолтов в первые два года. Хотя их от общего числа немного, но складывается впечатление, что многие берут машину, чтобы поездить – и сразу в дефолт. Те же, кто «переживает» трудности первых двух лет спокойно, ездят и платят по кредиту.

Ну и в-третьих, положительно впечатляет общий и качественный рост кредитования. В стране, где 20 лет назад толком не знали про ипотеку, кредит есть у каждого второго жителя страны, включая детей и стариков. 3,1 млн человек заняли до 500 тыс., 1,5 млн – до 1 млн, 2,2 млн – до 5 и 300 тысяч ушли за 5 млн, и это только по БПЗ (беззалоговые потребительские займы).

В заключение хотел бы посоветовать почитать идеи про структуру госдолга по дюрации и как её поправить. Хорошие мысли там про предупредительные антикризисные меры по валютной ликвидности банков. Жаль, что НБ не слишком охотно раскрывает свои финансы, что у них у самих с доходами и расходами. Тоже бы было занятно почитать.