Вагонные споры: оправданно ли вложение пенсионных в инфраструктуру РК

В конце января 2024-го национальный холдинг «Байтерек» разместил на KASE транш 15-летних облигаций в размере 190 млрд тенге – часть зарегистрированной облигационной программы на 1,5 трлн тенге. Размещение прошло на рыночных условиях. ЕНПФ прибрел бумаг на 173 млрд тенге, остальной объем забрали другие инвесторы. Их участие в размещении было одним из условий использования пенсионных активов «Байтереком». Поданные заявки предложили эмитенту разместить деньги под 13% годовых при годовой инфляции в 9,5% и были приняты в качестве доходности к погашению для покупателя.

На покупку вагонов из ЕНПФ возьмут 184 млрд тенге

На эти деньги холдинг «Байтерек» закупит сотню пассажирских и три тысячи гр... →

В торгах участвовало 12 заявок, из которых 10 оставались активными до конца торгов и были удовлетворены эмитентом. В условиях прогнозируемого снижения рыночных ставок на фоне сжатия инфляции и курса Нацбанка на смягчение денежно-кредитной политики облигации дают возможность зафиксировать доходность на долгосрочный период. Статус и кредитный рейтинг холдинга «Байтерек» на уровне странового вполне позволяют конкурировать за деньги инвестора. К тому же в проспекте выпуска облигаций, помимо стандартных прав эмитента (потребовать досрочный выкуп бумаг в связи с нарушением закона о рынке ценных бумаг ввиду отчуждения эмитентом своего имущества, изменения основных видов деятельности и организационной формы), прописан важный дополнительный ковенант (ограничение). Ковенант дает держателю облигаций право по истечении пяти лет обращения бумаг ежегодно требовать у эмитента досрочно выкупить часть облигаций по номинальной стоимости с учетом накопленного вознаграждения. Так как 15-летний заем несет повышенные рыночные риски из-за финансовой и макроэкономической неопределенности в будущем, инвесторы высоко оценили право на частичный досрочный выкуп. Спрос в 108,9% говорит об интересе рынка к инструменту. Аналогичные по сроку обращения ГЦБ (14,9 года) без дополнительных ковенантов Минфин в январе разместил с доходностью в 11,49% при спросе в 86%.

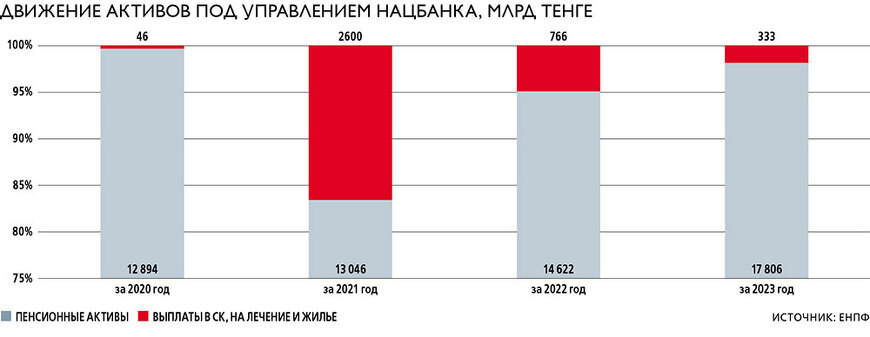

Можно порассуждать о том, будет ли готов ЕНПФ требовать досрочного погашения своей части облигаций в случае, если, например, инфляция резко пойдет вверх. Судя по всему, решение будет зависеть в том числе и от состояния активов фонда. Уместно вспомнить продажу из портфеля ЕНПФ в 2021–2022 годах перспективных акций «Казахтелекома» и Halyk Bank для укрепления ликвидности фонда. Разрешение забирать из ЕНПФ деньги сверх установленных лимитов накопления привело к значительному оттоку пенсионных активов (ПА). По этой причине правительство пересмотрело принципы изъятия ПА, ежегодно поднимая порог для вывода средств. Как следствие, в 2022 году объем ПА, направленных из ЕНПФ на лечение и жилье, существенно упал. Главным же барьером выступила ситуация, когда основная масса вкладчиков уже воспользовалась такой возможностью. По итогам 2023 года изъятия из ЕНПФ оказались меньше, чем в 2022-м. Можно лишь отметить изменение структуры выплат. В переводах выросла доля средств, направленных на лечение, – с 26 до 31%, хотя в абсолютных значениях сумма сократилась в четыре раза, до 176 млрд тенге. Удвоились до 54 млрд тенге переводы ПА в страховые компании и утроились, до 26,9 млрд тенге, переводы частным управляющим. Рост переводов из ЕНПФ свидетельствует о желании вкладчиков получить более высокую отдачу от своих накоплений.

На этом фоне ЕНПФ продолжает наращивать ПА благодаря государственным мерам по сжатию круга неплательщиков и новым взносам. С 2024 года накопительная система дополнилась новой компонентой – обязательными пенсионными взносами за счет собственных средств работодателя за работников, родившихся после 1 января 1975 года. Размер отчислений в 1,5% в этом году вырастет до 5% к 2028 году. Мера увеличит поступления средств в ЕНПФ, поскольку выплаты по таким вкладчикам начнутся лишь в 2038 году. Таком образом, выемки ПА снижаются, а поступление взносов увеличивается – активы остаются большой и прогнозируемой денежной базой.

Фонды, вагоны и другие активы

Еще до размещений бумаг «Байтерека» было объявлено целевое назначение займа – финансирование проектов в транспортной инфраструктуре, нуждающейся в инвестициях для обновления устаревшего парка пассажирских и грузовых вагонов. В нацхолдинге отмечают, что реализация инфраструктурных проектов позволит увеличить объем грузовых перевозок и даст импульс развитию транзитного потенциала страны. Вагоны будут приобретены по программам лизингового финансирования через дочернюю компанию БРК – Фонд развития промышленности (ФРП). Поэтому в день размещения бумаг «Байтерека» прошла подписка на 15-летние облигации ФРП объемом 190 млрд тенге с доходностью для покупателя в 13,15%. Объем выкупил единственный участник и сделал это, судя по всему, с премией к собственному размещению, предшествовавшему подписке на бумаги ФРП.

Модель ЕНПФ – «Байтерек» – ФРП интересна легализацией передачи крупного объема ПА третьей стороне. Получатель вагонов – национальный перевозчик КТЖ – мог бы и сам выступить заемщиком ПА. Согласно оперативной информации КТЖ, прибыль компании по итогам 2023 года выросла в четыре раза, до 140 млрд тенге, что стало рекордным показателем за последние десять лет. Выручка достигла 1,9 трлн тенге, что на 29,3% больше, чем в 2022 году. Вместе с тем КТЖ перегружен долгами из-за реализации крупных инфраструктурных проектов. За девять месяцев 2023 года компания отразила их в балансе на 1960 млрд тенге с увеличением на 273 млрд на конец 2022 года.

Помимо банковских кредитов, в 2019 году КТЖ привлек 300 млрд тенге, разместив 15-летние облигации под 11,5% годовых. При годовой инфляции в 5,4%, по оценке экспертов, доходность для покупателей была беспрецедентно высокой. Объем выкупили два участника: ЕНПФ и Национальный фонд. Если спроецировать условия займа на текущий год, то, судя по всему, нынешнее кредитное состояние КТЖ должно предполагать при размещении новых долгов существенную премию, ухудшая условия обслуживания. Но поскольку облигации разместил под свою гарантию «Байтерек», он смог существенно улучшить условия займа.

«Байтерек», несомненно, будет тиражировать свой успех привлечения средств ЕНПФ на покупку вагонов для КТЖ. Облигационная программа в 15 трлн тенге за минусом 190 млрд тенге рассчитана и на другие инфраструктурные проекты под лозунгом «пенсионные деньги должны работать на реальный сектор», что, как мантру, твердят чиновники профильных министерств. Речь прежде всего идет о проектах в энергетике, о которых говорилось еще в конце 2023 года, а также о проектах, связанных с водными ресурсами. В январе 2024-го правительство приняло концепцию развития системы управления водными ресурсами на 2024–2030 годы, в которой на реализацию плана реконструкции инфраструктуры требуется 2 трлн тенге.

В принципе, деньги на столь масштабные проекты правительство могло бы занять через увеличение собственного долга. Но тогда заемщик столкнулся бы с рядом проблем. В последнее время внутренний долг правительства увеличивается и растут затраты на его обслуживание. За 2023 год правительственный долг вырос с 22 трлн тенге до 24,9 трлн тенге, его доля к ВВП составила 21%. Выплаты по обслуживанию долга в 2023 году увеличились до 1,8 трлн тенге против 1,3 трлн тенге годом ранее. Структура внутреннего долга тяготеет к длинным заимствованиям с фиксированной ставкой вознаграждения. Но такое положение не устраивает частных инвесторов, которые хотят получить инвестиционную гибкость в случае существенного изменения рыночной среды. Таковой в 2022-м и частично в 2023 году на фоне раскрутки инфляции стал выпуск ГЦБ с плавающим купоном. Но плавающий купон невыгоден по долгосрочным займам. Заемщик хочет понимать объемы купонных выплат. Поэтому выпуски с плавающей ставкой вознаграждения были немногочисленны и среднесрочны. По причине несоответствия спроса и предложения Минфин мог столкнуться с проблемой неполного размещения своих долгов. Вполне возможно, что ЕНПФ пришлось бы подставлять Минфину плечо и выкупать неразмещенные объемы. С этой позиции покупка средствами ЕНПФ облигаций «Байтерека» выглядит более честной и выгодной сделкой для сторон. К тому же займы холдинга «Байтерек» и фонда «Самрук-Казына» не относятся к правительственным и никоим образом не ухудшают картину правительственного долга.

Сделка на 173 млрд тенге показывает переход процесса финансирования крупных инфраструктурных проектов с бюджетных средств на так называемые внебюджетные фонды. Помимо Нацфонда и ЕНПФ, значительными активам обладают Фонд социального медицинского страхования, Фонд гарантирования страховых выплат, Фонд социального страхования. Судя по всему, кредитная роль «Байтерека» и «Самрука» по использованию внебюджетных источников ликвидности будет усиливаться по мере закредитованности правительства.

На сегодняшний день портфель перечисленных внебюджетных фондов от 45 до 80% состоит из обязательств Минфина. Хотя доля ГЦБ в портфеле ЕНПФ снизилась за 2023 год с 49,7 до 46,5%, увеличилась доля средств на депозитах Нацбанка. Выросла и доля ПА, находящихся во внешнем управлении. Данные по результатам инвестирования этих активов в 2023 году еще отсутствуют. Поэтому сложно сказать, были ли они увеличены за счет перевода тенговых ПА в валютные либо управляющие прекрасно отыграли год и увеличили объем денег под управлением. Можно лишь констатировать, что доходность по внешним активам непредсказуемая и волатильная. В 2021 году зарубежные управляющие зафиксировали инвестиционную прибыль, а в 2022-м – убыток. Следует отметить, что 2022 год вообще оказался сложным в плане инвестиций. И вполне возможно, что итоги 2023-го превзошли ожидания на фоне роста глобального фондового рынка.

Вместе с тем, возможно, стоит признать, что ПА, находящиеся в иностранном управлении, могли бы принести больше пользы, если бы стали вкладываться в инфраструктурные проекты внутри Казахстана. Квазигосударственные заемщики показывают готовность идти навстречу инвесторам по ставкам размещения и уменьшению инвестиционных рисков. Еще одним плюсом стало бы снижение давления на обменный курс тенге. При отказе от услуг иностранных управляющих Нацбанк сократил бы покупки валюты для ЕНПФ.