Почему лидеры Конгресса США постоянно выигрывают у фондового рынка?

Свыше 100 сенаторов и членов Палаты представителей США торговали акциями в 2024 году. И многие из них — весьма удачно

НЬЮ-ЙОРК — Когда члены Конгресса США регулярно играют на фондовом рынке, стоит ли удивляться тому, что они оказываются в выигрыше? Более 100 сенаторов и членов Палаты представителей США торговали акциями в 2024 году. Хотя эта практика является законной, она вызывает возмущение общественности — и не без оснований.

Закон STOCK 2012 года был разработан для пресечения конфликта интересов, связанного с инвестициями, но несколько громких инцидентов поставили под сомнение его эффективность. Возьмем, к примеру, четырех сенаторов США, которые продали акции сразу после закрытого брифинга по COVID-19 в начале 2020 года, как раз вовремя, чтобы избежать последующего обвала рынка.

В своей недавней работе мы с Ифань Чжоу изучили торговлю акциями среди конгрессменов. Мы задались целью ответить на простой, но крайне важный вопрос: действительно ли американские законодатели — особенно те, кто занимает руководящие посты, — получают огромные доходы, и если да, то почему?

Наш анализ был сосредоточен на разрыве между лидерами Конгресса — спикерами, лидерами фракций, кнутами и председателями комитетов — и рядовыми членами. Это различие важно, потому что лидерство — это не только больший офис; оно дает право определять повестку дня, доступ к закрытым брифингам и информацию, которая может двигать рынки. Используя данные с 1995 по 2021 год, мы отследили сделки каждого члена Конгресса, занявшего руководящую должность, и сравнили их доходность с доходностью «обычных» законодателей с аналогичным прошлым.

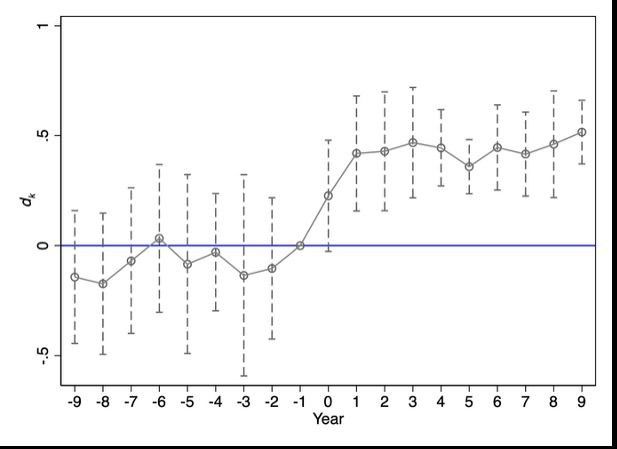

До вступления в руководящие должности («нулевой год» на рисунке ниже) будущие лидеры и их коллеги, не являющиеся лидерами, показывали примерно одинаковые результаты, и ни одна из групп не опережала рынок. Но как только члены группы заняли руководящие должности, их торговые показатели резко изменились. В среднем лидеры опережали нелидеров на 47 процентных пунктов в год.

Этот замечательный поворот можно проследить по двум различным формам доступа. Первая — это канал политической информации и влияния. Лидеры раньше — и более детально — узнают, какие законопроекты будут продвигаться или тормозиться, какие нормативные акты разрабатываются и какие отрасли могут вскоре оказаться под пристальным вниманием. Уже одно это информационное преимущество может привести к повышению доходности инвестиций.

Второй канал — это доступ к корпоративной информации. Корпорации, естественно, стремятся заручиться благосклонностью влиятельных политиков. Хотя передача непубличной существенной информации — например, о прорыве в области исследований и разработок — незаконна, предоставление выборочных обновлений, стратегического контекста или мнения руководителей все равно может повлиять на ожидания. И когда компании решают, кого информировать или обхаживать, наиболее очевидным выбором становятся лидеры Конгресса, которые могут принять или отменить закон.

После того как законодатели заняли руководящие посты, они получали значительно более высокую прибыль от сделок с компаниями, которые жертвовали на их избирательные кампании или имели штаб-квартиры в их родных штатах. Доступ лидеров к непубличной информации — гораздо более правдоподобное объяснение такой доходности, чем везение.

Примечательно, что доходность лидеров резко возрастала, когда их партия контролировала палату представителей, что говорит о том, что большая институциональная власть приводит к выигрышу в торговле. Продажи их акций также предвосхищали действия регулирующих органов, такие как расследования Комиссии по ценным бумагам и биржам и слушания в Конгрессе, за несколько месяцев до того, как они становились достоянием общественности.

Эти эффекты не ограничивались отдельными сделками. После того как лидер покупал акции какой-либо компании, члены его партии с большей вероятностью голосовали за законопроекты, выгодные этой компании, и голосовали против законопроектов, которые могли ей навредить. Эта закономерность позволяет предположить, что, по крайней мере в некоторых случаях, партийная дисциплина может использоваться для защиты финансовых интересов лидеров.

Еще более поразительно то, что фирмы, чьи акции покупали лидеры, получали больше федеральных контрактов — особенно контрактов без тендера. Другими словами, лидеры не просто прогнозировали результаты политики; они могли влиять на эти результаты в соответствии со своими инвестиционными портфелями.

Оказавшись в руководстве, законодатели, похоже, приобрели удивительную способность предсказывать важные корпоративные новости: позитивные объявления, как правило, следовали за покупками их акций, а негативные события — за их продажами. Ничто в их записях до руководства не указывало на то, что они обладали каким-либо подобным умением.

Конечно, это не означает, что каждый лидер Конгресса наживается на непубличной информации. Но эти тенденции должны настораживать всех, кто заботится о справедливых рынках и подотчетном правительстве.

Одним из перспективных решений, недавно предложенных двухпартийной группой представителей Палаты представителей, является запрет на торговлю акциями действующими членами Конгресса. Многие другие демократические страны уже ограничивают или запрещают законодателям владеть отдельными акциями. США следует сделать то же самое. Даже в условиях сегодняшнего поляризованного ландшафта один принцип не должен вызывать сомнений: выборные должностные лица не должны играть на рынках и писать правила, которые ими управляют.