Барометр МСБ Казахстана: промышленность вышла из зоны пессимизма

Сезонная коррекция замедлила рост деловой активности малого и среднего бизнеса в III квартале 2024 года

Исследовательская компания United Research Technologies Group (URTG) представила результаты комплексного исследования «Бизнес-барометр МСБ Казахстана» за III квартал 2024 года.

По итогам III квартала деловые индексы компании продолжили позитивную динамику, достигнув максимальных значений за последние пять кварталов. Рост в значительной степени обусловлен улучшением условий ведения бизнеса и увеличением оборотов и новых заказов. В то же время темпы изменений в отчетном периоде оказались более сглаженными, с некоторыми показателями, замедленными в семь раз по сравнению с предыдущим кварталом, когда был зафиксирован наиболее сильный прирост, связанный с сезонной активностью.

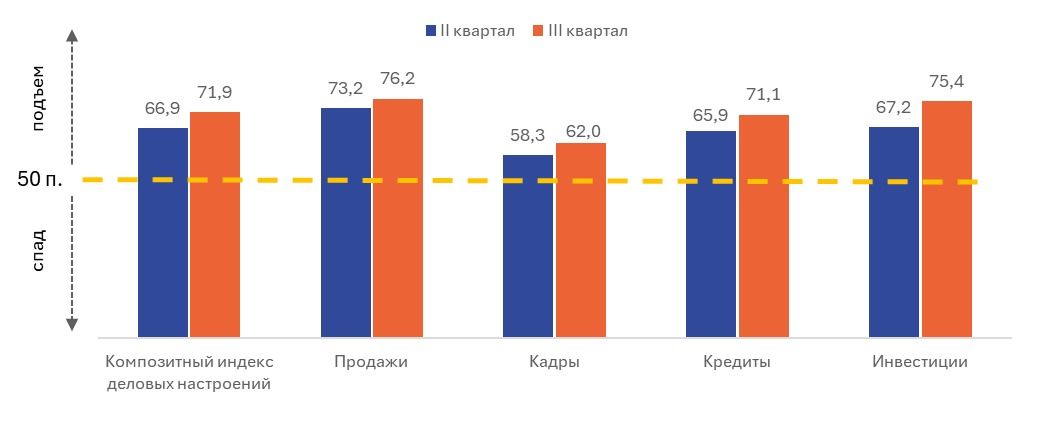

Композитный ИДН и его компоненты (субиндексы)

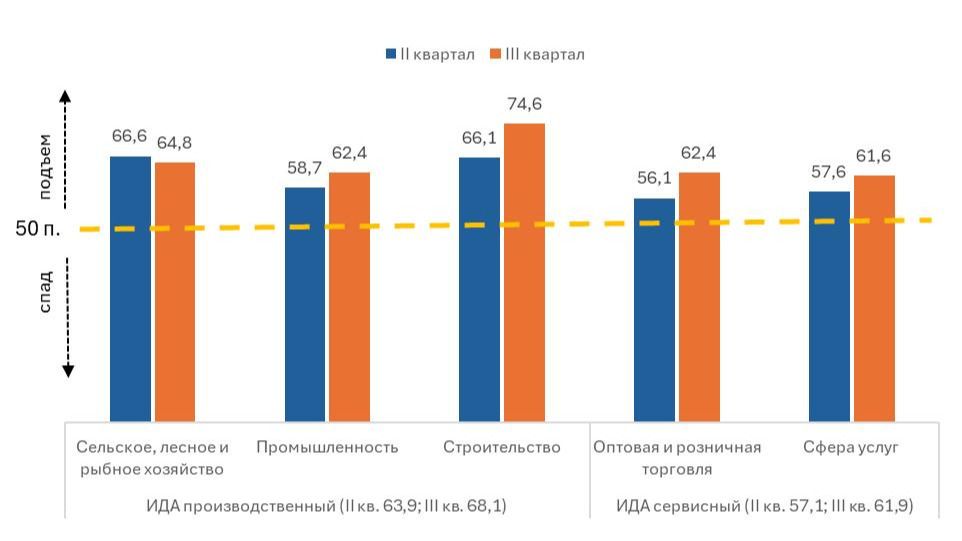

Композитный индекс деловых настроений (ИДН) поднялся до 71,9 пункта (+5 пунктов за квартал против +8,2 пункта кварталом ранее). Производственный индекс деловой активности (ИДА, включающий промышленность, строительство и сельское хозяйство, составил 68,1 пункта (+4,2 пункта против +4,8 пункта), а сервисный ИДА (торговля и услуги) — до 57,1 пункта (+4,9 пункта против +8,6 пункта). Индекс бизнес-барьеров (ИББ) снизился до 65,4 пункта (-23,9 пункта за квартал). Для ИДН и ИДА зона оптимизма начинается при уровне выше 50 пунктов, в то время как снижение ИББ указывает на ослабление бизнес-барьеров.

Индексы деловой активности

Хотя общий тренд указывает на уверенный рост, начатый в предыдущем квартале, все же присутствуют предприятия, где условия ведения бизнеса остаются сложными, в то время как у других фиксируется улучшение. Так, вышла из зоны пессимизма промышленность за счет улучшения условий финансирования и роста спроса/заказов. В то же время наблюдавшийся в летний период всплеск продаж в сервисных секторах и сельском хозяйстве показал спад. Однако часть сервисных предприятий продолжила медленно, но наращивать обороты, что положительно сказалось на квартальных индексах в целом. Что касается строительства, то оно продолжило расти, показав практически четырехкратное квартальное улучшение деловой активности за счет наращения объемов производства и новых заказов.

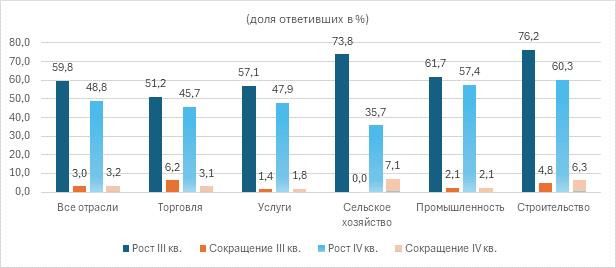

Снижают общую планку оптимизма прогнозы на IV квартал, ставшие более сдержанными по сравнению с несколькими предыдущими периодами. Так, если ранее бизнес прогнозировал рост деловой активности на II квартал на уровне 21%, то на IV квартал этот показатель уже снижен до 4,7%. При этом секторы по-разному смотрят на перспективы ближайшего периода, кто-то ожидает подъема, кто-то — спада. Если прогнозы сбудутся, темпы роста в промышленности (+10,7% к III кварталу), торговле (+10,7%) и услугах (+6,3%) смогут компенсировать замедление в строительстве (-8,7%) и сельском хозяйстве (-4,7%).

Расширение бизнеса (за счет собственной прибыли или заемных средств)

в III квартале и ожидания на IV квартал

Дополнительные конъюнктурные опросы показали, что ситуация с кредитованием складывается неоднозначно для представителей МСБ. Значительная часть предприятий продолжает испытывать трудности с привлечением внешнего финансирования, все больше полагаясь на собственные средства. Для некоторых из них основными препятствиями остаются высокая процентная ставка и уже имеющиеся кредиты. Хотя первый показатель несколько сбавил давление вслед за снижением базовой ставки и пересмотром политик кредитования банками второго уровня, второй всё больше указывает на закредитованность некоторых предприятий МСБ. Это, несмотря на существующий у них спрос на заемные средства, все же не позволяет им обратиться за новым финансированием, сдерживая деловую активность. Другие же участники рынка отмечали позитивные изменения в доступности кредитов.

Общее улучшение бизнес-климата создает предпосылки для дальнейшего оптимизма, но осторожный консенсус-прогноз МСБ на предстоящий квартал указывает на сохраняющиеся вызовы. Создание благоприятных условий финансирования, возможность привлечения прямых инвестиций, улучшение логистики и решение кадровых вопросов могут стать основными факторами поддержки бизнеса в условиях неопределенности.

В опросе приняли участие 500 субъектов бизнеса, представленных оптово-розничной торговлей, сферой услуг, строительством, сельским хозяйством и промышленностью (обрабатывающей и горнодобывающей). Выборка построена с учетом региональных, отраслевых и размерных квот, а также вклада субъектов МСБ в ВВП страны.