Зачем банки покупают акции сотовых операторов

В конце сентября 2021 года «Казахтелеком» из своего пакета в 75% продал частным инвесторам 24% акций Kcell. При этом Jusan Bank приобрел 9,08%, а резидент Великого Герцогства Люксембург компания Pioneer Technologies S.A R.L. стала обладателем 14,87%. После сделки «Казахтелеком» остается контролирующим акционером с пакетом в 51% акций, крупный миноритарий ЕНПФ удерживает 7,06%. Еще 18% «распылены» среди мелких держателей акций.

Слухи о реализации государственного пакета акций Kcell появились еще весной прошлого года. В мартовском докладе «Делистинг ГДР и финансовые результаты за 2020 год» аналитики Halyk Finance, ссылаясь на неназванные источники Bloomberg, сообщили об интересе группы Jusan к покупке 75% доли, принадлежащей «Казахтелекому». Тогда сделка не состоялась, и в итоге на рынок был выведен гораздо меньший объем акций. Возможно, параметры переиграли, опасаясь серьезного снижения потенциала Kcell.

Квазигосударственный статус «Казахтелекома» приносит ему ощутимые профиты на долговом рынке в виде меньшего спреда к безрисковой кривой. И волшебство статуса ореолом покрывает дочерние компании. Неслучайно в Halyk Finance отмечали, что, если бы сделка осуществилась, Kcell утратил бы текущие синергии от совместной деятельности с материнским «Казахтелекомом», что может негативно сказаться на перспективах развития и будущих финансовых показателях компании.

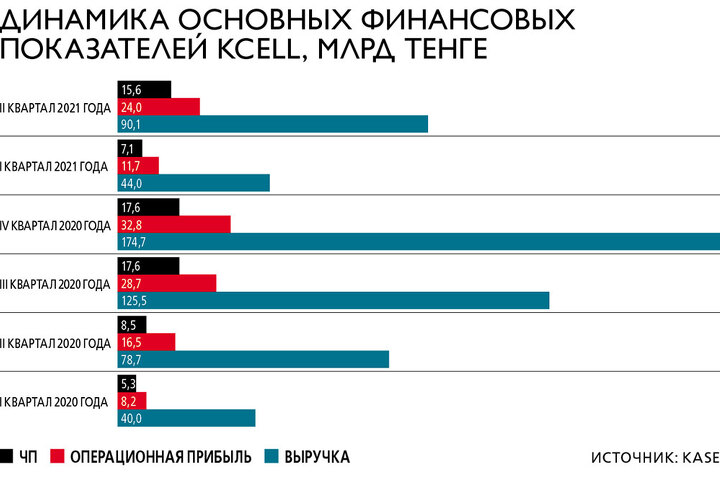

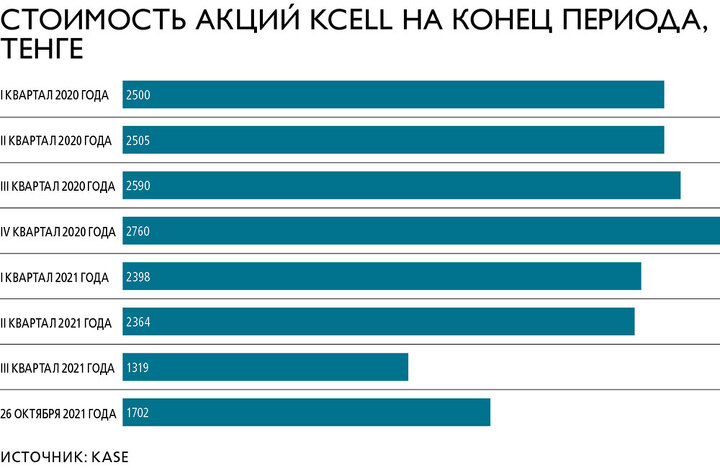

Интересно отметить, что еще до появления слухов стоимость акций Kcell на KASE плавно стала «сдуваться». Сложный 2020 год компания закончила подросшей рыночной стоимостью акций в 2760 тенге против 2330 тенге по итогам 2019 года. К февралю бумаги достигли локального максимума в 2839 тенге, затем начался спуск, и цена к началу марта дошла до отметки в 2453 тенге. Настоящий обвал случился в июле – цена снижалась ежедневно, и на момент продажи в конце сентября падение составило 130% к январским показателям. При этом отсутствовали фундаментальные причины для такого падения стоимости акций. По итогам первого полугодия 2021 года выручка Kcell увеличилась на 15% (за счет роста абонентской базы и средней выручки на одного пользователя), чистая прибыль стала больше на 83% к аналогичному периоду 2020-го.

Возможно, причиной падения цены акций Kcell стал их делистинг с Лондонской фондовой биржи и AIX. Главным поводом для делистинга с двух бирж Kcell называл низкий уровень ликвидности, в результате чего затраты на поддержание депозитарных расписок превышали выгоду. В мартовском отчете Halyk Finance наряду с отсутствием у Kcell существенных положительных изменений операционных и финансовых показателей рассматривал планируемый на тот момент делистинг акций Kcell с Лондона и Нур-Султана в качестве негативного сценария и даже понизил рекомендацию с позиции «держать» до «продавать». В августе Halyk Finance, учитывая прогнозируемый рост административных расходов и капитальных затрат, скорректировал стоимость акций Kcell в сторону понижения. Но из-за кратного падения рыночной цены у акций сотового оператора оставался коридор роста до целевой цены, рассчитанной аналитиками Halyk Finance, и последние повысили рекомендацию с «продавать» до «покупать».

Успешный шорт

Судя по всему, продажа 24% акций Kcell прошла без объявления специальных торгов. 30 сентября стало известно, что совет директоров «Казахтелекома» принял решение о реализации доли. После этого, согласно данным KASE, была зафиксирована продажа 48,6 млн акций по средней цене 1152 тенге, что на 11,4% ниже цены на момент закрытия биржи днем ранее (1300 тенге).

По данным Telegram-канала QazTrading, решение о реализации доли в Kcell совет директоров «Казахтелекома» принял еще 28 сентября, и оно вступило в силу в тот же день. Казахстанская ассоциация миноритарных акционеров (QAMS), опираясь на полученную от KASE информацию, сообщила о повышенной активности по акциям Kcell в период 28–30 сентября, когда было заключено 727 сделок на общую сумму 66 млрд тенге, средневзвешенная цена составила 1158,89 тенге за акцию. QAMS оценила 24%-ную долю Kcell в 55–56 млрд тенге. В торговую систему биржи было подано 1170 заявок на покупку и 476 заявок на продажу акций Kcell в рамках основного метода проведения торгов – непрерывного встречного аукциона. Инвесторами в сделках выступили юридические лица (66%), БВУ (32,3%), институциональные инвесторы (1,3%), физические лица (0,3%), брокеры-дилеры (0,2%). По мнению автора, широкий разброс участников торгов позволяет формально говорить о рыночном характере сделок на свободной конкурсной основе.

В комментариях QAMS напомнила, что в декабре 2018 года на тот момент владелец Kcell компания Fintur Holdings B.V. продала «Казахтелекому» 75% акций за $446 млн, или 165,7 млрд тенге. Цена акции по тогдашнему валютному курсу составила $2,97, или 1104,6 тенге. Таким образом, Kcell оценили в $595 млн. Для сравнения: на торгах KASE 30 сентября 2021 года цена крупных сделок составила 1142,5 тенге, или $2,68 за акцию. Компания получила оценку в $536 млн, отметили в QAMS.

Telegram-канал RiskTakers выразил мнение, что цена основного объема сделок (1142,5 тенге за акцию) вызывает сомнения в коммерческой целесообразности продажи бумаг, учитывая, что «Казахтелеком» под сделку по приобретению в декабре 2018 года (по цене 1104,6 тенге за акцию) 75% акций Kcell привлек заимствования по ставке выше 11% годовых. Таким образом, акции Kcell продали на уровне существенно ниже рыночных цен, зафиксированных до и после реализации 24% акций компании. «Нам не понятна необходимость в ускоренной продаже доли в Kcell по такой низкой стоимости, учитывая перспективы развития мобильного бизнеса», – отмечают аналитики Halyk Finance.

Важно отметить, что 27 сентября Kcell проинформировал KASE об изменениях в составе совета директоров. Сразу два независимых директора уведомили компанию о своем выходе из состава СД с 21 сентября. На момент продажи 24% доли акций действующими членами совета являлись три независимых директора, три представителя «Казахтелекома» и представитель миноритарного акционера – компании «Фридом Финанс». Согласно уставу Kcell в СД может входить не более девяти человек и не менее 30% директоров должны быть независимыми.

Что касается рыночной стоимости акций Kcell, то история заканчивается позитивно. С начала октября цена вновь пошла вверх и на 29-е число достигла 1751 тенге, добавив 51% к средневзвешенной цене в 1158,89 тенге, зафиксированной 28–30 сентября. Объем сделок с акциями Kcell 29 октября составил 40,3 млн тенге (22,5 млн тенге днем ранее). Вместе с акциями подросла и рыночная капитализация компании. Аналитики BCC Invest в обзоре от 22 октября отметили, что акции Kcell продолжают восстанавливаться после резкого спада и пробили уровень сопротивления, стоявший на отметке 1600 тенге. Цена растет и «может служить хорошим сигналом к дальнейшему восстановлению» стоимости Kcell.

Мобильные финансы рулят

Аналитики Halyk Finance оценивают продажу доли Kcell частным инвесторам как нейтральную для компании, указывая, что не ожидают существенного влияния данной сделки на ее фундаментальные показатели. В такой оценке есть резон. Контрольный пакет остается у государства, а миноритарные портфельные инвесторы почти всегда заинтересованы в росте стоимости компании и в хороших дивидендах.

Исключением является Jusan Bank, пришедший в Kcell с далеко идущими планами по развитию цифровых сервисов и продуктов и стремящийся к более тесному взаимодействию с сотовым оператором. Весь календарный год банк активно скупал активы для расширения бизнеса и укрепления своей экосистемы, по количеству сделок поглощения став явным хедлайнером банковского сектора. В марте Jusan Bank присоединил к себе АТФБанк, в сентябре – российский Азиатско-Тихоокеанский банк (со штаб-квартирой в Благовещенске). Покупателем для Jusan Bank в российской сделке выступила Pioneer Capital Invest – управляющая компания группы Jusan. Зеркально банк отработал интересы в телекоммуникационном секторе, совершив две сделки: по Kcell и в январе по покупке компании KazTransCom (с сентября – Jusan Mobile).

До сегодняшнего дня Jusan Bank активно продвигался в мобильном банкинге совместно с «Мобайл Телеком-Сервис» (торговая марка «Теле2»). В ноябре 2020 года партнеры запустили виртуальную мобильную связь Jusan Mobile, техническим интегратором проекта выступил KazTransCom. Как отмечали в Jusan Bank, запуск виртуального оператора стал новым звеном в экосистеме банка: активные клиенты начали получать бесплатные услуги мобильной связи и бонусы, которые можно использовать внутри экосистемы – в мобильном приложении, интернет-банкинге и маркетплейсе. Тесная техническая интеграция виртуального оператора с сервисами банка позволяет создавать клиентам через приложение бесшовный доступ к финансовым и нефинансовым услугам: управление финансами, мобильной связью, покупка страховки, акций, товаров.

Создание виртуальных сотовых операторов – ответ казахстанских БВУ на усиливающееся давление со стороны сотовых операторов, которые начинают настойчиво проникать в сегмент цифровых финансовых услуг. Все три сотовых оператора Казахстана предлагают клиентам покупку, в том числе в рассрочку, гаджетов и смартфонов в собственных онлайн-магазинах, угрожая аналогичной категории товаров в маркетплейсах БВУ. Но это еще не все. «Теле2» и Beeline уже зашли на территорию банков, развивая мобильные финансы, когда оплата товара или услуги обрабатывается через смартфон.

«Теле2» предлагает клиентам оплачивать покупки в маркетплейсе Google Play напрямую с баланса телефона, не требуя для этого информации о дебетовой карте. Beeline пошел еще дальше. Помимо рассрочки в онлайн-магазине компания под лозунгом «баланс – не только для оплаты связи, это как банковский счет, только на мобильном номере» быстро осваивает платежи и переводы с баланса телефона на другой телефон или карту, вывод денег через банкоматы (Народного Банка) и снятие средств в отделениях «Казпочты».

Kcell, судя по всему, пока что не участвует в конкуренции ни с банками, ни с сотовыми операторами. Покупка Jusan Bank акций компании ставит вопрос: активизирует ли банк направление мобильных финансов в Kcell или же, напротив, заставит работать на свои мобильные проекты. Здесь важно отметить, что рынок мобильных платежей эксперты называют наиболее перспективным. Проникновение смартфонов, рост электронной коммерции и мобильной игровой индустрии переводит мир на цифровые платежи. По оценке специализированного британского ресурса LearnBonds, мировой объем мобильных платежей в 2021 году составит $2,1 трлн против $745 млрд в 2019-м.

Дальний прицел

Говоря об интеграции Jusan Bank и сотового оператора, эксперты рассуждают о нескольких приобретениях для первого. Прежде всего – об усилении банка в сегменте мобильных платежей. Потребители видят, что технологии совершенствуются и платежи становятся доступнее, быстрее и безопаснее. Этот тренд прекрасно виден по взрывному росту безналичных платежей в Казахстане. Если с августа 2017-го по август 2019 года количество транзакций увеличилось в 8 раз, а объем переводов – в 10,4 раза, то с августа 2019-го по август 2021 года транзакции выросли в 47 раз, а сумма переводов – в 42 раза. В то же время дебетовые карты все больше уводят БВУ по экстенсивному пути развития. Эмиссия карт в разы превышает численность населения страны, однако их использование снижается. Люди физически не могут одновременно пользоваться картами нескольких банков, останавливая выбор на одной или двух: как правило, это зарплатная карта и карта популярного платежного сервиса. Ситуация привела к тому, что затраты банков на выпуск физических карт не отбиваются рынком.

Jusan Bank зашел в сегмент цифровых платежных карт в августе 2021 года, запустив совместно с Kcell и MasterСard цифровую кобрендовую платежную карту. У банка есть собственный проект мобильных финансов с «Мобайл Телеком-Сервис». Судя по тому, как быстро Jusan Bank накачивает телекоммуникационные мышцы, можно говорить об амбициозных планах в направлении цифровых финансов.

Сотовые операторы обзавелись большой базой клиентов, к примеру, клиентская база Kcell на конец первого полугодия 2021 года составляла 8 млн человек. Для операторов и БВУ – это настоящий кладезь информации о потребительских привычках и предпочтениях людей, которую можно использовать для кастомизации предложения в товарах, услугах и их оплаты. Анализ больших данных операторов дает банку возможность изучать структуру потребления мобильного трафика и формировать собственное предложение, получив отрыв в сегменте финтеха.

Пока нет полной ясности, как будет двигаться Jusan Bank в созданном им с сотовыми операторами финансовом треугольнике. В идеале покупка 75% пакета Kcell снимала необходимость сотрудничества с «Мобайл Телеком-Сервис» и давала бы полный доступ к трафику Kcell, тогда как миноритарная доля, скорее всего, не позволит забрать под себя цифровые сервисы Kcell и сильно заглядывать в трафик оператора. Хотя нельзя исключить, что вхождение Jusan Bank в Kcell ограничит интерес к компании со стороны других БВУ и в дальнейшем банк увеличит свою долю.

Есть еще один масштабный проект, в который начинают привлекаться банки. С 2022 года в Казахстане намечено внедрение социальных цифровых кошельков, которые должны стать альтернативой банковским картам. В период локдауна 2020 года часть населения страны столкнулась с трудностями при получении социальных пособий – получателям с отсутствием банковского счета пришлось идти в банки и открывать счета в самый момент перехода БВУ на удаленные каналы обслуживания. Проект цифрового кошелька, в котором участвует Нацбанк, должен открыть казахстанцам быстрый доступ к получению социальной помощи и цифровому использованию таких денег. Кошелек позволит владельцу приобретать товары и услуги при помощи QR-кода, выводить цифровые деньги в кеш. Использовать социальный кошелек население будет через специальное мобильное приложение. Планируется, что со временем такие кошельки заменят дебетовые карты банков. Фактически в Казахстане стартует массовое тестирование возможностей перехода к цифровому тенге.

Банковский рынок стремительно меняется – как в той книге: чтобы только оставаться на месте, нужно бежать со всех ног, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее. Банковские услуги стремятся к большей бесшовности и к полному переходу на цифровые платформы, когда в рамках единой экосистемы объединяется значительное количество рынков и направлений. На стратегический вопрос: кто будет сильнее перетягивать на себя одеяло финтех-услуг посредством развития собственных платформ, банки или сотовые операторы – пока громче отвечают первые.