Под созвездием Кашагана

После длительного периода стагнации нефтяная отрасль Казахстана оживает и укрепляет свои позиции в отечественной экономике. Об этом говорят итоги статистического анализа за 9 месяцев 2017.

Яма глубиной в пять лет

Нефть в Норвегии закончится, а благосостояние останется

Одно из самых богатых нефтью государств мира, Норвегия, последовательно гот... →

Последнее пятилетие годовые объемы добычи нефти в Казахстане (здесь и далее включая газовый конденсат) практически топтались на месте - в пределах 78-81 млн тонн. Индекс физического объема нефтедобычи не выходил за пределы 98,2-98,9% (лишь в 2013 произошел «всплеск» до 103,2%). Доля нефтегазового сектора в ВВП устойчиво сокращалась – с 14,4% в 2012 до 10,4% в 2016.

Соответственно, экспорт нефти также находился в застое, а последние два года вообще сокращался. Так, если в 2012 объем внешних поставок главного энергоносителя составлял 68,1 млн тонн, то в 2016 - 62,2 млн тонн, то есть, произошло уменьшение почти на 9%. Куда больше сокращение в стоимостном выражении: если в 2012 продажа нефти принесла стране $56,4 млрд, то в 2016 – всего $19,3 млрд, уменьшившись на 66%. А ведь выручка от продажи нефти составляет основу платежного баланса Казахстана и является главным источником валютных поступлений.

Очевидной причиной вялой динамики отечественной нефтедобычи являлась постепенная выработка старых месторождений при отсутствии ввода новых. Если не учитывать Тенгиз и Кашаган, больше половины казахстанских нефтяных скважин уже прошли пик добычи и относятся к весьма «зрелым» месторождениям.

Между тем, постепенное замедление добычи происходило на фоне трехгодичной задержки ввода в эксплуатацию многолетней главной надежды отечественной нефтяной индустрии – месторождения Кашаган. Напомним, что проект должен был стартовать еще в 2013, однако вскоре после запуска по причине обнаружения утечки газа в надземном газопроводе добыча была приостановлена. Изначально планировалось, что уже в 2014 Кашаган будет давать 180 тыс. барр./сутки с последующим увеличением до 370 тыс. барр./сутки. Однако в реальности ремонтно-восстановительные работы, а также мероприятия по возобновлению добычи закончились только осенью прошлого года, и лишь 1 ноября стартовала коммерческая добыча.

Другой не менее важной причиной стагнации отечественной нефтедобычи было существенное снижение цен на сырую нефть на мировом рынке – с $99,03 за барр. (сорт Brent) в 2014 до $52,35 в 2015 и $43,55 в 2016. За 2014-2016 казахстанская экспортная цена опустилась с $99,5 за баррель до $39,3.

Более того, наращивать объемы экспортных поставок мешали ограниченные возможности транспортной инфраструктуры. Проблема была частично решена как раз к коммерческому запуску Кашагана – пропускная мощность Каспийского трубопроводного консорциума (КТК) в конце прошлого года была расширена с 38 млн тонн нефти до 49 млн тонн. В текущем году работы по увеличению возможностей трубопровода продолжаются, что важно не только для перегона кашаганской нефти, но и для роста добычи на Тенгизе и Карачаганаке.

Лед тронулся

Запуск Кашагана коренным образом изменил ситуацию. Первый миллион нефти был добыт в январе текущего года, второй – в марте, седьмой – в начале октября. По данным на июнь 2017 объем производства на новом месторождении составил 180 тыс. барр/сутки.

В результате по итогам 9 месяцев статистика демонстрирует позитивные факты развития отрасли.

Факт 1. Возросли объем добычи и роль нефтяной отрасли в промышленности

По итогам января-сентября 2017 объем добычи нефти и газового конденсата составил 64,0 млн. т, увеличившись на 12,5% по сравнению с соответствующим периодом прошлого года. В стоимостном выражении добыча составила 6,5 трлн тенге, индекс физического объема достиг 112,5%, как в целом по промышленности – 108,3%.

Данные КС МНЭ РК

В результате доминирование нефтедобычи в отечественной промышленности вновь укрепилось – ее доля возросла с 38,3% в прошлом году до 40,4% по итогам сентября текущего года.

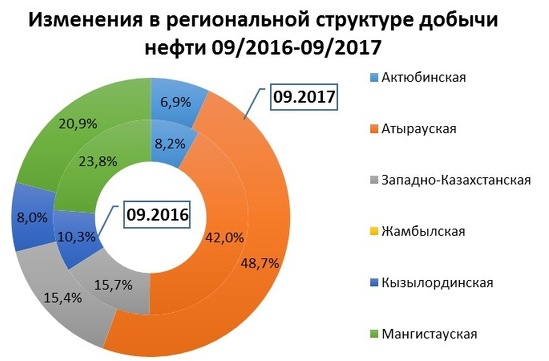

Факт 2. Изменился региональный расклад нефтедобычи

Среди шести нефтеносных областей Казахстана и до этого лидирующую роль традиционно занимала Атырауская с крупнейшим месторождением Тенгиз, а с запуском месторождения Кашаган ее доминирование в нефтедобыче еще больше возросло – с 42% в прошлом году до 49% по итогам отчетного периода нынешнего года. При этом доля занимающей второе Мангистауской области (месторождения Узень, Жетыбай, Каламкас, Каражанбас), сократилась с 24% до 21%. Это неудивительно, так как большинство месторождений региона уже находятся на поздних стадиях разработки. Доли других нефтедобывающих регионов также уменьшилась.

Данные КС МНЭ РК

Факт 3. Увеличились экспорт нефти и его доминирование во внешней торговле

Экспорт казахстанской нефти за январь-сентябрь составил 50,7 млн тонн, увеличившись на 7,6% к соответствующему периоду прошлого года. При этом стоимость экспорта возросла гораздо более существенно – на 36,6% до $19,2 млрд. Весомый прирост был связан с ростом цен на мировом рынке нефти и, соответственно, казахстанской экспортной цены с $37,6 за барр. до $47,8 за барр.

Данные КС МНЭ РК

В результате доминирование нефти в товарной структуре экспорта возросло с 53,5% в прошлом году до 55,6% по итогам девяти месяцев текущего.

География экспорта очень широкая – по данным таможенной статистики, Казахстан поставляет нефть в 35 стран мира. Однако 85% всех поставок приходится на 9 стран, в их числе Италия (32%), Нидерланды (15%), Швейцария (11%), Франция (11%). За последний год география поставок существенных изменений не претерпела.

Данные КС МНЭ РК

Факт 4. Возросли поставки нефти на внутренний рынок

Благодаря общему росту добычи увеличились поставки нефти и на внутренний рынок, объем которого последние пять лет оставался практически неизменным. Так, по итогам января-сентября, реализация нефти внутри страны составила 13,3 млн тонн, что на 36,1% больше, чем за аналогичный период прошлого года. Доля внутреннего потребления в производстве составила 20,8%, в то время как годом ранее – 17,2%. Благодаря этому индекс физического объема производства нефтепродуктов составил 105,8%. В частности, выросло производство бензина на 6,1%, пропана и бутана сжиженного - на 15,6%, мазута – на 5,5%. (Впрочем, как показали бензиновые перипетии октября, даже увеличение внутренних поставок нефти не спасло рынок от дефицита топлива.)

Факт 5. Увеличился объем инвестиций в нефтегазовую отрасль

По итогам девяти месяцев 2017 объем инвестиций в основной капитал в нефтегазовой отрасли составил 1,7 трлн тенге ($5,1 млрд), увеличившись на 16,8% к соответствующему периоду прошлого года (в сопоставимых ценах). Традиционно отраслевая структура инвестиций в промышленности соответствует деформированной структуре отечественного производства и экспорта, однако в текущем году эта тенденция усилилась: доля инвестиций в нефтегазовой отрасли в общем объеме инвестиций в промышленность возросла с 50% до 54%.

Данные КС МНЭ РК

В структуре источников финансирования неизменно превалируют собственные средства предприятий, и в этом году их доминирование еще больше возросло – с 82% в прошлом году до 96% в нынешнем. При этом доля «других заемных средств», в которых преобладали средства нерезидентов, уменьшилась с 17% до 4%. Кредиты банков традиционно занимают незначительную долю в структуре инвестиций нефтедобывающих компаний, перекрывая, в основном, текущие кассовые разрывы, но и они сократились более чем в 2 раза.

Факт 6. Нефтегазовый сектор по-прежнему наиболее привлекателен для иностранных инвесторов

По итогам первого полугодия 50,7% всех прямых иностранных инвестиций поступили в нефте- и газодобычу, что составляет $5,3 млрд. По сравнению с предыдущим годом увеличение в 2,4 раза. Примечательно, что инвестиции в геологоразведку (так как статистика НБ РК не дает разбивку статьи по отраслям, предполагаем, что доминирующая доля идет на разведку нефтяных и газовых месторождений), которые в первом полугодии 2016 составляли $3 млрд, в текущем году сократились до $100 млн.

Данные НБРК

Факт 7. Доминирование Атырауской области среди реципиентов прямых иностранных инвестиций укрепилось

В целом на шесть нефтедобывающих областей пришлось 59,7% всех прямых иностранных инвестиций. При этом Атырауская область продолжает удерживать позицию бесспорного лидера – на ее долю приходится $4,4 млрд или 42,3% всех иностранных вливаний.

Почему нефтяной фонд Норвегии почти в 20 раз больше казахстанского?

На каждого норвежца сегодня приходится $200 тыс., а на каждого казахстанца ... →

По данным Энергетического агентства США, объем инвестиций в Кашаганский проект уже составил около $50 млрд, за что он признан самым дорогим в мире. Реализация новой задачи по созданию центра компримирования составит около $5 млрд.

Тенгизшевройл совместно с правительством Казахстана приступили к подготовке расширения производства на месторождении Тенгиз стоимостью $36,8 млрд - с ожидаемым увеличением добычи на 12 млн тонн в год после 2022 года. Кроме того, в расширение добычи на Карачаганакском месторождении планируется вложить инвестиции на в объеме $4,5 млрд.

Таким образом, работа по расширению производства основных нефтяных месторождений продолжается и ожидать структурных изменений в инвестиционных потоках не следует.

Что ждет казахстанскую нефть в ближайшие годы?

Итак, анализ статистических данных свидетельствует о том, что в ближайшие годы в стране можно ожидать существенного роста добычи нефти, связанного с увеличением коммерческой добычи на месторождении Кашаган, а также с расширением добычи на месторождениях Тенгиз и Карачаганак.

По итогам 2017 Казахстан может добыть нефть в количестве 85 млн тонн, что на 7 млн тонн больше, чем за 2016. Но это при условии, что уровень добычи на Кашагане до конца года превысит 200 тыс. барр./сутки и добыча на других месторождениях останется на уровне 2016. А в случае успешности реализации проекта по закачке попутного сернистого газа обратно в подземные пласты Кашагана для поднятия уровня добычи до 370 тыс. барр./сутки и при сохранении объемов добычи в остальном Казахстане на уровне этого года в 2018 можно ожидать дальнейший рост добычи на 5 млн тонн до 89,3 млн тонн. Однако, если на Кашагане не удастся поднять уровень добычи значительно выше 200 тыс. барр./сутки, общее производство в 2018 составит только 86,4 млн тонн.

Примечательно, что Министерство национальной экономики РК заложило в прогноз бюджета уровень добычи в этом году на уровне 84,5 млн тонн, а в 2018 – 86 млн тонн. Это отражает консервативный подход при расчетах будущих бюджетных доходов.

Таким образом, в ближайшие годы существенное наращивание объемов нефтедобычи в Казахстане будет происходить за счет трех мегапроектов, в результате чего структурный перекос в экономике в пользу добывающих отраслей не только не будет преодолен, но и усугубится. При этом на фоне истощения более мелких месторождений чрезмерная зависимость от трех проектов ставит экономику страны в усиленную зависимость не только от волатильности цен на нефть на мировом рынке (как это происходит все годы независимости), но и от рисков, связанных с техническими авариями или другим форс-мажором на конкретных месторождениях. Это уже можно было наблюдать на примере проблем с запуском Кашагана. Гарантии от повторения подобного не существует.