Риски банковской системы сохраняются, на рынке кредитования – стагнация

Рейтинг суверенного правительства Республики Казахстан на уровне BBB- и рейтинг кредитного климата на уровне BB+ были поддержаны низким уровнем государственного долга, достаточным уровнем бюджетных буферов и продолжением стабилизации потребительских цен, а также курса тенге, что в итоге привело к снижению уровня долларизации депозитов в банковском секторе. Дополнительно агентство отмечает восстановление внешнего сектора, что выразилось в улучшении показателей счета текущих операций и торгового баланса в 2017.

В то же время рейтинги отражают сохраняющиеся риски банковской системы, которые повышают вероятность материализации скрытых обязательств правительства Казахстана. Кроме того, мы по-прежнему наблюдаем стагнацию на рынке кредитования, в особенности – корпоративного сектора, что связано с высоким уровнем неработающих (non-performing) и реструктурированных кредитов.

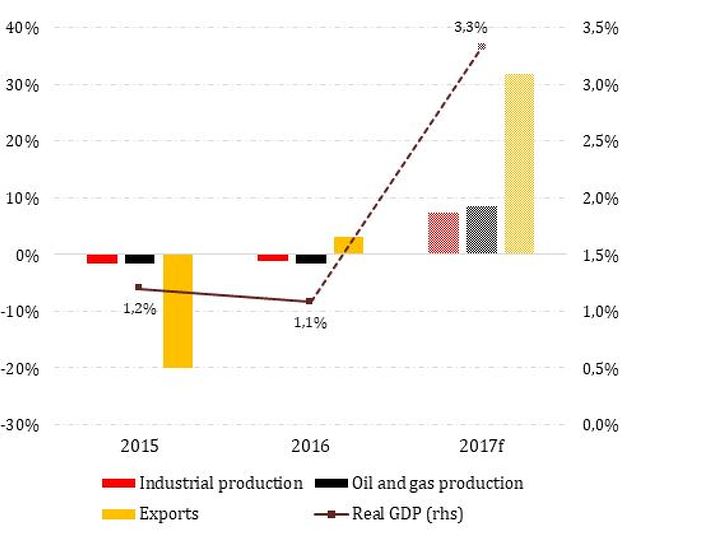

Устойчивый рост ВВП в 2017 обусловлен динамикой углеводородного сектора. Как мы и прогнозировали в нашем предыдущем отчете, в 2017 отмечался существенный рост реального ВВП (прогнозируемый рост за год составил 3,3%), поддерживаемый углеводородным сектором, для которого рост мировых цен улучшил условия внешней торговли. Рост производства сырой нефти и природного газа за 11 месяцев 2017 составил примерно 10,5% по сравнению с аналогичным периодом прошлого года. Это привело к увеличению объемов экспорта, в котором углеводороды составляют около 57% (см. график 1).

График 1: Промышленное производство, экспорт и реальный ВВП, рост по сравнению с предыдущим годом

Источник: расчеты RAEX (Europe) на основе данных МВФ, НБК и Национального статистического управления

Хотя показатели роста потребления остаются положительными, они были ниже, чем в 2016. Это может быть результатом снижения реальных доходов населения.

Кроме того, не связанные с нефтяной промышленностью сектора также показали стабильный рост в течение 2017, что вызвано ростом в обрабатывающих производствах, сельском хозяйстве, транспорте и торговле.

В будущем мы ожидаем, что стабильность производства в стране будет зависеть от результатов реализации недавно начатых структурных реформ, направленных на достижение более диверсифицированной и менее зависимой от нефти структуры экономики.

Уровень государственного долга остается низким. Мы ожидаем, что государственный долг остался на относительно низком уровне в 2017 и в последующие годы не претерпит существенных изменений. По нашим оценкам, государственный долг завершил год на отметке примерно 22% ВВП, что является стабильным показателем по сравнению с уровнями 2015 и 2016. Более того, мы ожидаем, что этот индикатор останется неизменным, поскольку фискальная позиция правительства хорошо закреплена финансовыми буферами Национального фонда Республики Казахстан (НФРК), и власти продолжают свою политику по консолидации бюджета.

Что касается структуры долга, краткосрочная задолженность правительства осталась низкой - на уровне 0,3% ВВП и около 1% от общей суммы долга на конец третьего квартала 2017. Более того, внешний долг правительства в процентах от общей задолженности сократился примерно до 46,5%, в то время как 53% от общего государственного внешнего долга пришлось на международные финансовые учреждения.

Эффективная денежно-кредитная политика и режим обменного курса. Новая денежно-кредитная политика, ориентированная на уровень инфляции, в сочетании с режимом свободного валютного курса продолжает демонстрировать эффективность в соответствии с представленными данными. Мы наблюдали устойчивую и последовательную стабилизацию как по уровню инфляции, так и по обменному курсу, что привело к снижению уровня долларизации депозитов.

В течение 2017 средний обменный курс составил 326,2 тенге за доллар США и показал очень низкую волатильность по сравнению с предыдущими периодами. Это увеличило доверие населения к национальной валюте. Свидетельством этого служит снижение объемов депозитов в иностранной валюте, которые к концу ноября 2017 составили 48% по сравнению с 56% годом ранее. Кроме того, недавнее незначительное повышение курса тенге по отношению к доллару США было связано с ростом цен на нефть в конце 2017.

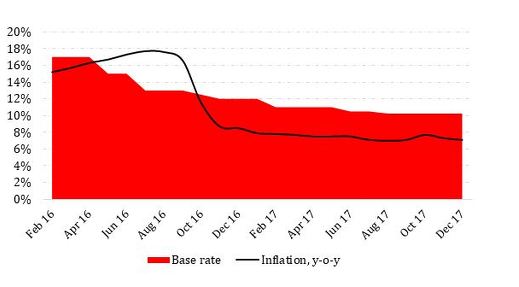

Динамика инфляции также оставалась стабильной, находилась на нисходящем тренде и в рамках целевого показателя НБК на 2017 (от 6% до 8%): по итогам года инфляция составила 7,1%. В результате снижения инфляции НБК сократил базовую ставку на 25 базисных пунктов до 10,25% в августе 2017 (см. график 2). Несмотря на то что цены на энергию повысились, снижение уровня инфляции может быть частично объяснено более низким потреблением в результате снижения реальной заработной платы. В связи с последним фактом мы можем ожидать более низких уровней инфляции в будущем, что может вызвать дополнительное послабление со стороны НБК, чтобы поддержать инфляцию в рамках новых целевых показателей на 2018 (от 5% до 7%).

График 2: Базовая ставка и инфляция

Источник: расчеты RAEX (Europe) на основе данных МВФ и НБК

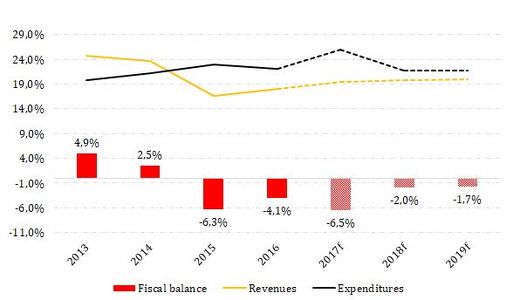

Ожидается, что бюджетные показатели восстановятся в 2018 после значительного дефицита, отмеченного в 2017. К концу третьего квартала 2017 государственные расходы значительно выросли - на 11,2% по сравнению с предыдущим годом. Рост доходов составил при этом всего 8,2% по сравнению с предыдущим годом. Эта динамика была обусловлена стимулирующей политикой правительства, поскольку большая часть увеличения расходов связана с реализацией программы «Нурлы жол» и докапитализацией банковской системы. Более того, расходы НФРК в виде трансфертов за тот же период увеличились примерно на 94%.

Таким образом, мы ожидаем, что бюджетный дефицит в 2017 составит около 6,5% ВВП, как и прогнозировалось ранее (см. график 3). Несмотря на то что правительство добилось успехов в сокращении бюджетной зависимости от нефти, ожидается, что не нефтяной дефицит также увеличится в 2017.

График 3: Государственные финансы, % ВВП

Источник: расчеты RAEX (Europe) на основе данных МВФ

Однако мы ожидаем, что власти еще больше сократят использование средств НФРК в будущем в результате введения правил, которые будут направлены на поддержание сильных буферов и снижение зависимости от нефти, в конечном итоге стабилизируя трансферты из НФРК.

Внешний сектор восстановился в 2017. За 9 месяцев 2017 экспорт увеличился в среднем на 31,8% по сравнению с предыдущим годом, чему способствовало сильное промышленное производство и активизация операций с основными торговыми партнерами. Напротив, импорт вырос всего на 16% в среднем за аналогичный период. В результате мы ожидаем, что профицит торгового баланса в 2017 увеличится примерно до 6,8% ВВП, а дефицит счета текущих операций сократится примерно до 5% ВВП, несмотря на увеличение платежей по счету первичных доходов в течение года. В будущем мы ожидаем, что эти тенденции продолжатся, и текущий счет и торговый баланс будут характеризоваться более благоприятными индикаторами.

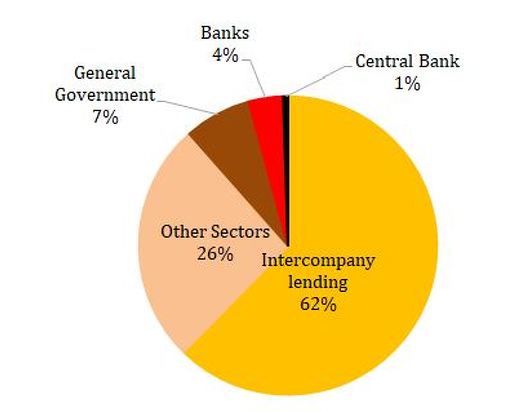

Структура валового внешнего долга практически не изменилась: около 88% общего валового внешнего долга приходится на частный сектор в виде займов (в том числе межкорпоративных) и ценных бумаг (см. график 4). Мы прогнозируем, что к концу 2017 уровень валового внешнего долга составит около 110% ВВП, что предполагает сокращение на 10 процентных пунктов по сравнению с предыдущим годом (частично по причине стабилизации обменного курса). Более того, показатель чистой международной инвестиционной позиции (NIIP) снизился и составил -$51,1 млрд по состоянию на третий квартал 2017; мы прогнозируем, что он снизится примерно до 34% ВВП в 2017, что на 3 процентных пункта ниже, чем годом ранее.

График 4: Структура внешнего долга по состоянию на 3 квартал 2017

Источник: расчеты RAEX (Europe) на основе данных НБК

Уровень международных резервов немного снизился к концу 2017 после скачка в июле из-за конверсионных операций из трансфертов НФРК. Тем не менее резервы остаются на достаточно высоком уровне - $31 млрд по состоянию на ноябрь 2017, покрывая долг, выраженный в долларах США, на 200% и валовой государственный долг на 100%.

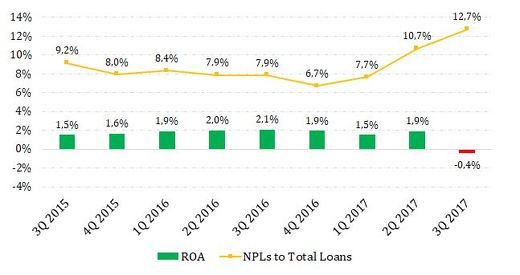

Положение банковского сектора остается уязвимым. Несмотря на сохраняющиеся приемлемые показатели достаточности капитала, согласно официальным данным, соотношение проблемных кредитов к совокупному объему займов составило 12,7% по состоянию на третий квартал 2017 (согласно официальной статистике) после существенного снижения в 2016. Однако фактический показатель проблемных кредитов, по нашим оценкам, существенно выше, если учитывать объем реструктурированных кредитов и просроченных кредитов от SPV. В этом отношении мы ожидаем, что власти продолжат предоставлять средства для оздоровления банковской системы. Кроме того, рентабельность в секторе впервые стала отрицательной с момента финансового кризиса 2008, в результате чего ROA составила -0,4% (см. график 5). На наш взгляд, вышеупомянутые показатели отражают растущий риск в банковской системе; таким образом, мы по-прежнему считаем потенциальную материализацию условных обязательств правительства ключевой угрозой стабильности государственных финансов.

График 5: Показатели финансовой устойчивости

Источник: расчеты RAEX (Europe) на основе данных НБК

Показатель уровня закредитованности экономики продолжает стагнировать. Мы ожидаем, что объем частного кредита к ВВП снизился в 2017 до примерно 44%. Более того, мы также ожидаем снижение соотношения активов банков к ВВП - примерно на 10 процентных пунктов с 2016. Значительный объем проблемных кредитов и потенциальное увеличение этого показателя, а также невысокая капитализация ограничивают рост кредитования, особенно в корпоративном секторе. Кроме того, как отмечалось выше, уровни долларизации депозитов остаются стабильными на уровне 48% на конец ноября 2017; в то время как доля валютных кредитов немного снизилась - до 27% на ту же дату.

Процесс приобретения Халык банком Казкоммерцбанка продвинулся еще на один шаг: недавно было принято решение объединить операции, и ожидается, что новый банк будет формировать около 40% банковского рынка Республики Казахстан. С одной стороны, это может стабилизировать банковскую систему; однако это увеличивает концентрацию и может нанести ущерб конкуренции в системе.