Сможет ли юань отобрать у доллара пальму первенства?

29 марта Китай и Бразилия объявили о планах начать торговлю с использованием собственных валют, а не доллара США. А днём ранее «Китайская национальная офшорная нефтяная корпорация» (CNOOC) и французская компания TotalEnergies завершили первую в своей истории сделку по продаже сжиженного природного газа, номинированную в юанях. Президент России Владимир Путин недавно заявил, что хочет использовать китайскую валюту не только для торговли с Китаем, но и как форму платежей в торговле с другими странами Азии, Африки и Латинской Америки. А Саудовская Аравия с прошлого года ведёт переговоры с Китаем о возможности платежей в юанях за часть своего нефтяного экспорта.

Не секрет, что Китай хотел бы конвертировать юань в международную валюту, покончив с глобальным доминированием доллара США. Этот шаг часто интерпретируется как геополитический (способ обезопасить Китай от возможных американских экономических санкций в будущем), однако превращение юаня в одну из ведущих мировых расчётных валют принесло бы ещё и очень большую пользу китайской экономике. Кроме того, это помогло бы защитить страну от валютных кризисов, ведь именно поэтому другие страны, включая Индию и страны АСЕАН, тоже пытаются интернационализировать свои валюты.

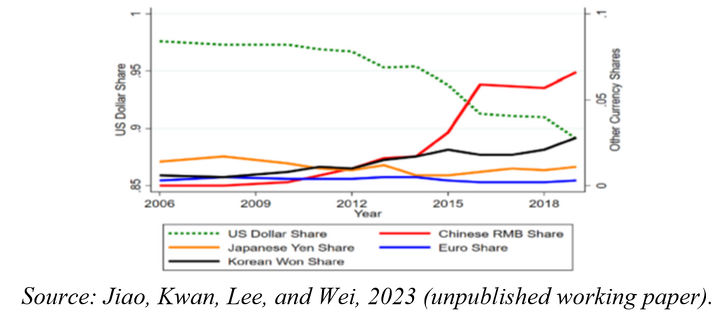

Ниже приводится график, составленный по результатам ведущегося сейчас мною и моими соавторами исследования и иллюстрирующий прогресс, которого достиг Китай в своих усилиях по интернационализации юаня. Красная линия показывает изменение номинированного в юанях экспорта южнокорейских фирм в виде доли от общих объёмов экспорта в Китай в период с 2006 по 2020 годы. Как видно из графика, доля китайской валюты выросла с 0% в период до 2008 года до почти 6% к 2020 году. В октябре 2016 года юань был включён в корзину валют, на основе которой рассчитывается стоимость резервного актива Международного валютного фонда (специальные права заимствования); тем самым он присоединился к эксклюзивному клубу, в который также входят доллар, евро, иена и британский фунт.

Хотя взятые рубежи впечатляют, не следует преувеличивать степень подрыва юанем позиций доллара. Как показывает график, доля доллара США в южнокорейском экспорте в Китай снизилась с почти 98% в 2008 году до примерно 87% в 2020 году. Иными словами, позиции доллара стали не подавляюще господствующими, а слегка менее господствующими. Даже в двусторонней торговле Китая и Южной Кореи юань крайне далёк от того, чтобы вытеснить доллар.

Кроме того, примерно 99% южнокорейского экспорта в США за тот же период было номинировано в долларах, а в юанях было номинировано 0%. Напротив, доля доллара в южнокорейском экспорте в Японию составила 45%, что примерно равно доле иены (оставшееся приходится на вон и евро). Иными словами, доллар США продолжает доминировать в мировой торговле, в том числе в двусторонней торговле, в которой не участвуют США, в то время как юань, по сути, используется только в транзакциях с участием Китая.

Отчасти причина сохраняющегося господства доллара заключается в том, что, помимо своего статуса торговой державы, США обладают очень большим и ликвидным рынком капитала, на котором иностранные инвесторы могут размещать финансовые активы, номинированные в долларах. Из-за политики контроля за движением капитала внутренний финансовый рынок Китая намного менее ликвиден, что делает юань непривлекательным для международных инвесторов.

Потолок госдолга - это уловка

Стремясь стать спикером Палаты представителей США, Кевин Маккарти согласилс... →

Теоретически Китай мог бы повысить глобальную привлекательность юаня, ослабив контроль за движением капитала. Но такой шаг может ему дорого обойтись, поскольку китайская экономика окажется подвержена (часто негативным) последствиям изменения процентных ставок в США, а также мировых финансовых циклов. Кроме того, преждевременная либерализация капитального контроля может усугубить существующие искажения внутри финансовой системы Китая, где внутренние сбережения не всегда направляются наиболее продуктивным компаниям. Китайские власти хорошо понимают эти риски, и именно поэтому они делают приоритетом финансовую стабильность, а не интернационализацию юаня.

Впрочем, есть и другие способы продвижения юаня. Например, серия соглашений о валютных свопах между Народным банком Китая и центральными банками других стран помогла бы сделать юань менее рискованным для международных компаний и инвесторов.

Кроме того, цифровой юань позволил бы отчасти облегчить либерализацию капитального контроля, не отменяя его официально. Цифровой юань ликвидирует анонимность иностранных инвесторов, что позволит НБК ограничивать трансграничные финансовые транзакции лишь их менее волатильными видами, а также при необходимости с большим удобством активировать «выключатель». Возможность отделить приток «горячих денег» от более стабильных видов иностранных инвестиций могла бы убедить центральный банк частично ослабить капитальный контроль и позволить финансовым капиталам двигаться свободней.

Если суммировать, Китай достиг значительного прогресса на пути превращения юаня в мировую резервную валюту, но он всё ещё очень далёк от достижения этой цели. Хотя Китай может использовать цифровую валюту для фактически частичной либерализации капитальных счетов, он не подорвёт гегемонию доллара, не предприняв намного более смелых шагов по ослаблению контроля за движением капитала.