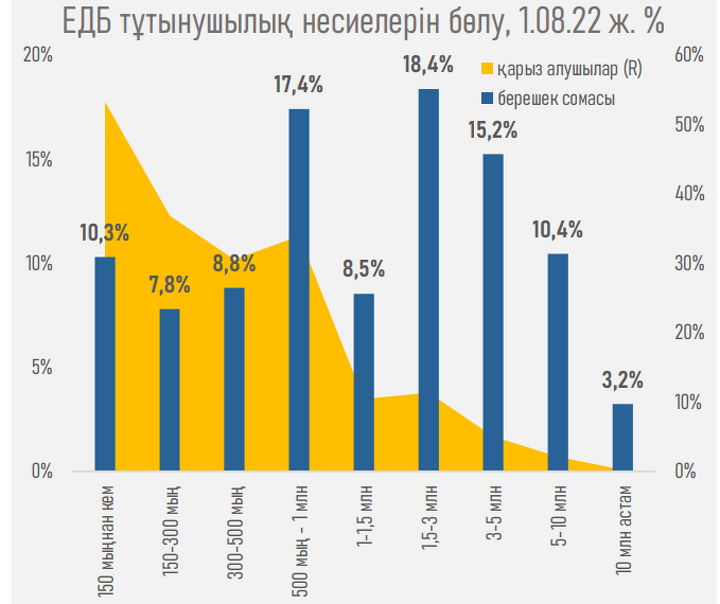

Әрбір екінші қарыз алушы банкте 150 мың теңгеге дейінгі сомаға тұтынушылық несиені рәсімдеді

ҚҚҚ талдау орталығы сіздердің назарларыңызға 2022 жылғы 1 шілдедегі жағдай бойынша ҚР тұтынушылық несиелеу нарығына шолуды ұсынады.

Негізгі тенденциялар

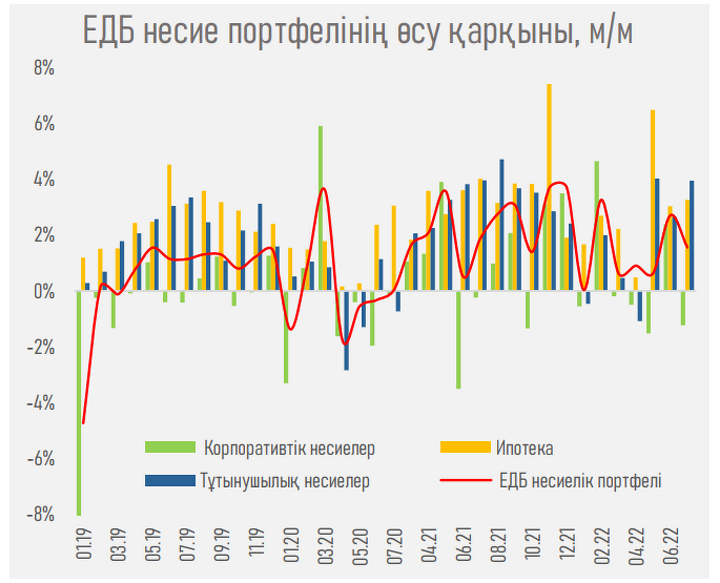

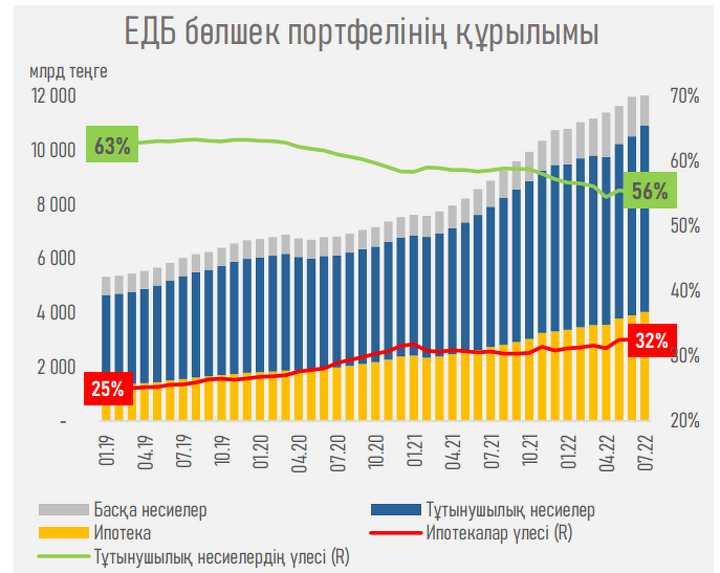

2019 жылдан бастап ипотеканың өсу қарқыны тұтынушылық қарыздардың өсуінен орта есеппен асып түседі, бұл біртіндеп ЕДБ бөлшек портфеліндегі тұтынушылық қарыздар үлесінің қысқаруына алып келеді.

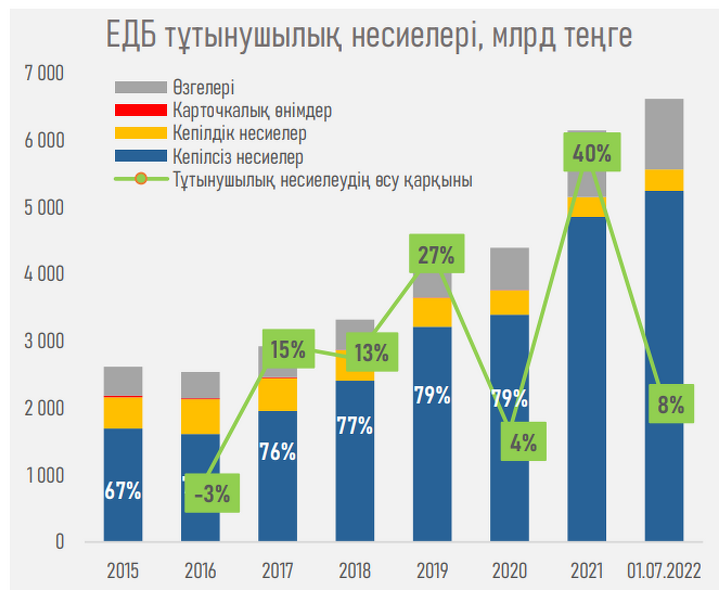

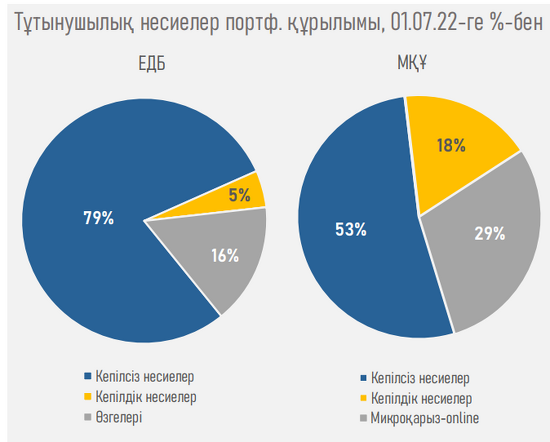

Бұған ЕДБ тұтынушылық несиелерінің негізгі көлемі (79%) кепілсіз қарыздарға тиесілі.

Бұл ретте қарыз алушылардың 53% ЕДБ-да ₸150 мыңға дейін қарызды ресімдеді, олар тұтынушылық қарыздардың жалпы портфелінің 10,3%-ын құрайды. Қарыз алушылардың тек 18,6%-ында ₸1,5 млн астам қарыз бар, олар сомасы бойынша портфельдің жартысына жуығын құрайды (47,2%). Микроқаржы ұйымдары (МҚҰ) портфелінің құрылымында онлайн алынатын микронесиелердің үлесі 01.07.2022 жылға 29%-ға дейін, өткен жылдың ұқсас кезеңіндегі 21% - бен салыстырғанда ұлғаюда.

01.07.2022 ж. ЕДБ тұтынушылық несиелер портфеліндегі мерзімі өткен берешектің үлесі тұрақты түрде 4%-ға дейін төмендеп келеді, ал МҚҰ несие портфеліндегі үмітсіз қарыздардың үлесі 01.07.2022 ж. жағдай бойынша біртіндеп 10% - ға дейін өсіп келеді.

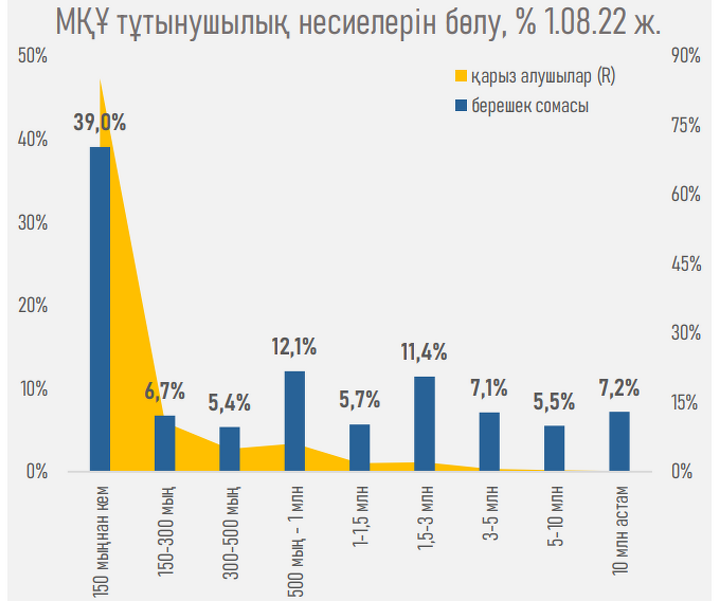

Бұл ретте МҚҰ портфелінің 39%-ға жуығын ₸150 мыңнан кем несиелер құрайды, бұл ретте мұндай қарыз алушылардың үлесі-85%.

2022 жылдың бірінші жартыжылдығында ЕДБ-нің бір қарыз алушысына орташа берешек 2%-ға ғана өсті, ал МҚҰ-9% - ға қысқарды.

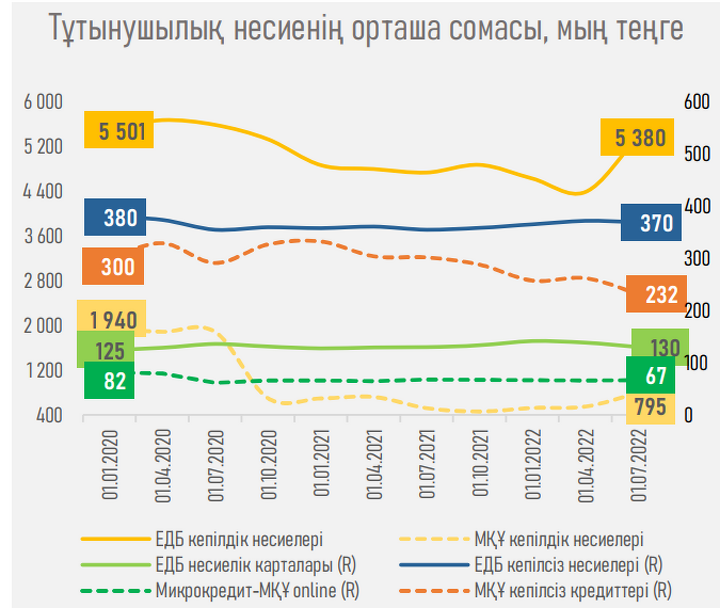

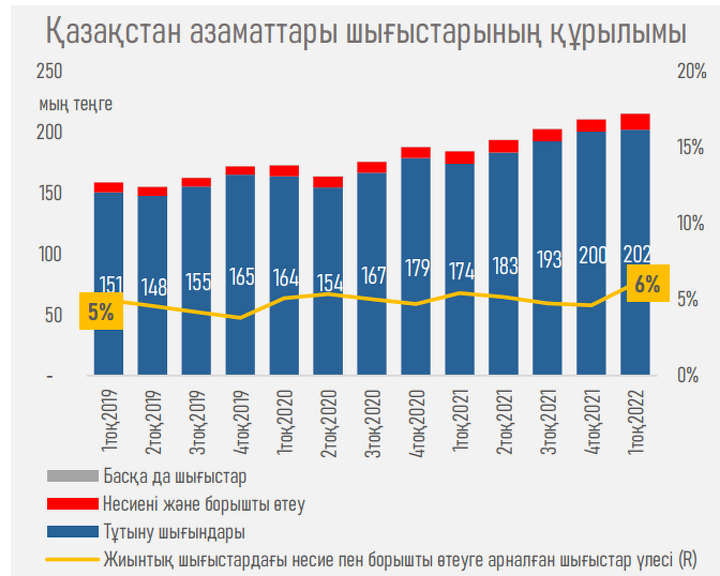

Соңғы уақытта тұтынушылық несиелердің орташа сомасы төмендеуде (несие карталарын қоспағанда). Әсіресе, кепілдік несиелер үшін оның қысқаруы байқалады - ₸1,9 млн ₸795 мыңға дейін. Соңғы 3 жылда қазақстандықтардың жиынтық шығыстарының құрылымында несиелер мен қарыздарды өтеуге арналған шығыстардың үлесі іс жүзінде өзгерген жоқ және орташа алғанда 5% - ды құрады.

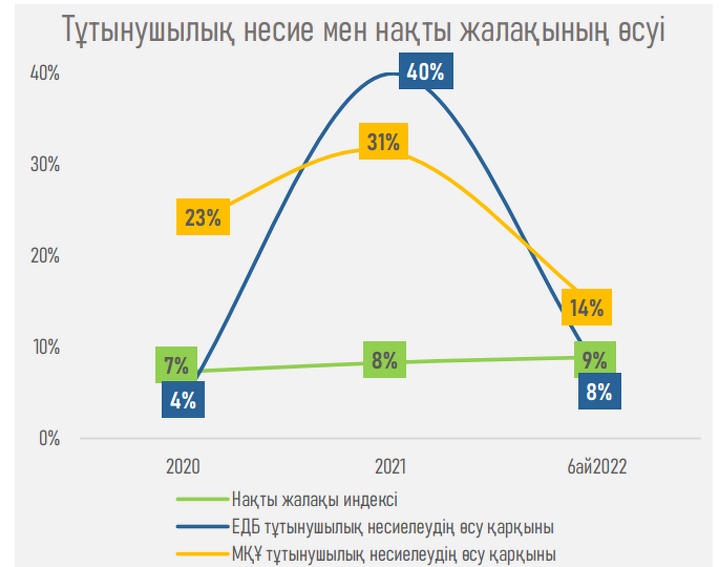

2022 жылдың бірінші жартыжылдығында ЕДБ де, ШҚҰ да тұтынушылық кредит беру қарқыны төмендеді, ал азаматтардың нақты жалақысы біртіндеп өсуді көрсетіп отыр.

Нарықтын өсу динамикасы

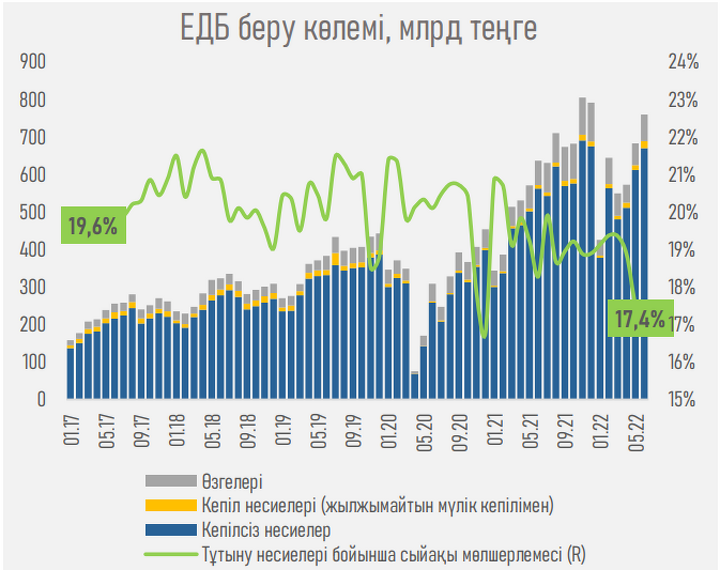

ЕДБ тұтынушылық несиелерін берудің құрулымы мен көлемі

Деректер көзі: ҚРҰБ

Қазақстан қаржыгерлерінің қауымдастығы, 2022

Тұтынушылық несиелер портфелінің қурылымы мен сапасы

Деректер көзі: ҚРҰБ, БКБ

ЕДБ және МҚҰ тұтынушылық несиелерінің мөлшері бойынша бөлу

ЕДБ мен микроқаржы ұйымдарының тұтынушылық несиелеуінің өсу қарқыны

Деректер көзі: ҚРҰБ

Қазақстан қаржыгерлерінің қауымдастығы, 2022

Халықтың тұтыну несиесі бойынша орташа берешекке кірістерінің деңгейі

Деректер көзі: БКБ

Несиелерді өтеу шығыстары және нақты жалақының өсу қарқыны

Деректер көзі: Ұлттық стастика бюросы

Қазақстан қаржыгерлерінің қауымдастығы, 2022

Резюме

Тұтынушылық несиелер портфелінің номиналды өсуіне қарамастан, 2022 жылдың бірінші жартыжылдығында ЕДБ-де де, МҚҰ-да да тұтынушылық несиелеудің өсу қарқынының төмендеуі байқалады.

Тұтынушылық несиелер портфельдерінің құрылымы әртүрлі шоғырлануға ие, ЕДБ-нің кепілсіз қарыздарына тұтынушылық несиелер портфелінің 79% - ы тиесілі, МҚҰ-ға несие беруде онлайн шағын қарыздарға баса назар аударылады.

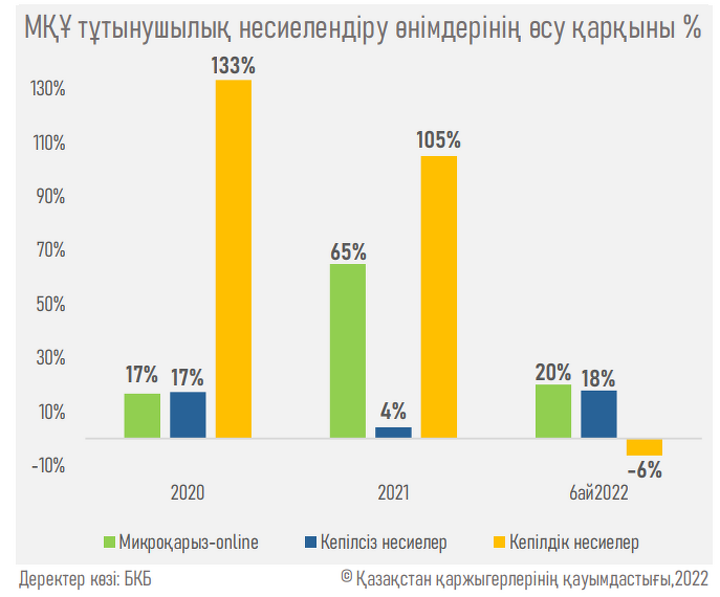

Бұл ретте МҚҰ тұтынушылық несиелер портфелінің өсу қарқыны банктік несиелеудің өсу қарқынынан айтарлықтай асып түседі. МҚҰ несиелерінің ең төменгі сомасына қарамастан (қарыз алушылардың 85% - дан астамының мөлшері 150 мың теңгеден кем несиелер бар), микроқаржы ұйымдарының несие қоржынының сапасы айтарлықтай нашарлайды.

ЕДБ - ге келетін болсақ, берешек сомасының қисығы неғұрлым қалыпты үлестіріледі (500 мың – 10 млн теңге), ал тұтынушылық несиелер портфеліндегі мерзімі өткен берешектің үлесі төмендейді.. Елдегі монетарлық жағдайларды қатайту азаматтарды депозиттерге қаражат жинау арқылы үнемдеуге ынталандырады. Депозиттер бойынша жеткілікті жоғары мөлшерлемелер (2022 жылғы шілдеде 11,8%) аясында тауарларды пайызсыз бөліп-бөліп сатып алудың тартымдылығы елеулі түрде артады. БАҚ деректері бойынша, жыл басынан бері халық банкі клиенттерінің 47,1%-ы және Jusan Bank клиенттерінің 78,5%-ы бөліп төлеуді ресімдеген.

Сонымен қатар, «2021 жылғы қаржылық тұрақтылық туралы есепте» бөлшек портфельдің негізгі тәуекелі оның халықтың нақты кірістерінің төмендеуіне және қарыз жүктемесінің өсуіне осалдығы деп аталды. Алайда, соңғы бірнеше жылда байқалып отырған азаматтардың нақты жалақысының өсуін, сондай-ақ қазақстандықтардың жиынтық шығыстарының құрылымында несиелерді өтеуге арналған шығыстардың іс жүзінде статикалық үлесін ескере отырып, Қазақстанның тұтынушылық несиелеу нарығында айқын «қызып кетудің» жоқтығы туралы қорытынды жасауға болады.