Страховщики составят банкам конкуренцию

Председатель АРРФР Мадина Абылкасымова на заседании правительства 23 февраля сообщила о подготовке пакета законодательных мер по субсидированию накопительного страхования жизни в рамках государственной образовательной накопительной системы (ГОНС).

Система стартовала в 2013 и аналогична той, которую развивает государственный Отбасы банк в ипотечном кредитовании. Напомним: банк кредитует конечных заемщиков, а кроме того, открывает им депозиты, доходность которых государство повышает дополнительным процентом с целью помощи в сборе средств на жилищный кредит.

Оператором ГОНС является АО «Финансовый центр», подведомственная организация Министерства образования и науки. До 2013 года «Финансовый центр» продвигал доступность образования посредством кредитования студентов, выступая перед банками-партнерами гарантом по образовательным займам.

Страховка для пенсии: что изменилось в условиях покупки аннуитетов

Пенсионный аннуитет в Казахстане «помолодел». Теперь уже в 45 лет казахстан... →

С появлением ГОНС возникла возможность не только занимать на обучение, но и копить на него. В рамках партнерства банки открывают образовательный депозит AQYL. По нему государство ежегодно «накидывает» к банковской доходности (рыночные ставки до 9%) собственную премию в 5 или 7% (для социальных категорий населения). «Финансовый центр» регистрирует и учитывает договоры по вкладам, а также начисляет премию государства.

На начало апреля 2021 «Финансовый центр» сотрудничал с тремя банками по кредитованию и с четырьмя по ГОНС (из 25 БВУ, работающих в Казахстане), при этом некоторые БВУ участвуют в обеих программах. По итогам 2020 года субсидирование по образовательным депозитам получили 20 805 вкладчиков на сумму 20,6 млрд тенге, по которым государственная премия составила 1068 млн тенге.

Судя по этим цифрам, банки слабо работают на успешность ГОНС. За семь лет действия системы образовательный депозит открыли почти 21 тыс. человек при среднем количестве студентов вузов 500–600 тыс. человек. При этом стоимость образования поступательно растет и копить гораздо выгоднее, чем обслуживать образовательный кредит.

Управляющий директор КСЖ «Халык-Life» Виталий Любимов связывает такое положение вещей с тем, что у банков – участников ГОНС нет сети агентов и финансовых консультантов, каковой располагают страховые компании. «На практике клиенты сами идут в банки, чтобы открыть депозит, а страховые компании, наоборот, ищут клиентов и предлагают им услуги страхования», – отмечает собеседник.

Поэтому АРРФР для усиления сберегательных возможностей населения планирует «пристегнуть» к ГОНС компании по страхованию жизни (КСЖ). Со стороны регулятора это вполне логичный шаг. КСЖ уже предлагают продукт, аналогичный образовательному депозиту. Накопительное страхование в пользу ребенка дает возможность скопить средства к определенному сроку и на определенные нужды. Клиент заключает с КСЖ договор страхования и перечисляет (ежемесячно, поквартально, ежегодно) страховой платеж. На эту сумму КСЖ начисляет гарантированный доход, который в среднем по рынку составляет 6%, плюс участие в прибыли страховщика.

И, надо сказать, накопительное страхование в пользу ребенка является вполне рыночным и конкурентным продуктом даже без государственных субсидий – не зря его предлагают большинство КСЖ. Страховщики в последнее время неоднократно высказывались за официальное партнерство по ГОНС, приводя доводы, что накопление на обучение детей носит долгосрочный характер, представляет собой специфику бизнеса КСЖ. И что долгосрочное накопление и аккумулирование средств за счет консервативного инвестирования не совсем подходит БВУ.

«В свое время КСЖ не были включены в систему ГОНС в связи с тем, что на момент запуска программы страхование жизни не было достаточно развитым, отсутствовали многие накопительные продукты, были сложности с двойным налогообложением дохода по накопительным видам страхования. В настоящее время продукты КСЖ включены в систему Фонда гарантирования страховых выплат, устранены налоговые коллизии, что позволяет полноценно заниматься накопительными продуктами», – убежден председатель правления КСЖ Nomad Life Кайрат Чегебаев.

КСЖ vs банки

Накопительный продукт КСЖ и образовательный депозит AQYL одинаковы в своей сути. Однако КСЖ проигрывали банкам по доходности. И вот сегодня государство намерено поддержать КСЖ, ведь вхождение в ГОНС подключает их продукт к государственному субсидированию и делает конкурентными по отношению к банкам.

Любимов отмечает, что это первый случай в развитии рынка страхования жизни, когда государство нашло возможность поддержать его в части субсидирования, и считает решение революционным. Уровень развития накопительного страхования жизни в Казахстане еще не соответствует тому состоянию и положению, которое оно занимает в развитых странах. В мировой практике КСЖ являются крупными институциональными инвесторами для фондирования экономики.

«Учитывая, что привлекательность образовательного накопительного страхования жизни в нашей стране в разы повысится в связи с внедрением государственного субсидирования, мы ожидаем, что страхование в пользу ребенка уже в первые два года после внедрения этого условия может вырасти в 5 раз по сравнению с текущим количеством заключаемых договоров», – уверен Любимов.

Накопление на учебу от КСЖ будет отличаться от образовательного депозита AQYL. Вклад приносит среднее вознаграждение 14–16%, что зависит от возможностей денежного рынка. В случае снижения базовой ставки банки в свою очередь пересматривают вознаграждение в сторону понижения. Вклад гарантируется Казахстанским фондом гарантирования депозитов (КФГД) и застрахован на сумму до 10 млн тенге. Также по вкладу отсутствует налог по премии государства, он законодательно защищен от арестов и других ограничений со стороны третьих лиц.

Если клиент выберет КСЖ, то получит дополнительные опции. К накоплению, которое будет конкурировать с депозитами, добавится страховая защита: в случае смерти или инвалидности плательщика страховая выплата обеспечит оплату образования. Кроме того, по страховому продукту отсутствует ограничение по сумме гарантирования, в отличие от банковского вклада. Что касается гарантирования, то предполагается включить страхование жизни, осуществляемое в рамках ГОНС, в перечень гарантируемых ФГСВ видов страхования.

Схема субсидирования накопительного страхования в рамках ГОНС также отличается от депозита: субсидировать будут не ставку доходности, а страховой взнос. Государство начислит по заключенному с КСЖ договору страхования премию. Ее размер лимитирован и достигает 100 МРП в год (в 2021 МРП определен в размере 2917 тенге). Поскольку размер МРП ежегодно пересматривается в сторону увеличения, сумма страхового договора также будет увеличиваться.

КСЖ в своем образовательном продукте предлагают тройную выгоду для родителей, желающих накопить на образование детей. Во-первых, гарантированную встроенную доходность в размере 6%, плюс еще 2–3% от участия в прибыли КСЖ. Во-вторых, налоговую льготу в 10% по страховому взносу. В-третьих, ежегодную государственную премию. И важный бонус – страхование жизни.

По мнению Чегебаева, очень существенно, что накопительное страхование жизни в рамках ГОНС субсидируется налоговыми льготами. Льготы привлекут новых клиентов и станут стимулом для роста сектора.

«Наши клиенты уже начали этим пользоваться. Они сдают справку об уплате страховой премии в бухгалтерию и получают налоговый вычет – 10% корректировки дохода», – отмечает собеседник.

Глава Nomad Life полагает, что клиенты захотят перезаключить существующие договоры страхования в пользу ребенка в рамках программы ГОНС ввиду большей привлекательности. В плане маркетинга КСЖ будет легко продвигать накопительный продукт, который понятен потребителю. По словам Чегебаева, у накопительного страхования в рамках ГОНС привлекательностью выступит его доходность. И КСЖ, скорее всего, активизируют рекламную деятельность, поскольку понимают, «что данный продукт будет покупаться, а не продаваться, когда нужно доходить до клиента, объяснять суть продукта и убеждать его сделать покупку».

На данный момент разработан проект типового договора и правила определения расчетной суммы по договору образовательного накопительного страхования. Подготовлены изменения в законопроекты, в которых отражены условия договора страхования. В то же время, отмечает Любимов, договор страхования включает в себя значительно больше условий по сравнению с договором депозита. Поэтому КСЖ на площадке АФК обсуждают оптимальную модель договора страхования, «которая была бы удобна как для восприятия его условий страхователями, так и по его заключению». По утверждению собеседника, обсуждения проходят конструктивно: принципиальных разногласий нет. Поскольку законодательная база готова, за исключением отдельных моментов, КСЖ оптимистично ожидают, что к концу апреля согласуют типовые условия страхования. В апреле регулятор намерен передать в парламент большой пакет законодательных актов по страховому и финансовому рынку, где в том числе будут условия по образовательному накопительному страхованию жизни. Таким образом, если законодательство для продукта будет готово в ближайшие месяцы, то в середине лета можно будет заключать такие договоры страхования, комментирует эксперт.

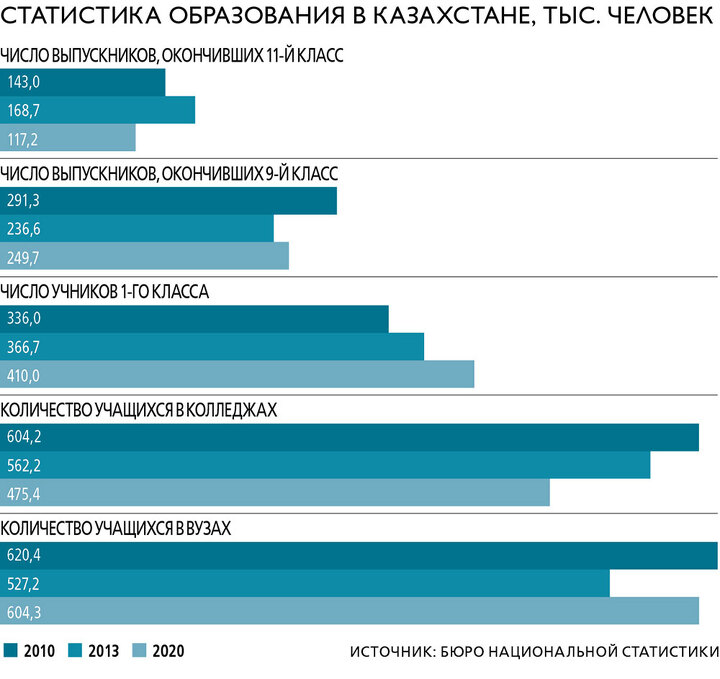

Подключение КСЖ к ГОНС окажет большой социальный эффект, полагает Чегебаев. Количество детей в Казахстане ежегодно растет. Если сравнить число поступивших в первый класс и окончивших 11-й класс, то очевидно большое превосходство первоклассников. Однако образовательная инфляция, когда цены на образование растут, заставляют бюджет увеличивать дотации. Если в структуру расходов государства не включить соучастие родителей в накоплении, «системе грантов будет сложно работать». Ситуация вынудит вузы держать цены, либо будет ограничено число государственных грантов.

Чегебаев уверен, что ГОНС полезен как инструмент социальных возможностей. Есть родители, которые могут оплатить обучение через накопительное страхование ГОНС, «тогда гранты могут в большем числе быть предложены поступающим из менее обеспеченных социальных слоев». Для КСЖ продукт ГОНС, возможно, не будет таким же масштабным, как, например, пенсионный аннуитет, полагает Чегебаев, но он социально значим. Чем весомее и крупнее становятся КСЖ, тем больше они уходят в социальную нишу замены не всегда эффективных государственных инструментов инструментами частного рынка ГЧП.