Сақтандыру нарығы: Цифрландыру қарқыны жоғары

Негізгі тенденциялар

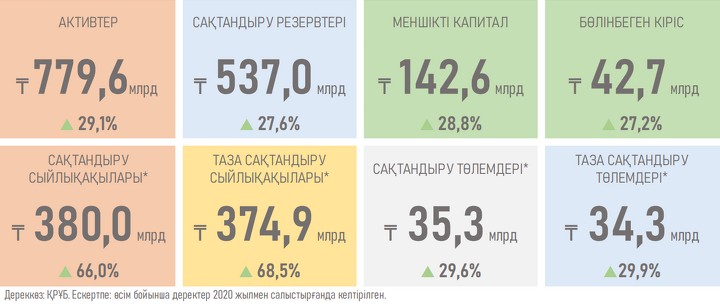

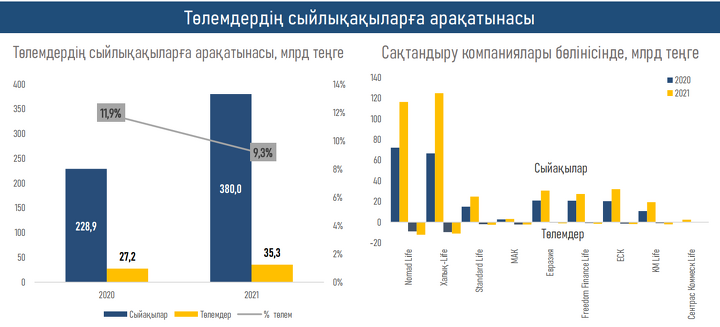

Шолудағы деректерге жүгінсек, 2021 жылдың қорытындысы бойынша өмірді сақтандыру нарығындағы барлық негізгі көрсеткіштер өсім үстінде. Нарық ішінде кеңінен ұсынылған өмірді сақтандыру, ануитеттік сақтандыру, жазатайым оқиғалардан сақтандыру сынды танымал өнімдерге деген жоғары сұраныс нәтижесінде сақтандыру сыйақыларының ауқымы 66%-ға артқан: 2020 жылғы 228,9 млрд теңгемен салыстырғанда, 2021 жылғы көрсеткіш – 380,0 млрд теңге.

Сақтандыру сыйақыларының таза көрсеткіші 2021 жылы 68%-ға өскен, бұл зейнетақы заңнамасына енгізілген зейнетақы аннуитетін сатып алу шегін 2 еседей төмендету жөніндегі өзгеріске орай мүмкін болған. Бұған дейін бұл тұрғыда ең төменгі зейнетақы мөлшері есепке алынатын, ал 2021 жылдан бастап ол ең төменгі күнкөріс деңгейіне сай есептеледі.

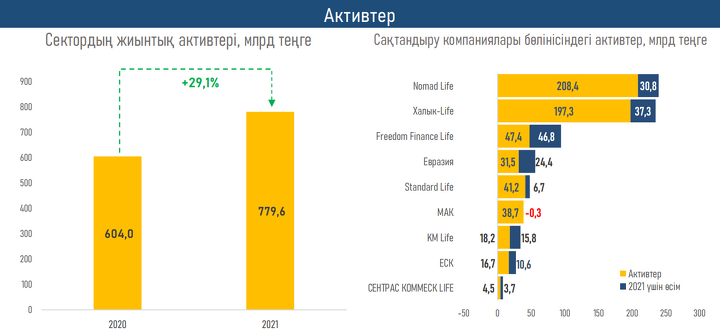

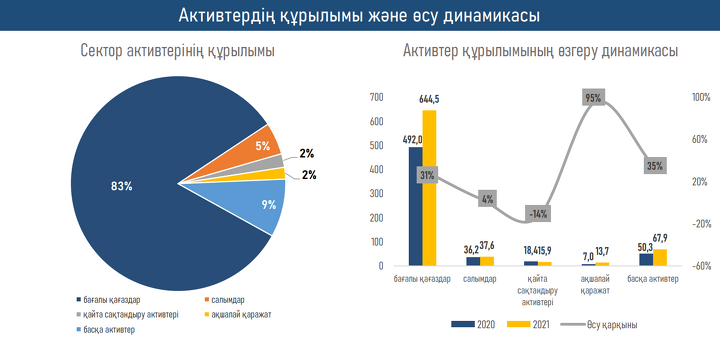

Өмірді сақтандыруға негізделген компаниялардың активтері бір жылдың ішінде 779,6 млрд теңгеге дейін өскен (29%-ға) – бұл сақтандыру нарығы активтерінің 43%-на сай көрсеткіш. 2022 жылғы 1 қаңтардағы жағдай бойынша, активтер құрылымындағы бағалы қағаздардың үлесі 644,5 млрд теңгені немесе 83%-ды құраған (+31% немесе 152,5 млрд теңге).

2020 жылдағыдай, былтыр да өмірді сақтандыру компаниялары активтеріндегі нарықтың 80%-ы іргелі төрт ойыншының еншісінде болған, олар: NOMAD Life, Халық-Life, FFLife және «Евразия» ӨСК. Бұлардың ішінде, FFLife активтері 99%-ға, «Евразия» ӨСК активтері 78%-ға көтерілгені байқалған.

Өмірді сақтандыру секторының резервтері былтыр жыл басынан бері 28%-ға өскен: бұл өмірді қайта сақтандыру резервтерінің 76%-ға өсуі мен орын алған, бірақ мәлім етілмеген шығындардың 34%-ға өсуі есебінен мүмкін болған.

2021 жылы нарық ішіндегі төлем ауқымы 30%-ға өскен, алайда 2020 жылмен салыстырғанда төлемдердің сыйақыларға шаққандағы арақатынасы 12%-дан 9%-ға дейін төмендеп кеткен. Басты себеп – сала ішінде сыйақы төлеу белсенділігі жоғары: төлемдердің 56%-ы аннуитеттік сақтандыруға тиесілі.

Былтыр, сондай-ақ өмірді сақтандыру нарығы бойынша меншікті капиталдың рентабельділігі 32%-ды құраған, бұл 2020 жылдың сәйкес кезеңімен салыстырғанда 5 п. т. жоғары көрсеткіш.

Өмірді сақтандыру саласы өнімдерін 2022 жылы әрі қарай дамыту барысында, деп көрсетеді ҚҚҚ сарапшылары, өмірді сақтандыру компаниялары нарығы да барынша, өсіп нығая бермек (S&P бағалауынша кемінде 25% шамасында). Саланы дамытуға ықпал етуші негізгі факторлардың ішінде, сарапшылар, әлеуметтік бағыттағы сақтандыру өнімдерін, цифрландыру белсенділігін, өмірді сақтандыруға қатысты салық салу талаптарының өзгеруін атап көрсетеді.

Кезең бойынша қысқаша қорытынды

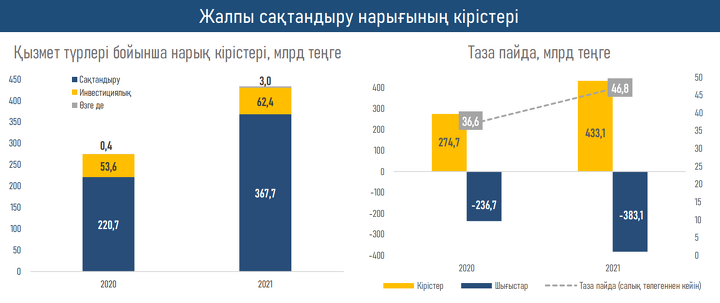

Былтыр сақтандыру қызметтерінен түскен кірістің 67%-ға, инвестициялық қызметтер кірісінің 16%-ға артуы – өмірді сақтандыруға негізделген компаниялардың кірістерін 2020 жылғы 274,7 млрд теңгеден 2021 жылы 433,1 млрд теңгеге дейін ұлғайтқан (яғни, 58%-ға)

Дегенмен, сектор кірістерінің қарқындап өсуі өмірді сақтандыру компаниялары шығындарының 62%-ға артуына алып келген. Бұл арадағы өзіндік ерекшелік: 2021 жылы аннуитеттік сақтандыру белсенді дамып, резервтер құру қажеттілігі алға шыққан. Шығындардың арасында аннуитет шарттары бойынша орын алмаған шығын резервтерінің 90%-ға, өмірді сақтандыру шарттары бойынша орын алмаған шығын резервтерінің 71%-ға өсуі көрініс берген. Сол сияқты, сақтандыру төлемдерін жүзеге асыру шығындары 29%-ға, сақтандыру төлемдерін жүзеге асыру бойынша таза шығындар 26%-ға ұлғайған.

Салықтық жеңілдіктердің енгізілуі өмірді сақтандыруға негізделген компаниялар нарығына 2021 жылы жағымды жағынан ықпал еткен, оның ішінде АЕК-тің 320 еселенген мөлшері шегіндегі сақтандыру жарналарынан (1) және (сақтандырылушының – ред.) өз пайдасына, жақын туыстарының пайдасына немесе жұмыс беруші тарапынан қызметкердің пайдасына сыйақылары төленген жинақтаушы сақтандыру шарттары бойынша сақтандыру төлемдерінен (2) жеке табыс салығын төлеу қажеттілігінің болмауы да. Бұл тұрғыда саланың таза пайдасы 2020 жылғы 36,6 млрд теңгеден – 2021 жылы 71, 6 млрд теңгеге дейін өскен (яғни, 28%-ға).

Оның сыртында комиссиялық сыйақы төлеуге бөлінген шығындар 3,5 есеге, сақтандыру шарттарын бұзуға қатысты шығындар 3,1 есеге, ал әкімшілік шығындар 92%-ға өскені байқалған.

ҚҚҚ сарапшылары, өмірді сақтандыруға негізделген компаниялар нарығындағы 2021 жылғы белсенділікті сала ішіндегі цифрландырудың қарқындап дамуымен түсіндіреді. Былтыр сақтандыру өнімдерін онлайн сатып алу мүмкіндігі айтарлықтай дамып, мобильді қосымшалар мен клиенттерге арналған жеке кабинеттер мейлінше іске қосылған. Сақтандыру компаниялары, сондай-ақ өздерінің ресми сайттарында, әлеуметтік желілерде онлайн қолдауға барынша мән беруде.

Сарапшылардың айтуынша, аталған нарықты дамыту шаралары 2022 жылы да әрі қарай жалғаса бермек. Нарық ішіндегі ойыншылар бұл тұрғыда қолданыстағы өнімдермен қатар жаңа құралдарды сатуда да белсенділік танытуға дайын. Мысалы, мемлекеттік субсидилаудың қатысуымен балалардың пайдасына негізделген өмірді жинақтаушы сақтандыру құралы және бірлескен аннуитет (ерлі-зайыптыларға арналған), unit-linked өмірді инвестициялық сақтандыру және халықты кәсіби қателіктер мен кәсіпкерлердің сапасыз қызметтерінен қорғауға бағытталған – жүктелме сақтандырудың жетілдірілген өнімі деген сияқты.

Айта кету керек, өмірді сақтандыруға негізделген қазақстандық компаниялар бойынша капиталдың рентабельділік коэффициенті 2021 жылы орташа есеппен алғанда 32%-ды құрап (2020 жылы: 27%), 2021 жылға қатысты S&P болжамынан асып түсті (~20-25%)