Финансовая отчётность: настало время перемен для страховых компаний Казахстана

С 1 января 2023 года вступил в силу стандарт МСФО 17 «Договоры страхования», что стало новой реальностью для СК по всему миру и ознаменовало окончание изнурительной подготовительной работы по переходу на него. Но действительно ли пересечение этой финишной черты означает окончание работ по проектам внедрения МСФО 17?

МСФО 17 заменяет стандарт МСФО 4 и вводит новые требования к оценке и отражению в отчетности страховых контрактов. Он направлен на повышение прозрачности и сопоставимости финансовой информации в отчетности страховщика, создавая тем самым новые вызовы для компаний и аудиторов. Подводя промежуточные итоги, обратим внимание на уже наметившиеся тренды и особенности. Одним из основных вопросов при переходе на МСФО 17 была оценка финансового влияния на капитал. Опрос, проведенный KPMG среди 60 мировых страховых компаний, показал, что влияние на капитал зависит от сложившейся ранее практики применения МСФО 4 и различается для компаний общего страхования и страхования жизни.

Автостраховки будут рассчитывать по-новому в Казахстане

С января 2024 года ожидаются нововведения по обязательному страхованию отве... →

В сегменте общего страхования влияние на капитал от перехода на МСФО 17 носит нейтральный характер, особенно в тех случаях, когда применяется модель учета PAA (Premium Allocation Approach). В сегменте страхования жизни ситуация складывается более разнообразная – ввиду различия в скорости признания прибыли, которое теперь, согласно МСФО 17, регулируется выбором единиц страхового покрытия. Также учет обязательств по МСФО 17 принципиально лучше синхронизирован с учетом активов по МСФО 9 и опирается на актуальную рыночную информацию, что позволяет убрать излишнюю волатильность в прибыли страховщика. Проведенный KPMG опрос показывает, что 74% страховых компаний планируют использовать подход «снизу-вверх» при определении ставки дисконтирования.

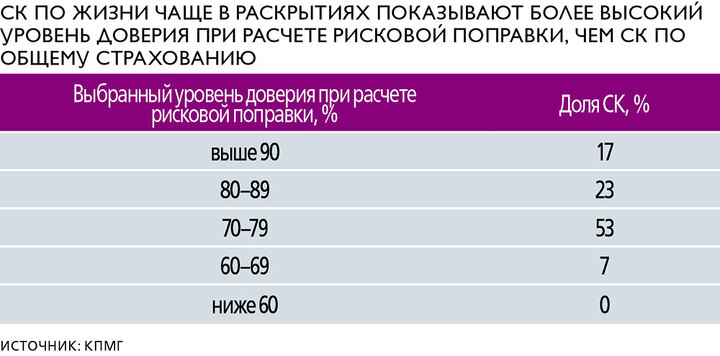

Кроме того, в МСФО 17 предусмотрен отдельный вид обязательств «рисковая поправка на нефинансовый риск», который негативно влияет на доступный капитал. Величина рисковой поправки зависит от выбранного уровня доверия. Опрос, упомянутый выше, показал, что зачастую страховщики не стремятся выбрать максимально возможный уровень доверия, фокусируясь на более умеренных величинах.

Отвечая на вопрос в начале статьи: с вступлением в силу МСФО 17 проекты по внедрению нового стандарта на рынках Казахстана и Узбекистана не только не свернулись, а продолжаются с новой силой. Ожидается, что наибольшего пика они достигнут при сдаче годовой финансовой отчетности за 2023 год. Во-первых, к тому времени будут выпущены новые и адаптированные текущие требования Нацбанка к раскрытиям в регуляторной отчетности, которые соответствуют МСФО 17. Во-вторых, всё это время будет складываться применительная практика как по спорным открытым вопросам методологии МСФО 17, так и по областям МСФО 17, где предусмотрен учетный выбор.

Также компаниям за 2023 год предстоит научиться взаимодействовать с МСФО 17 не в ретроспективном режиме, когда вся информация за предыдущие годы уже собрана и проаудирована согласно МСФО 4, а в режиме реального времени, осуществляя в сжатые сроки более ресурсоемкие вычисления и раскрывая информацию в более гранулярном виде как с точки зрения разбивки на портфели и группы договоров страхования, так и в отношении представления многочисленных отчетных форм. Сейчас перед страховой индустрией Казахстана и Узбекистана встанет вопрос: как автоматизировать, ускорить и сделать безошибочными все множественные расчеты согласно МСФО 17?

Структурные изменения

Вопрос автоматизации МСФО 17 многогранен и затрагивает ряд аспектов.

Учет и хранение первичной информации. Cтандарт декларирует высокие требования к данным, поэтому часто компании решают эту потребность путем внедрения КХД (корпоративного хранилища данных). Более того, правильно выстроенное КХД открывает путь к глубокой продуктовой аналитике, качественной управленческой отчетности и возможностям машинного обучения.

Спрос на пенсионные аннуитеты резко вырос в Казахстане

Аналитический центр АФК представил обзор казахстанского рынка страхования ж... →

Построение прогнозных денежных потоков. Внимание к инструменту для этой задачи значительно возрастает: он должен быть быстродействующим (в периоды отчетности может потребоваться множество перезапусков), аудируемым и потенциально быть готовым к расчету рисковой поправки стохастическими методами.

Непосредственно сами расчеты по МСФО 17, генерация проводок и подготовка отчетных форм.

Следующим шагом после выработки методологии и первых применений будут прикладные вопросы: как настроить управленческую отчетность и систему KPI. Большинство привычных KPIs, таких как ROE, операционная прибыль или leverage ratio, сохранятся, но потребуют адаптации к новому виду баланса и отчету о прибылях и убытках страховщика. В целом страховые компании намереваются использовать KPIs в следующих направлениях.

Рост объема бизнеса и продажи. Эти метрики продолжат существовать, как и при МСФО 4, но часть страховщиков хотела бы использовать в качестве KPI страховую выручку по МСФО 17. При этом некоторые компании по общему страхованию ожидают, что будут продолжать использовать объем подписанной премии.

Рейтинг страховых компаний – 2023

Страховой рынок отметился оптимизацией числа игроков и ростом добровольного... →

Прибыльность. Эти метрики продолжат существовать, как и при МСФО 4, но будут адаптированы под специфику МСФО 17, например сохранится комбинированный коэффициент убыточности для non-life-страховщиков.

Финансовая стабильность. Вероятнее всего, сейчас затронута не будет, так как зачастую финансовая стабильность компаний определяется требованиями регулятора.

В заключение обратим внимание на процесс консолидации для банковских и прочих групп, в периметр консолидации которых входят страховые компании. Он меняется существенным образом. Раньше, зная объем внутригрупповых операций и должным образом сэлиминировав их, можно было получить консолидированную отчетность. Теперь внутригрупповые операции необходимо сэлиминировать на уровне денежных потоков. Также в фактических и ожидаемых денежных потоках необходимо учесть все расходы группы, относимые на договоры страхования, например оплату труда сотрудников банка, продающих договоры страхования. Всё это приведет к пересчету показателей МСФО 17, то есть для подготовки информации для консолидированной отчетности потребуется осуществить новый расчет на новых денежных потоках. Таким образом, операционная нагрузка при подготовке консолидированной отчетности на сотрудников СК и на сотрудников банка ощутимо вырастет.

В целом МСФО 17 дает существенный инструментарий для подготовки отчетности, которая будет понятна акционерам, сопоставима между страховыми компаниями и раскроет множество деталей финансового положения страховщика.