В Казахстане взрывной спрос на каско и крушение интереса к пенсионным аннуитетам

Страховые компании в 2022 году заключили на 4% больше договоров страхования, чем в 2021-м, когда их количество выросло на 34,8%. Снижение темпов негативно сказалось на сборах рынка. Совокупные премии увеличились лишь на 10,5%, тогда как в предыдущем году прирост составил 36,7%.

Дело в том, что в 2022-м поменялась структура страхового портфеля. В 2021 году драйвером страхового рынка было добровольное личное страхование. Активно продавалось страхование на случай болезни. К тому же регулятор принял ряд законодательных изменений и дал зеленый свет развитию инвестиционных продуктов по страхованию жизни. Их объем стал внушительным и позволил классу добровольного личного страхования занять 42,9% в совокупных премиях рынка. В 2022 году доля этого класса сократилась до 36%. Общая волатильность на фондовых рынках и рост инфляции не способствовали сохранению высокого интереса к продуктам по страхованию жизни. По итогам года было заключено меньше договоров, а динамика премий стала отрицательной. Такая же участь постигла и пенсионные аннуитеты. Количество заключенных по ним договоров рухнуло на 40,7%. Как ни странно, причиной спада спроса на этот продукт стала инициатива регулятора. Поправки в пенсионное законодательство разрешили владельцу пенсионного аннуитета возвращать в ЕНПФ сумму, превышающую минимальную стоимость аннуитета. С учетом государственной индексации пенсионных накоплений в ЕНПФ и увеличения порогов изъятия средств на личные нужды идея капитализации собственных счетов в ЕНПФ «излишками» показалась многим владельцам пенсионных аннуитетов достаточно здравой.

Интерес казахстанцев к страхованию не вырос даже после землетрясения в Турции

Затронувшее Сирию и Турцию февральское землетрясение стало крупнейшим между... →

В то же время в 2022-м, а также в первой половине 2023 года рынок получил новые источники роста. Наиболее явный из них – добровольное автострахование (каско). По итогам прошлого года премии по каско выросли на 51,9%, до 52 млрд тенге, за счет роста числа заключенных договоров и средней стоимости страховки. С началом этого года динамика сборов по каско только ускорилась. За январь – май страховщики собрали их на 42 млрд тенге, и они впервые превысили премии по ГПО (24 млрд тенге). Можно ожидать, что итоги 2022 года будут перекрыты уже в ближайшее время. Особенно интересно, что держателями крупных портфелей по каско стали компании по общему страхованию (КОС), входящие в банковские холдинги. Максимальный портфель в 9,6 млрд тенге оказался у СК «Виктория», а премии свыше 5 млрд тенге – у страховых компаний «Халык», «Евразия», Freedom Insurance и Sinoasia B&R, чей контрольный пакет в мае этого года купил Банк ЦентрКредит. Любопытно, что год назад некоторые из этих СК отсутствовали в списках лидеров по каско. В частности, премии СК «Виктория» составляли 514 млн тенге, Sinoasia B&R – 338 млн тенге, Freedom Insurance – 161 млн тенге. Портфель СК «Евразия» по каско прирос за пять месяцев 2023 года на 25%, СК «Халык» – на 8%, Jusan Garant – на 53%, «Номад» – на 36%, а СК «Виктория» – на 495%. Ранее последняя не отличалась высокими сборами – порядка 400–500 млн тенге в месяц. Но с середины 2022-го ее премии по каско резко выросли – до 2,5–3 млрд в месяц.

Автострахование рулит

Эксперты связывают взрывной рост каско с ростом автокредитования и размещения рисков по страхованию залогов в аффилированных с банками СК. Фактически по данному виду банки выступают страховыми агентами страховщиков. События 2022 года повлияли на казахстанский автомобильный рынок. Были проблемы с автозапчастями и с поставкой новых машин как таковых. С начала 2023-го наблюдается значительный прирост продаж новых авто, который связан с отложенным спросом и реализуется за счет банковского автокредитования. Ассоциация автомобильного бизнеса Казахстана (АКАБ) в мае второй месяц подряд зафиксировала рекордные продажи автомобилей. Автодилеры реализовали легковых авто и коммерческой техники на 77,2% больше, чем за аналогичный месяц прошлого года. За пять месяцев 2023-го продажи выросли на 65,8% по отношению к соответствующему периоду прошлого года.

Если рассмотреть БВУ, у которых есть СК и которые выдают автокредиты, то на сегодня их ссудный портфель по автокредитам составляет порядка 1,5 трлн тенге. Среди лидеров – Евразийский банк, портфель которого по автокредитам в 2022 году вырос до 331 млрд со 188 млрд тенге. У Народного банка данный портфель увеличился до 330 млрд со 125 млрд тенге. У БЦК в 2021 году ссудный портфель по автокредитам составлял порядка 44 млрд тенге, а в 2022-м – уже 150 млрд. Однако у СК Sinoasia B&R не хватает капитала страховать огромный, ежеквартально прирастающий на 50 млрд тенге, портфель БЦК по автокредитам. Риски перестраховывает СК «Виктория», используя свой третий по размеру среди компаний общего страхования (КОС) капитал, который ранее «простаивал» из-за неактивности. За счет передачи рисков крупным СК объем внутреннего перестрахования по каско вырос с июня 2022-го по июнь 2023 года в 34 раза, до 5 млрд тенге.

Автостраховки будут рассчитывать по-новому в Казахстане

С января 2024 года ожидаются нововведения по обязательному страхованию отве... →

Судя по динамике премий, в 2023 году рынок будет расти, прежде всего за счет обязательного класса – ОГПО ВТС и страхования работников от несчастного случая на производстве (ОСНРС). Премии по этим видам в 2022-м выросли на 14,4% и на 55,3% соответственно. За пять месяцев 2023 года премии по ОГПО ВТС увеличились в 4,5 раза, до 48 млрд тенге, а по ОСНРС – в 6,5 раза, до 34 млрд тенге. Вообще, ОГПО ВТС в последние несколько лет является наиболее обсуждаемой темой на страховом рынке. 2023 год – последний, когда страховщики работают здесь по старым правилам. Со следующего года этот вид ждут значительные изменения. Корректировка тарифов сократит сбор премий ориентировочно на 30–35 млрд тенге (ежегодно ОГПО ВТС дает 100 млрд тенге премий). Но за счет пересчета МРП (месячный расчетный показатель), к которым привязано тарифообразование обязательного класса страхования, падение сократится до 20–25 млрд тенге.

Поддержку совокупным сборам окажет добровольный класс. Здесь традиционно высокие премии по имущественному страхованию и страхованию гражданско-правовой ответственности (ГПО). Коррективы вносят ситуативные события. В 2022-м и в начале 2023 года хорошо росли премии по страхованию финансовых убытков. Спрос формируют участники тендеров, которым необходимы финансовые гарантии своих обязательств. Получить их можно двумя способами – в банке или же в страховой компании. Условия страхования становятся более выгодными, так как банки замораживают часть средств поставщика под свою гарантию. Это невыгодно, и крупные участники тендеров идут в СК. В целом практика показывает, что, помимо якорных продуктов по добровольному имущественному и обязательному страхованию, на рынке ситуативно возникают новые «звезды». Если в 2021-м таковой в имущественном страховании стало ГПО, то в 2022 году – каско.

Объединяемся и зарабатываем

Председатель правления СК Freedom Insurance Азамат Керимбаев считает, что основные изменения в этом и следующем годах на страховом рынке будут идти по трем направлениям. Во-первых, по пути ускоренной цифровизации, которая позволит сделать страхование более доступным и «сшиваемым». Цифровизация рынка страхования подразумевает высокую степень автоматизации и интеграцию со множеством баз данных, в том числе государственных. И, в частности, интеграцию СК с БВУ через приложения последних, что значительно расширяет потенциал онлайн-каналов продаж. По словам Керимбаева, СК всё больше смотрят на соседние отрасли, пытаются интегрироваться с ними и намерены оцифровать свой бизнес. «Сделать это можно, когда у компании есть хорошая методология и техническая база. У отдельных СК такие условия уже есть. Далее рынок будет готов анализировать данные клиентского поведения и использовать ИИ и машинное обучение в своих бизнес-процессах», – полагает собеседник.

В данный момент экспериментальным полем цифровизации выступает ОГПО ВТС. Помимо планируемого перевода в онлайн продаж всех продуктов по обязательному страхованию, готовится база для онлайн-выплат по полисам обязательного автострахования. Еще в 2022 году страховщики пытались запустить совместно с МВД проект по переходу к электронному протоколу ДТП, чтобы клиент не подавал бумажные документы для получения страховой выплаты. В итоге в июне этого года МВД объявило о совместном с ГКБ (Государственное кредитное бюро) старте пилота по получению электронного протокола. Его использование значительно сократит сроки урегулирования убытков по ОГПО ВТС и сделает сервис СК более качественным.

Финансовая отчётность: настало время перемен для страховых компаний Казахстана

Контур внедрения МСФО 17 определён, остались детали и краски →

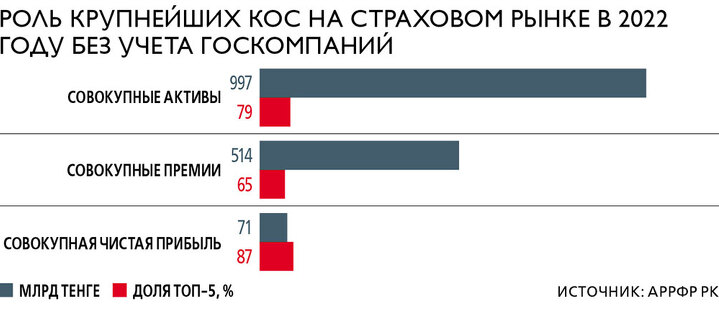

Вторым трендом Керимбаев называет интеграцию страхового рынка со смежными отраслями банковского и инвестиционного секторов. Так, премии по страхованию жизни, имущества частных лиц, каско и страхованию от несчастного случая растут во многом благодаря страхованию рисков банковских заемщиков. А продукты по накопительному и инвестиционному страхованию жизни востребованы, когда предлагают гибкие инвестиционные условия при конкурентном тарифном плане. Такой синергии можно достичь благодаря «спайке» интересов СК и брокерской компании. Отсюда напрашивается вывод, что страховой сектор будет развиваться в сторону укрепления позиций компаний, входящих в банковские группы. В 2022 году из пяти СК, показавших наиболее мощный прирост премий, лишь Basel не принадлежит к банковской группе. Однако именно портфель каско стал причиной существенного роста ее портфеля. Также уместно упомянуть, что СК «Халык» стала лидером по страхованию финансовых убытков с долей рынка в 39,5%.

По мнению Керимбаева, страховой рынок уже прошел главную стадию слияний и поглощений: «У крупных и средних СК есть «свои» банки, и потому продаваться некому». По этой причине в ближайшее время вряд ли будут объявлены новые сделки. Исключение составляет СК «Трансойл», акционер которой, частное лицо, давно ищет инвестора или покупателя на компанию. Она занимает 17-е место по активам среди КОС и в 2022 году стала единственной, показавшей отрицательную динамику премий. На начало июня этого года портфель СК «Трансойл» составил 504 млн тенге, из которых 84% премий – сборы по ОГПО ВТС. Таким образом, судя по регуляторным и технологическим изменениям на рынке обязательного автострахования, мелким «одиночкам» сложно будет нести бремя расходов, чтобы соответствовать требованиям дня. На сегодня вне «банковского охвата» остаются также СК «АСКО» и СК «Аманат», впрочем, их положение вполне устойчиво.

Третий тренд, по словам Керимбаева, состоит в том, что страховщики уже научились анализировать данные клиентского поведения. Единая страховая база данных (ЕСБД) 15 лет собирает данные по рынку и наработала много качественной статистики, требующей анализа, на основе которого можно создавать новые скоринговые и антифрод-инструменты. «Если в 2024 году регулятор запустит механизм европротокола, когда факт фиксации ДТП происходит онлайн, то для того, чтобы страховщики не попали в убыточные продукты и не жертвовали своим капиталом, придется покупать решения, связанные с big data и клиентской аналитикой», – полагает собеседник.

В целом продолжится тренд на укрепление банковских СК, а небанковским придется укрепляться в текущих нишах, где у них налажены отношения с клиентами. Небанковские страховщики будут сегментированы, их рост будет больше зависеть от курса тенге к доллару, тогда как динамику роста банковских СК будут определять их материнские организации.