Финансовая ирригация: почему в РК не работают источники кредитования экономики

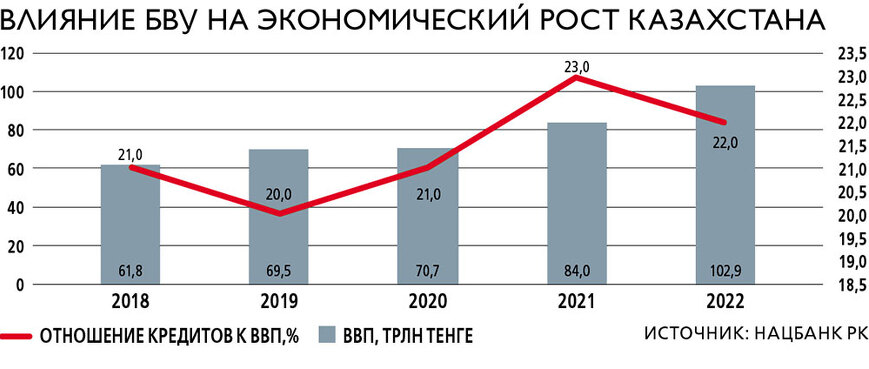

Амбициозные планы по росту национальной экономики в 2023 году на 4% (в 2022-м ВВП вырос на 3,3%) зависят не только от благоприятной ситуации по экспорту, но и должны подпитываться достаточным финансированием. Классические источники финансирования – банки и фондовый рынок. Однако банковское кредитование не является основным источником финансирования для казахстанских компаний. Кредиты экономике, выданные банками второго уровня в январе – июле 2023 года, показали рост на 9%, но значительная часть пришлась на розничное кредитование. В структуре кредитов экономике доля корпоративных займов составляет 34,7%, ипотечных – 20%, розничных и прочих займов физическим лицам – 45,4%.

Значительные инвестиции в основной капитал бизнес производит за счет собственных средств. Опрос Нацбанком предприятий реального сектора экономики во II квартале 2023 года вновь показал их высокую зависимость от собственных активов. Доля предприятий, финансировавших основные средства за счет собственных средств, выросла до 66,4%. Как и прежде, большинство предприятий используют собственные средства для финансирования основных и оборотных средств (66,4 и 86,4% соответственно).

Генеральный директор DAMU Capital Management Мурат Кастаев напоминает, что банковское кредитование снижается по причине высоких ставок по кредитам, которые, в свою очередь, обусловлены высокой базовой ставкой. Бизнес, видя высокие ставки по кредитам, не имеет возможности получать займы и выплачивать их. «Наши клиенты – малый и средний бизнес, в настоящее время рыночная ставка по кредитам для них в среднем – 19–21% годовых. В этих условиях, чтобы только выплачивать проценты по кредитам, чистая прибыль, маржинальность бизнеса должна быть выше 20%, а если включать сюда еще и какую-то прибыль для предпринимателей, то чистая рентабельность бизнеса должна быть как минимум 25–30%. Но в экономике Казахстана не так много отраслей, которые дают такую доходность», – отмечает собеседник. Он также не считает правильным винить банки в снижении кредитного предложения экономике. Как бизнес-структуре банку не интересно рисковать и выдавать кредиты под 19–21% годовых, когда можно без риска разместить свободный капитал в ноты Нацбанка и ГЦБ, пусть и под меньший процент, но это гарантированный доход без кредитного риска. По мнению Кастаева, ситуация будет продолжаться, пока инфляция и следом за ней базовая ставка не снизятся и кредиты бизнесу будут доступны хотя бы под 14–16% годовых: примерно на этой отметке он ожидает возобновления кредитного импульса, который подстегнет экономический рост в стране. Пока же тот рост ВВП, который мы видим, замечает собеседник, наблюдается только благодаря высоким ценам на нефть и высоким расходам государственного бюджета – это факторы, которые поддерживают внутренний спрос, торговлю и импорт.

В августе Нацбанк снизил базовую ставку до 16,5% и на конец сентября 2023-го она перекрывает годовую инфляцию в 13,1%. Эксперты спорят, продолжит ли Нацбанк смягчать денежно-кредитную политику или же возьмет паузу – проинфляционные риски никуда не исчезли и так же давят на инфляцию. В качестве кредитного стимула правительство грозится убрать налоговые льготы на доход от инвестирования в госбумаги и повысить налоги на сырьевые компании и банки. Кастаев считает, что нельзя заставить банки брать чрезмерные риски: опять же, это бизнес. Структура фондирования банков зависит от депозитов, а это короткие деньги, которые вкладчики в любой момент могут потребовать назад. «Никто из вкладчиков не хотел бы, чтобы государство заставляло их банк выдавать кредиты и брать на себя риски», – констатирует Кастаев. По его мнению, единственное, что может сделать государство в этой ситуации, – взять на себя часть рисков банков, субсидировать процентные ставки, страховать банковские кредиты. Однако эти меры «будут искажать рыночные процессы, получится, что государство искусственно снижает риски банков, но принимает эти риски на себя». В экономике должны работать законы рынка, качественные заемщики должны получать финансирование на рыночных условиях, полагает собеседник, а сейчас же государство через различные льготные программы стимулирует бизнесы, которые бы не выжили, если бы работали в рыночной среде. А с другой стороны, «у частных банков не хватает достаточного количества качественных заемщиков, кому можно выдать кредиты».

Собеседник считает, что сейчас экономика чувствует себя хорошо, инфляция идет на спад и по мере нормализации процентных ставок государству следует выходить из программ льготного кредитования, сокращать государственные расходы – и постепенно ставки по кредитам придут в норму. При отсутствии новых шоков на это уйдет два-три года.

Неторопливые инвесторы

Поскольку активы и пассивы БВУ не совпадают между собой по срочности – короткие депозиты не позволяют кредитовать долгосрочные инвестиционные проекты, окупаемость которых затянута на годы, – вопрос длинных денег для реального сектора давно адресуется фондовому рынку и особенно пенсионным активам. Когда затевалась накопительная пенсионная система, одной из ее задач как раз было «производство» средств для инвестиционного фондирования. И главное, что такие деньги в «пенсионке» есть. На 1 июля 2023 года объем пенсионных активов превысил 16 трлн тенге. Однако почти 48% от этой суммы размещены в ГЦБ, порядка 11% – в облигациях квазигосударственных компаний и 4% – в ГЦБ иностранных государств. На долю корпоративных облигаций казахстанских эмитентов приходятся ничтожные 0,1%.

«Мы неоднократно говорили о том, что основным источником длинных денег в экономике должны стать в том числе пенсионные активы казахстанцев. Сейчас же длинные деньги финансируют бюджет и не работают на будущее развитие экономики Казахстана, которая испытывает дефицит в долгосрочном финансировании для реализации инфраструктурных проектов и наращивании объемов корпоративного кредитования, о чем не раз говорил президент страны», – отмечают в Ассоциации финансистов Казахстана (АФК). Чтобы направить эти деньги на развитие экономики не в ущерб интересам вкладчиков пенсионного фонда, в АФК предлагают адаптировать инвестиционную политику Нацбанка и либерализовать законодательство по частному управлению пенсионными активами. Чтобы у простых вкладчиков и профессиональных инвестиционных управляющих, которым эти вкладчики доверили свои пенсионные накопления, «появилась возможность приобретать на бирже на рыночных условиях, например, долгосрочные облигации банков, которые, в свою очередь, смогут направить эти длинные деньги на финансирование инвестиционных проектов с большими сроками окупаемости». Фактически речь идет о том, добавляют в АФК, чтобы перезапустить и восстановить рынок капитала, который успешно функционировал в Казахстане на протяжении 10 лет.

Используя внутренние деньги на покрытие дефицита бюджета, правительство активизирует тему интенсивного привлечения в страну иностранных инвестиций. В 2022-м правительство отчиталось о рекордном объеме притока прямых иностранных инвестиций (ПИИ) – $28 млрд, что на 17,7% больше результатов 2021 года. Однако важны не только величина поступивших в экономику средств, но и их качество. В разрезе отраслей максимальные инвестиции пошли в горнодобывающую промышленность (43%). Обрабатывающий сектор привлек 20%, немного опередив поступления в оптовую и розничную торговлю (18%). Профессиональная, научная и техническая деятельность оказалась непопулярной у иностранных инвесторов – на нее пришлось 4% ПИИ.

Аналитики Jusan Analytics отмечают, что за семь месяцев 2023 года инвестиции в основной капитал (ИОК) составили 8,1 трлн тенге. При этом большая часть средств была направлена в секторы горнодобывающей промышленности и разработки карьеров. Нефтегазовая промышленность по-прежнему остается основным источником притяжения для инвестиционной активности, однако в последние годы наблюдается диверсификация и рост в других отраслях экономики, отмечают в Jusan Analytics. При этом доля внешних инвестиций составляет 22,1%, тогда как на внутренние источники приходится 77,9% от общего объема ИОК. По оценке Jusan Analytics, за последние годы заметно снижается доля внешних инвестиций в основной капитал, что «указывает на слабеющую инвестиционную привлекательность казахстанского бизнеса для иностранных инвесторов». В течение 10 последних лет динамика ИОК увеличилась почти в 3 раза, при этом доля внешних инвестиций сократилась с 30 до 21%.

Аналитики Halyk Finance добавляют свою ложку дегтя в бочку повышенных ожиданий от роста ПИИ, отмечая, что их валовый приток не учитывает отток средств, а чистый приток включает невыплаченную дивидендами прибыль (реинвестиции). Так, в первом квартале 2023 года валовый приток ПИИ составил $7,6 млрд, чистый приток – $2,5 млрд, а чистый приток за минусом реинвестиций составил отрицательное значение (отток инвестиций) в $601 млн. Таким образом, в первом квартале продолжился негативный пятилетний тренд по оттоку средств иностранных инвесторов из Казахстана.

Бюджетный вариант

Традиционно государственные деньги являются значительным источником финансирования экономики – через субсидирование кредитования МСБ, государственных программ развития и крупных проектов, финансируемых Банком развития Казахстана. Но источник бюджетных денег в реальную экономику мелеет. При этом собираемость налогов растет благодаря цифровизации и улучшению фискального и таможенного администрирования. По данным Минфина, за последние три года доля теневой экономики в республике снизилась с 27% до менее чем 20% от ВВП, что обеспечило дополнительные поступления в бюджет. Однако растут и расходы. Так, в первом квартале 2023-го расходы увеличились на 29,7%, максимально с 2020 года, когда правительство поддерживало экономику во время пандемии. Дополнительные средства пойдут на поддержку регионов, развитие сельского хозяйства, транспортной инфраструктуры и обрабатывающей промышленности, затронут социальную сферу и прочие цели.

«Несмотря на существенное ускорение экономического роста в первом квартале 2023 года, до 4,9%, правительство продолжает придерживаться проциклической бюджетной политики, которая ведет к дальнейшему наращиванию дисбаланса государственных финансов, росту госдолга и способствует формированию проинфляционного давления на экономику», – отмечают аналитики Halyk Finance. Обсуждаемое решение поднять ставки НДС и НДПИ свидетельствует о жестком дефиците нефискальных решений в вопросе источников финансирования бюджета.

Финансирование крупных инфраструктурных проектов все больше уходит в механизмы государственно-частного партнерства, в котором существенные позиции занимают международные институты развития – ЕБРР, ЕАБР и АБР. «Безусловно, институты развития играют важную роль в финансировании экономики Казахстана. Способствуют устойчивому экономическому росту через финансирование инфраструктурных проектов, поддержку МСП, привлечение иностранных инвестиций и развитие ключевых секторов экономики», – отмечают в Евразийском банке развития. Источниками долгосрочного финансирования, по мнению экспертов ЕАБР, могут стать в том числе разработка крупных системных инфраструктурных проектов и усиление инвестиций в ключевые отрасли, включая строительство и модернизацию транспортных маршрутов, логистических центров и водно-энергетических объектов. Непоследнюю роль в создании системы привлечения длинных денег может сыграть развитие финансового сектора, с укреплением банковской системы и развитием фондового рынка. В ЕАБР называют активным участие ГЧП в стимулировании экономического роста и в осуществлении стратегических проектов в Казахстане. Этому способствуют несколько ключевых факторов. Во-первых, наличие законодательной базы, регулирующей ГЧП и обеспечивающей защиту интересов инвесторов. Во-вторых, правительство Казахстана активно поддерживает проекты ГЧП, считая их важными для развития страны. В-третьих, реализация значимых крупных проектов, в которых частный сектор играет ключевую роль, такие как строительство дорог и школ. Эксперты отмечают, что инфраструктурные и энергетические проекты в Казахстане представляют собой стратегические шаги, направленные на устойчивое развитие как на национальном, так и на региональном уровне.