У тенге есть потенциал для роста, у рубля — для дальнейшего падения

Аналитический центр Ассоциации финансистов Казахстана представил очередной ежедневный обзор рынков.

Валютный рынок

Валютный рынок остаётся сбалансированным с точки зрения спроса и предложения, что обуславливает невысокое изменение курса нацвалюты. По итогам валютных торгов на KASE в пятницу курс по паре USDKZT незначительно вырос до 445,18 тенге за доллар (+0,15 тенге) при среднем объёме торгов $143,6 млн (-$46,2 млн). Отметим, что потенциал для укрепления нацвалюты на горизонте следующих двух недель ещё не исчерпан, с учётом приближающегося квартального налогового периода, когда экспортеры могут продавать значительные объёмы инвалюты.

На сегодняшней сессии пара USDKZT (10:20 ALA) торгуется на уровне 445,2 тенге за доллар.

Курс USDKZT

Источник: KASE

Денежный рынок

Индикативные ставки денежного рынка тем временем немного снизились в пятницу. В частности, по однодневным операциям валютного свопа ставки снизились на 18 б.п. – до 14,06% годовых (объём: 295,6 млрд тенге), в то время как стоимость фондирования через репо овернайт опустилась на 6 б.п. – до 16,93% годовых (741,1 млрд тенге).

Фондовый рынок

Торги в пятницу на локальной фондовой бирже вновь завершились околонулевым изменением на фоне отсутствия драйверов для дальнейшего восстановления голубых фишек. По итогам дня индекс KASE закрылся на отметке 3714,2 пункта (+0,001%). В составе индекса наибольший рост отмечался в акциях «Казахтелекома» (+0,8%), происходящий на спекуляциях о выплате дивидендов после продажи одного из сотовых операторов до конца года. Напомним, что акции «Казахтелекома» в июле прибавили 9%. Изменения в остальных восьми инструментах индекса в пятницу не превысили 0,3%.

Из прошедших событий на долговом рынке отметим размещение Home Credit Bank двухлетних облигаций на сумму 6 млрд тенге с доходностью к погашению 18% годовых.

Мировой рынок

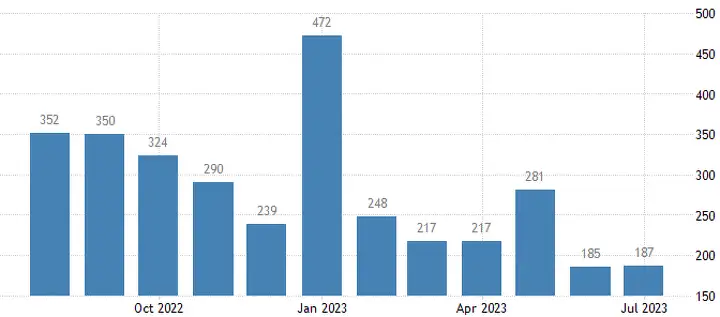

В пятницу основные фондовые индексы США завершили торги снижением в пределах 0,4-0,5% на фоне проинфляционных данных по рынку труда. В пятницу Министерство труда США сообщило, что безработица в стране в июле снизилась до 3,5% с уровня июня в 3,6% (рынок ожидал сохранения показателя на 3,6%), а число занятых в несельскохозяйственных отраслях экономики выросло на 187 тысяч (прогнозировалось увеличение на 200 тысяч). Сильный рынок труда может препятствовать быстрому возврату инфляции к целевому таргету в 2% и, соответственно, привести к необходимости поддержания высоких ставок в системе на длительное время.

В этом ключе отметим, что на неделе рынок ожидает публикации данных по инфляции цен потребителей (CPI) и производителей (PPI) в июле, изменению числа первичных обращений за пособием по безработице, индексу потребительской уверенности Мичиганского университета, а также выступлений ряда членов FOMC.

Данные по рынку труда США

Источник: TradingEconomics

Нефть

На фоне относительно сильного отчета о рынке труда США и дальнейшего сокращения предложения сырья со стороны отдельных стран ОПЕК+ цена эталонной нефти Brent в пятницу продолжила восстанавливаться, достигнув к закрытию торгов отметки $86,2 за баррель (+1,3%). Отметим, что министры мониторингового комитета ОПЕК+ в пятницу не дали рекомендацию менять квоты на добычу нефти и назначили следующее заседание на 4 октября.

Российский рубль

Несмотря на рост котировок нефти, по итогам пятничных торгов на Московской бирже курс USDRUB вырос до 95,69 рубля за доллар (+0,73%). Очевидно, что улучшение конъюнктуры сырьевого рынка не способно улучшить сентимент на российском валютном рынке. Это, вероятно, обусловлено ожиданиями дальнейшего сокращения доходов от экспорта сырья из-за санкционных ограничений и добровольного снижения Россией экспорта нефти для поддержки мировых цен. Напомним, РФ в сентябре продолжит добровольное сокращение поставок на внешние рынки на 300 тыс. б/с.