Ставка на ставку

Как изменения базовых ставок Центробанка России и Нацбанка Казахстана повлияют на экономику

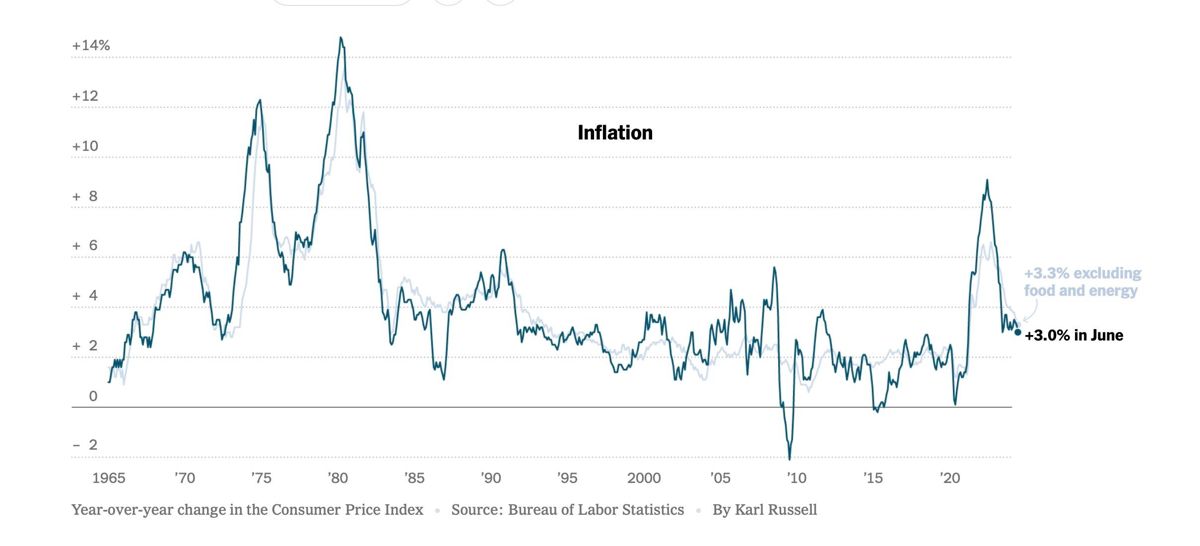

Центробанк РФ пару дней назад поднял ключевую ставку сразу на 2%, до 18%, а наш Нацбанк снизил 12 июля на 0,25%, до 14,25%. В России инфляция резко пошла вверх, и пошла на 9% годовых по итогам полугодия, но «холодный душ» должен, по расчётам ЦБ, ограничить её где-то на 7% по итогам года.

18% означает для бизнеса 21-24% по кредитам в банках. Казалось бы, дорого и должно уменьшить желание занимать. Однако всё стало много сложнее и интереснее.

Несмотря на то что до этого ЦБ поднимал ставку до 16%, рост кредитования и, следовательно, увеличения денег в экономике не прекратился. И бизнес, и потребители активно наращивали заимствования. Причина достаточно простая. Бизнес видит активный спрос и растущие цены и исходя из этого берёт деньги на развитие, рассчитывая увеличить и производство и цены, таким образом рассчитаться с кредитом. Потребители, получив прибавки к зарплате, торопятся купить, пока не подорожало, реализуют как отложенный спрос, так и залезают в будущие доходы.

В решении ЦБ появился новый нюанс. Оказывается комбанки РФ более 90% кредитов стали выдавать с плавающей ставкой, привязанной к ключевой ставке ЦБ. В результате меры ЦБ по повышению ставки в значительной степени стали не такими эффективными из-за ожиданий игроков рынка. Они брали кредиты по 20 и выше процентов, исходя из прогноза снижения ставки в скором будущем. Набиуллина (Эльвира Набиуллина — председатель Банка России — F) сделала упор на опубликованном среднесрочном прогнозе ставок, который по сути обещает небольшое снижение в 2025 году и по достижении результатов — в 2026-м. Теперь желающим брать кредиты дали ясную картину того, что может их ожидать, и лёгкой скорой жизни не пообещали.

Другая важная вещь — отмена льготной ипотеки в прежнем виде (на смену приходит более узкая семейная ипотека). Это событие должно остудить чрезмерный спрос на рынке жилья и устранить другой перекос.

Законы экономики очень забавно порой работают. В РФ появился парадокс покупки «нового авто». Есть такое наблюдение: как только вы выезжаете из салона на новом авто, оно теряет 10% стоимости. Вы его уже не продадите по цене покупки. Такая же ерунда возникла из-за ипотеки. Если вы покупаете жильё у застройщика и на следующий день пытаетесь его продать — вы потеряете более 10%. «Первичка» против «вторички» стала дороже, поскольку льготные ипотеки давали только на новое жильё. И «льгота» ударила бумерангом по цене, которая вздулась. При этом коммерческая ипотека в банках «сдулась» — никто не хочет за 20% брать долг на душу.

В общем и целом эти меры должны повлиять на укрепление рубля к доллару и, естественно, к тенге.

Наш НБ решил осторожненько обозначить снижение, двинув ставку на четверть процента вниз. У нас инфляция идёт вниз, и есть оптимистичные ожидания. Конечно, на рост цен должно повлиять: индексация коммунальных расходов (тепло, свет, вода); постепенное отпускание цен на топливо и прочие регулируемые цены, которые до сих пор держали на железной цепи.

Но не факт, что повышение коммуналки вызовет такое же повышение инфляции. Тут опять работают хитрые законы экономики (может, чуть недобрые). Дело тут в первичности и вторичности расходов. Предположим, у семьи расходы на коммуналку выросли на 15%. По идее повышение цен должно войти в общий подсчет роста цен. Но в реальности, если человек отдал на 5-10 тысяч тенге больше за эти услуги, значит, у него денег на 5-10 тысяч меньше на другое — на еду, к примеру. И значит, его спрос упал и давление на рынок еды со стороны его спроса исчезло. Как говорится, ничто не помогает борьбе с инфляцией так, как рост цен. (Цены растут, спрос падает, инфляция снижается, поскольку у людей больше нет денег.)

Интересное кино разворачивается с курсом тенге/доллар. Правительство забрало три четверти из годового трансфера из НФ за первое полугодие. И всё это в период, когда всем нужны тенге — экспортёрам на уплату налогов, ЕНПФ, бюджет. В результате «качели» курса ушли резко вниз и НБ не смог или не стал нейтрализовывать переизбыток долларов, всё почти ушло на рынок, кроме 500 млн, которые смог взять себе ЕНПФ. (За полугодие «коммерсы» продали $20 млрд, и $5 млрд из Нацфонда). В июне–июле спрос на доллары пошёл вверх, а поставка долларов пошла вниз, и качели поехали вверх. Казалось, будет трудно, но тут почти на $1 млрд продали Нацфонду акции «Казатомпрома» — пришла подмога рынку.

На встрече по итогам заседания комитета руководство НБ объясняло, что им трудно выбрать из двух мер лучшую или худшую. Если переводы валюты из НФ забирать в ЗВР НБ и не выкидывать их на рынок — это приведёт к росту тенговой массы. Примерно так же получается при покупке золота внутри страны в резервы НБ. Если эту валюту продавать на рынке, временами получается, с одной стороны, переизбыток валюты. Но с точки зрения денежной алгебры возникает длинная и непонятная по результатам цепочка: доллары скупают на рынке тенге и они попадают, к примеру, импортёрам и нефтяникам. Тенге передаются в Минфин для пополнения бюджета, через короткое время возвращаются в экономику в виде госрасходов и начинают с мультипликатором работать и увеличивать денежную массу. Доллары импортёра превращаются в товары и через какое-то время возвращаются в страну и обмениваются на тенге. По большому счёту импортёры вертят эту карусель доллар/тенге и особого влияния на макроэкономику при прочих равных не имеют. Другое дело — дивиденды нефтяников. Некоторые крупные проекты уже вышли в период возврата капитала и дохода на инвестиции, они вывозят значительные суммы, и это минус в балансе.

Лучшей политикой является всё же управление временными циклами движения денег. Кроме этого, надо сменеджировать ожидания по росту экономики. Судя по всему, рост ВВП в 2024-м едва ли превысит 4%. В принципе, в отсутствие запуска крупного проекта на Кашагане это нормально. Беспокоит падение общего уровня капвложений как внутренних, так и особенно внешних. А кто будет инвестировать под такие высокие проценты? Хорошо бы нашему НБ тоже дать среднесрочный прогноз ставок и взгляд на будущие два-три года.