Почему ухудшается качество кредитных портфелей банков?

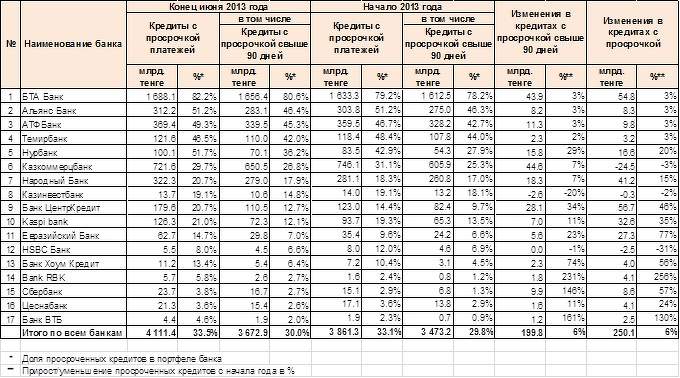

На днях Комитет по финансовому надзору Нацбанка РК опубликовал данные по просроченным кредитам коммерческих банков на конец первого полугодия 2013. Интересно было посмотреть динамику просроченных кредитов по отдельным БВУ, начиная с начала этого года. Ниже дана таблица, куда вошли банки, входящие в ТОП-20 финансовых организаций РК по размеру кредитных портфелей и имеющие долю кредитов с просрочкой более 90 дней от 2% и выше.

В таблице банки ранжированы по доле кредитов «с просрочкой свыше 90 дней» на конец июня этого года (выражено в %). Ранжирование по этому признаку связано с тем, что просрочка в 90 дней обычно означает, что это реально проблемный кредит, тогда как просрочка на меньшее количество дней может быть связана с так называемой «технической» задержкой. Например, у юридических лиц с хорошим финансовым положением это может быть - просто временная нестыковка в денежных потоках, а для «физиков» - просто «забыл» или «уехал в отпуск».

Прежде всего прокомментирую итоговую строку по всем банкам. Начиная с 2010, экономика Казахстана растет неплохо – в сравнении с другими странами. В условиях роста улучшается финансовое состояние бизнес-структур и, соответственно, должно улучшаться качество кредитных портфелей банков. Но, к сожалению, с точки зрения качества кредитов в Казахстане такая закономерность нарушается. Именно поэтому международные рейтинговые агентства продолжают из года в год говорить о проблемах в нашей банковской системе. Из таблицы видно, что в первом полугодии в целом по банковской системе был рост кредитов с просрочкой - как в абсолютном выражении, так и с точки зрения доли просроченных кредитов в портфелях банков. Увеличение этой доли означает, что относительный рост проблемных кредитов был выше, чем рост кредитов в целом.

Теперь посмотрим на банки, занимающие места с 1 по 11. Из таблицы видно, что это именно те банки, которые больше всего пострадали в результате финансового кризиса 2007-2009. Но кризис уже давно закончился. Так почему же до сих пор не происходит улучшение кредитных портфелей у этих банков?

Причин несколько, но я считаю, основной является то, что проблемных кредитов, возникших в результате кризиса, было гораздо больше, чем это показывали банки. Чтобы скрыть удручающую картину, все банки, серьезно пострадавшие от кризиса, активно использовали так называемую «реструктуризацию» кредитов. То есть, если проблемный заемщик не мог платить по кредиту, то банки делали очень большие отсрочки по процентам и возврату кредита, в результате чего – нет просрочки, и на бумаге нет проблемного кредита.

В целом реструктуризация кредитов дает хороший эффект для оздоровления проблемных заемщиков, но в случае кредитования «мыльного пузыря» на рынке недвижимости такая реструктуризация - как «мертвому припарки». Увеличение кредитов с просрочкой более 90 дней у первых 11 банков говорит о том, что начинают выстреливать изначально проблемные кредиты, по которым дальше уже невозможно делать отсрочки.

Интересно посмотреть на качество кредитов банков, занимающих места с 1-го по 11-е. На начало этого года в первую тройку по доле проблемных кредитов входили национализированные проблемные банки (БТА, Альянс и Темiрбанк). По кредитам этих банков уже было много сказано и здесь трудно что-либо добавить.

Привлекает внимание появление на конец июня в первой тройке АТФ Банка, который недавно был продан итальянским UniCredit банком казахстанским инвесторам. Доля кредитов с просрочкой более 90 дней впечатляет, и она продолжает увеличиваться. Хотелось бы верить, что новые акционеры не переплатили за банк. После ухода UniCredit банка у АТФ банка резко упали кредитные рейтинги, что сильно ухудшает возможность банка привлекать деньги на рынке. Сочетание такой доли проблемных кредитов с проблемами по привлечению денежных средств на рынке - это очень опасная комбинация. Надеюсь, АТФ Банк с честью выйдет из такой ситуации.

У Казкоммерцбанка самое большое увеличение кредитов с просрочкой более 90 дней в абсолютном выражении. Но, в отличие от всех других банков, Казком смог очень резко сократить сумму кредитов с просрочкой до 90 дней. Это трудно объяснить, но если это так, то такая информация означает, что банк зафиксировал свои старые проблемы, новые уже не возникают, и даже происходит улучшение ситуации.

Удивил Народный банк. Всегда считалось, что из банков, до кризиса входивших в пятерку крупнейших, именно у Халык Банка было наилучшее качество кредитного портфеля после кризиса. Цифры за первое полугодие показали очень плохую динамику по просроченным кредитам для банка такого размера. Особенно это касается кредитов с просрочкой до 90 дней. По сравнению со своим прямым конкурентом – Казкоммерцбанком - Народный банк по кредитам с такой просрочкой показал резко отрицательную картину.

Нурбанк и Банк ЦентрКредит продемонстрировали одни из худших показателей по росту просроченной задолженности. Причем это касается кредитов с просрочкой как более 90 дней, так и до 90 дней. Стоить отметь, что относительный рост проблемных кредитов у этих банков гораздо выше, чем у БТА, Альянса, АТФ и Темiрбанка.

Из первых 11 банков отдельно нужно рассмотреть Kaspi и «Евразийский». Их особенность в том, что рост кредитных портфелей происходит только за счет кредитования физических лиц (прежде всего за счет потребительского кредитования). У этих банков относительный рост кредитов с просрочкой до 90 дней гораздо больше, чем для кредитов с просрочкой более 90 дней. Это может означать резко обострившиеся проблемы в потребительском кредитовании.

Теперь будет интересно посмотреть на группу банков, занимающих места с 13-го по 17-е. У них следующие одинаковые характеристики.

1.Финансовый кризис 2007-2009 никак не задел эти банки.

2.Банки этой группы показывают наибольший (я бы сказал, агрессивный) относительный рост своих кредитных портфелей по сравнению с ростом кредитного портфеля в среднем по всей банковской системе.

3.Также эти банки показывают наибольший относительный рост просроченных кредитов (в %), как с просрочкой более 90 дней, так и до 90 дней. Причем для всех банков, кроме Цеснабанка, относительный рост просроченных кредитов значительно опережает относительный рост кредитных портфелей, что показывает ухудшение качества кредитных портфелей.

В целом по банкам, занимающим места 13-17-е, можно отметить, что у них небольшая доля проблемных кредитов. Однако настораживает динамика их роста за первое полугодие. Надеюсь, что ухудшение качества кредитных портфелей этих банков не связано с их агрессивной кредитной политикой, когда рост важнее качества.

Из последний группы банков необходимо выделить банк Хоум Кредит, который, как Kaspi и «Евразийский», сфокусирован на кредитовании физических лиц. В отличие от этих банков, Хоум Кредит банк, целиком и полностью занимается таким кредитованием, в связи с чем по этому банку есть однозначное понимание о увеличивающихся проблемах в потребительском кредитовании.

P.S. Национальный Банк всегда публиковал сведения о соблюдении банками пруденциальных нормативов одновременно с информацией, часть которой была использована в этой статье. На 8 августа информация по соблюдению нормативов до сих пор не опубликована. Раньше такое случалось только при нарушении нормативов в проблемных банках, принадлежащих государству. Неужели у этих банков опять какие-то серьезные проблемы по соблюдению нормативов? Это особенно интересно в свете того, что по распоряжению президента правительство должно передать эти банки в частные руки до конца этого года.