Сырьевая экономика опрокинется и без санкций. Часть 2

Окончание. Начало см. здесь.

Просуммируем в нескольких тезисах сказанное в первой части статьи:

а) Потребительское кредитование вместе с торговлей оттягивают на себя 68,4% всей кредитной массы. Это означает, что банки Казахстана кредитуют не производительную экономику, а национальный потребительский долг. С учетом же того, что большая часть национального потребления обеспечивается импортом, это еще и кредитование иностранного производителя, закрепляющее внешнюю зависимость казахстанской экономики.

б) На экспортно-сырьевой сектор, дающий от половины до трети (37,2% в 2013) вклада в национальный ВВП, приходится менее трех процентов (2,9%) кредитной потребности. Это проистекает из сугубо «вывозной» направленности казахстанской экономики, в которой национальная валюта функционирует как «казахстанский доллар», имеющий внешний источник фондирования. Соответственно, сырьевые экспортеры получают любые необходимые им оборотные и инвестиционные средства через прямую конвертацию выручки на валютной бирже, в силу чего местные банки нужны им лишь для ведения текущих счетов.

в) Соответственно, казахстанские БВУ отделены от кредитования стержневой части национальной «экономики на вывоз», выдавлены в импортозависимую внутреннюю часть. Где и вынуждены заниматься выстраиванием долговых пирамид на жилищно-строительном, автомобильном и просто потребительском рынках.

г) На то же закрепление внешней зависимости работает и иностранное инвестирование. Из $177,8 млрд валового притока прямых иностранных инвестиций за все годы независимости $68,99 млрд (38,8%) приходится на геологоразведку и инженерные изыскания. А вкупе с инвестированием в собственно нефтедобычу, горнорудные и металлургические мощности стимулирование экспорта сырья составляет почти половину (47,6%) всего притока прямых иностранных инвестиций в Казахстан. На втором же месте – $24,7 млрд (13,9%) - идут инвестиции в торговлю и финансовую деятельность, закрепляющие уже импортозависимость национальной экономики. Вместе с укреплением системы откачки финансов за границу.

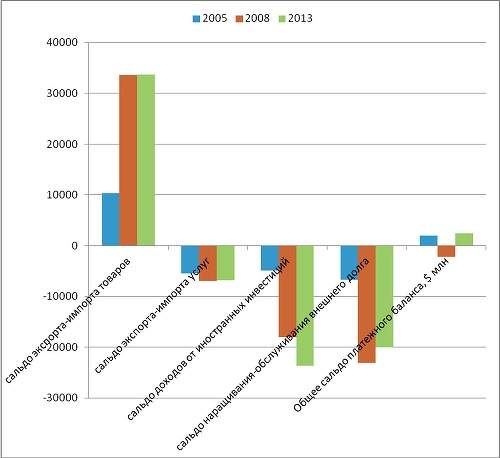

Платежный баланс Казахстана: корни растут вниз

Итак, осталось только посмотреть, как банковское кредитование, направленное на закрепление внешнеориентированной потребительской зависимости, вкупе с иностранным инвестированием, закрепляющим и экспортно-сырьевую, и импорто-потребительскую зависимость, сказалось на пропорциях внешнего платежного баланса страны:

|

Соотношения главных торговых и финансовых пар платежного баланса Казахстана, $ млн |

Торговые и финансовые пары |

2005 |

2008 |

2013 |

|

Товары |

экспорт |

28 299 |

71 964 |

83 407 |

|

импорт |

17 938 |

38 352 |

49 715 |

|

|

сальдо |

10 361 |

33 612 |

33 692 |

|

|

Услуги |

экспорт |

2 087 |

4 292 |

5 271 |

|

импорт |

7 521 |

11 219 |

12 147 |

|

|

сальдо |

-5 434 |

-6 927 |

-6 876 |

|

|

Доходы от иностранных инвестиций |

получение |

845 |

3 595 |

2 186 |

|

выплаты |

5 814 |

21 658 |

25 858 |

|

|

сальдо |

-4 969 |

-18 063 |

-23 672 |

|

|

Внешние ссуды и займы |

получение |

10 000 |

11 040 |

11 828 |

|

обслуживание |

16 705 |

34 097 |

31 886 |

|

|

сальдо |

-6 705 |

-23 057 |

-20 058 |

|

|

Общее сальдо платежного баланса |

|

1 944 |

-2 165 |

2 412 |

Сопоставление мы взяли для трех характерных периодов: 2005 – расцвет «тучных лет», 2008 – пик мирового кризиса, обрушение биржевых сырьевых цен, 2013 – наше уже как бы посткризисное время.

А вот для наглядности - графические сальдо основных торговых и финансовых пар:

Диаграмма, на мой взгляд, чрезвычайно любопытная.

На ней мы видим, как неуклонно год от года, от чрезвычайно благоприятной экономической ситуации на мировом рынке к совершенно кризисной, а от нее опять к относительно благоприятной, вполне-таки равномерно растут негативные для нашей экономики, встроенной в мировой рынок сырья, готовых товаров, внешних займов и инвестиций, пропорции платежного баланса.

По порядку:

Собственно товарный экспорт-импорт имеет неизменный плюс, фактически и поддерживающий плюсовое сальдо общего платежного баланса. А вот по экспорту-импорту услуг (товару с гораздо большей «добавленной стоимостью») мы капитально уступаем иностранным «услугодателям».

Совершенно убийственно выглядит баланс доходов, извлекаемых Казахстаном из инвестирования за границу и, наоборот, доходов, вывозимых из РК иностранными инвесторами:

Заветные $100 млрд, до которых казахстанские власти так стремятся довести ЗВР Нацбанка ($26,5 млрд на март 2014) и запасы Национального фонда ($72,8 млрд), принесли в Казахстан, за все годы их создания и хранения, $24 млрд. Тогда как набежавшие за все годы $178 млрд прямых иностранных инвестиций уже обеспечили их владельцам $190 млрд вывоза.

Самая же скандальная арифметика получается с внешними заимстованиями. Нацбанк и правительство неизменно успокаивали общественность утверждением, что доля государственных и гарантированных государством обязательств в них не велика, а за долги частных фирм, дескать, переживать не стоит. Так вот, при том, что суммарный внешний долг Казахстана по последним (на конец 2013) опубликованным данным Нацбанка составил $148 млрд 752,9 млн, платежей по его обслуживанию (по сведениям того же НБРК) только с 2005 по 2013 набежало на $249 млрд 687 млн!

Пока нас спасает… кризис 2008

Итак, в результате неизменно положительного баланса торговой пары экспорт-импорт и неизменно отрицательного – всех остальных внешний платежный баланс Казахстана сводится, как видим, с колеблющимся близко от нуля общим сальдо. Причем если в «тучный» 2005 мы имели относительно небольшой плюс ($1 млрд 944 млн), а в кризисный 2008, конечно же, минус ($2 млрд 165 млн), то 2013 закончен с плюсом даже большим, чем в докризисном 2005, - $2 млрд 412 млн.

Вышли из кризиса - и вновь вошли в полосу «тучных лет»?

Отнюдь нет. Обратимся опять к нашей любопытной диаграмме:

Да, в 2008 (вслед за мировым финансовым кризисом 2007) случилось почти катастрофическое обрушение нефтяных и прочих сырьевых биржевых цен. Но… до этого они, напуганные кризисом 2007, взлетели дополнительно, и фантастически. Баррель нефти, например, подскочил с менее $100 в начале 2008 до более $140 к его середине, потом обрушился почти до $40 к началу 2009, но уже к концу того же года опять поднялся почти до $80.

В результате как раз объективно кризисный 2008 дал Казахстану арифметически гораздо больший рост экспорта, и, соответственно, ВВП, чем более благополучные докризисные годы. Сейчас же (см. диаграмму) мы всего лишь сравнялись по сальдо экспорта-импорта и товаров и услуг с тем кризисным годом. А положительной динамики нет.

Зато динамика усугубления отрицательного баланса инвестиционных доходов, как и обслуживания внешних ссуд и займов, – налицо.

А почему тогда - внимание! - в 2013 мы получили все же положительное общее сальдо?

Диаграмма показывает: исключительно за счет резкого уменьшения объема обслуживания внешнего долга в пик кризиса 2008. Как говорится, не было бы счастья…

Как мы помним, следствием мирового кризиса 2007-2008, на который наложились истории с БТА и Альянсом, стало почти дефолтное состояние этих и других казахстанских БВУ по своим внешним обязательствам. История закончилась тем, что иностранным держателям акций и кредиторам ряда казахстанских «системообразующих» банков пришлось «простить» им существенную часть своих денег. Что, конечно, подорвало казахстанский рейтинг надежности и почти положило конец заимствованиям в Европе (на выручку пришел Китай), зато существенно облегчило обслуживание внешнего долга казахстанской экономики.

Пора переосмыслить казахстанскую экономическую модель

Спрашивается: можно ли что-то позитивное сделать с отрицательными и неуклонно растущими сальдо экспорта-импорта услуг, доходов от иностранного инвестирования и обслуживания внешнего долга?

Нет. Полагаю, в рамках ориентированной внешне «либеральной» экономической модели этого сделать невозможно. Потому что как принципиально отрицательный баланс несырьевых торговых и финансовых пар, так и наращивание арифметической величины отрицательных соотношений внутри них есть органичное следствие самой модели.

Через выход за рамки «суверенной» экспортно-сырьевой политико-экономической модели, созданной в 1995-1999 и расцветшей в 2000-2007, её переосмысление и изменение её идеологии и технологии – и можно, и нужно.

Но это – уже другая тема. Которая неизбежно будет возникать в ходе евразийской экономической интеграции. Хотя бы потому, что те же негативные пропорции внешнего платежного баланса характерны и для России.

Впрочем, как и когда будет поставлен такой вопрос, и будет ли поставлен вообще - остается гадать. Сейчас понятно одно: Казахстану предстоит опять приспосабливаться к новым реалиям уже не однополярного, не эксклюзивно долларового и не совсем либерального миропорядка. Которые катализируются украинским кризисом и западными санкциями против России.

При развороте каравана последний верблюд становится первым

Хотя остается ли нам роль только ведомых – еще вопрос. Считается, например, что экономика России более чувствительна к колебаниям цен на нефть, а у Казахстана «планка падения» - ниже. Наверное, да. Однако прошу заметить: плюсовое сальдо баланса 2013 совсем невелико, и как раз вскоре после его сведения властям Казахстана и пришлось «неожиданно» девальвировать тенге.

Да, основную роль сыграла необходимость не отставать от падения рубля. Тем не менее, снижение ЗВР едва-едва удалось компенсировать - с февраля за март прирост составил $0,5млрд. Но сама-то девальвация была проведена «на ровном месте» - при вполне благополучных нефтяных ценах.

Сравните с тоже февральской, образца 2009 и тоже «неожиданной» девальвацией: тогда нефть упала с фантастических $143 до до пугающих $45/баррель и с отнюдь не ясной дальнейшей перспективой. Да, тогда сырьевой экономике Казахстана чрезвычайно повезло: как раз сразу после девальвации пошел длительный рост мировых биржевых цен – хватило для устойчивости курса нацвалюты вплоть до начала 2014.

Теперь же, повторим, казахстанская экономика испытывает неприятности еще до того, как будут или не будут разворачиваться «санкционные» катавасии.

Короче, переосмысливать настоящее ради устойчивого будущего – самое время.

Примечания. Приводимые данные автор извлек из официальных публикаций на сайте Национального банка. Позиция автора не обязательно совпадает с позицией редакции.