Три возможные причины, почему Баффет решил продать Apple

Berkshire Hathaway начала покупать акции производителя айфонов в далёком 2016 году

Согласно последним отчетам холдинга Berkshire Hathaway, Уоррен Баффет продал акции Apple еще на $80 млрд, несмотря на потенциально высокие налоги за реализацию прибыли (налоги за такую продажу могут составлять около $15 млрд).

На текущий момент холдинг владеет лишь половиной акций, которые были у него на конец 1-го квартала (400 млн акции vs 789 млн). Berkshire Hathaway начала покупать акции производителя айфонов в далеком 2016 году и в общей сложности потратила около $40 млрд на свою позицию в технологическом гиганте.

Почему Баффет, который старается брать компании, как он сам говорит, «навсегда», вдруг продает Apple? Конечно, истинные причины знает лишь он сам и его команда, но можно сделать некоторые предположения исходя из его философии инвестирования, которую он изложил в своих выступлениях и ежегодных письмах акционерам холдинга.

Основные критерии отбора Баффета

Баффет известен тем, что старается покупать компании, отвечающие (среди прочих) следующим критериям:

-

Бизнес имеет понятную (для него) бизнес-модель.

-

Бизнес имеет устойчивые конкурентные преимущества.

-

Бизнес имеет предсказуемую прибыль и свободные денежные потоки.

-

Бизнес требует минимум капитальных расходов для роста.

-

Бизнес имеет потенциал для дальнейшего роста.

-

Бизнес продается по справедливой цене или, еще лучше — со скидкой.

На момент покупки в 2016–2017 годах Apple отвечала всем этим критериям. Как пример, можно перечислить эти факторы:

-

компания была прибыльной,

-

у нее был хороший потенциал для роста, так как айфоны имели большой потенциал для распространения по миру,

-

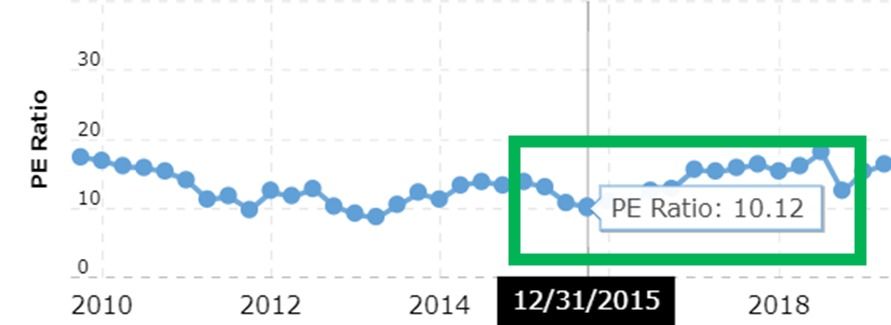

и оценка компании с точки зрения популярного мультипликатора P/E ratio (соотношение цены к прибыли) была в районе всего 10-11; сейчас, например, индекс S&P 500 продается по оценке, превышающей эту оценку на ~160-180%.

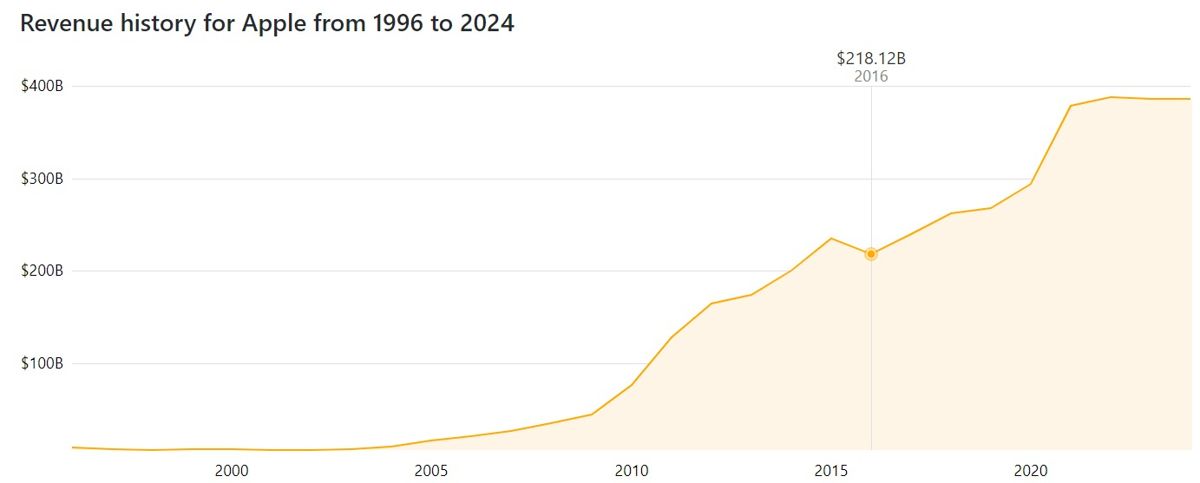

В сделке с Apple Баффет точно угадал со следующим витком роста бизнеса. Продажи компании снова начали расти и почти удвоились за последние 8 лет.

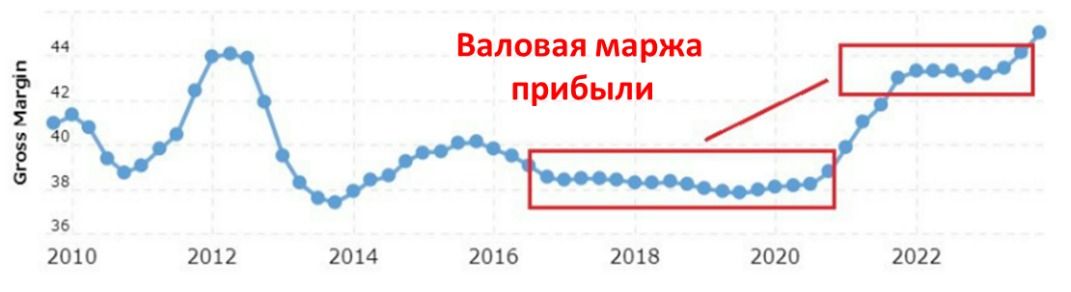

Наряду с этим значительно выросла и прибыльность бизнеса, которая является одной из важных показателей силы бизнеса компании. Например, в 2019 году валовая маржа (прибыльность после вычета себестоимости товара и услуг) составляла около 38%, но к 2022 году она увеличилась уже до 43,3%.

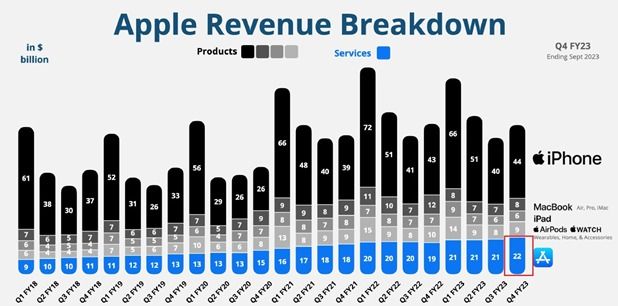

Это произошло благодаря сильному росту высокомаржинального сегмента услуг. В сегмент услуг входят магазин приложения, хранение данных, стриминг музыки, оплата картой и другие сервисы. На графике внизу сегмент услуг окрашен в синий.

В общем, рост прибыльности компании стал одним из драйверов роста акции компании в тот период.

Далее, как любит повторять сам Уоррен Баффет, «если бизнес процветает, то в конце концов акции тоже будут расти». И поэтому рост акций компании в этот период выглядит вполне логичным.

Без учета дивидендов акции компании выросли примерно на 800% со средних значений 2016-го года. С дивидендами общая доходность была еще выше.

Текущее состояние дел Apple

Но теперь давайте перенесемся в наше время.

- Выручка компании находится на одном уровне уже почти 3 года.

- Катализаторов для роста особо не видно: айфоны все уже купили, продажи новых очков Apple Vision Pro не впечатляют. Также компания выглядит немного отстающей в гонке ИИ по сравнению с другими бигтехами, и, судя по обзорам, функции ИИ в новом iPhone 16 тоже пока особо не впечатляют.

- К тому же, несмотря на стагнирующие продажи, компания продается по довольно дорогой оценке. Сейчас соотношение цены к выручке равно примерно 34. Это в 3-3,5 раза дороже, чем при покупке в 2016 году.

Конечно, Apple все еще является высококлассной компанией, которая генерирует большой объем свободного кеша, имеет растущий сегмент сервисов (App Store, подписки) и выкупает огромное количество своих акции (buybacks). Но при текущей цене она уже не так привлекательна как инвестиция с точки зрения риска к награде, как она была в 2016-м. Что, скорее всего, и послужило для Баффета основной причиной продажи столь крупной доли в техгиганте.

Важный момент

В заключение хотелось бы отметить, что одна из самых больших ошибок начинающих инвесторов заключается в стремлении копировать чьи-то сделки. Но в инвестициях нет людей, которые не делают ошибок. Ошибается даже Баффет.

-

Например, он продал McDonald's в 1998-м, с тех пор компания выросла на +1245%, обогнав Berkshire Hathaway.

-

Он продал Costco в 2020-м, с тех пор компания выросла на +210%, обогнав Berkshire Hathaway.

Не стоит слепо копировать кого-то. Делайте свои исследования и учитесь формировать свое мнение.