Сколько стоит открыть платёжную организацию в Казахстане

Путь сервисов: от появления в законодательстве до сотен миллионов уставного капитала

С 1 июля 2024 года уставный капитал любой платежной организации в Казахстане должен составлять не менее 150 миллионов тенге. Каждая дополнительная услуга, которую оказывает компания — плюс 50 миллионов тенге к активам. Как менялись требования к платежным организациям в стране с момента их появления, и есть ли для них место в меняющейся финансовой системе?

Не банки

После распада Советского Союза все безналичные расчеты в стране проходили через Межбанковскую систему переводов денег, операционным центром которой является Национальная платежная корпорация НБ РК. В основном это были платежи между юридическими лицами или денежные переводы из других стран. После кризиса 90-х, инфляции, обесценивания вкладов на сберегательных книжках, казахстанцы, почти до начала 2010-х, выбирали хранить средства и расплачиваться только наличными.

— Еще 14 лет назад 90% операций по банковским картам составляло снятие наличных, — говорит Шавкат Сабиров, президент Объединения юридических лиц «Интернет Ассоциация Казахстана». — В первых числах каждого месяца перед банкоматами была очередь, все хотели снять наличные, а потом уже идти в магазины, платить за коммунальные услуги и все остальное.

Тем более удивительно как быстро казахстанцы доверились первым прообразам платежных организаций, появившимся в это время — компаниям, которые проводили безналичные платежи через мини-терминалы. Бабушки на рынке, продавцы отделов канцелярии, которые за комиссию пополняли баланс мобильного телефона или пейджера на 50-100 тенге. Это сейчас в Казахстане нельзя проводить платежи в пользу третьих лиц, если компания не является поставщиком платежных услуг, тогда это делали обычные ИП.

— Сегодня такая деятельность расценивается регулятором как платежная услуга, — говорит Юлия Салехова, комплаенс-директор, заместитель председателя Ассоциации платежных организаций Казахстана. — Тогда она проводилась на основе договоров с конечными поставщиками товаров, работ и услуг. По факту у таких ИП не было официального статуса «поставщик платежных услуг», потому что самого статуса еще не было в законодательстве. Можно сказать, что они работали без какой-либо серьезной правовой базы.

Официальное появление

Первые изменения произошли в 2011 году, когда в законе «О платежах и переводах» появилось определение электронных денег и описание требований к работе компаний, которые проводят безналичные платежи.

— Рынок менялся и его нужно было регулировать, — говорит Юлия Салехова. — В первую очередь для защиты не столько государства, сколько клиентов. Потому что каждый раз, когда где-то появляется новый инструмент, появляются люди, которые хотят им злоупотреблять.

Терминальные сети работали с товаро-сервисными предприятиями все еще больше на основе обычных договоров поручения. Чтобы компания могла пойти дальше и стать оператором системы электронных денег, было достаточно заключить договор с банком второго уровня — эмитентом электронных денег и предоставить минимальный пакет документов.

В 2016 году на место закона «О платежах и переводах» пришел закон «О платежах и платежных системах». В документ добавилось описание категорий поставщиков платежных услуг, появилось понятие платежных организаций и перечень услуг, которые они могут предоставлять. Началась учетная регистрация именно платежных организаций.

Теперь по закону такие компании могли оказывать всего четыре из девяти возможных платежных услуг. Остальные — до сих пор имеют право осуществлять только лицензируемые категории поставщиков платежных услуг: банки, национальный оператор почты, организации, осуществляющие отдельные виды банковских операций. Также платежные организации стали субъектами финансового мониторинга. В штате компаний появились комплаенс-офицеры, которые должны были выявлять среди платежей схемы и способы легализации преступных доходов и финансирования терроризма.

— Конечно, на плечи платежных организаций легли огромные затраты, — говорит Шавкат Сабиров. — Но дело в том, что объемы платежей, проходящих через них, выросли настолько, что требовали дополнительного контроля.

Но регулятор все еще не вводил ни обязательный уставный капитал, ни сертификацию в международных компаниях. Напротив, как сообщал Национальный банк во время работы над законопроектом, в нем создаются условия «для расширения конкуренции за счет выхода на рынок новых небанковских операторов».

Ужесточение требований

В 2020 году Национальный банк вынес постановление, в котором впервые прописал размеры уставного капитала платежных организаций — от 30 до 50 млн тенге. Каждой услуге соответствовал свой размер активов. Если компания оказывала несколько платежных услуг сразу, то сумма капитала варьировалась от 50 до 100 млн тенге, но не росла до суммирования всех четырех услуг.

В марте 2024 года Нацбанк разослал платежным организациям письма, в которых сообщил, что сумма уставного капитала изменилась. Теперь на счетах компании, оказывающей одну платежную услугу должно быть 150 млн тенге. Каждая дополнительная услуга — плюс 50 млн тенге. То есть организация, которая предоставляет клиентам сразу все четыре платежные услуги, должна иметь в сумме уставной капитал 300 млн тенге.

— Платежная организация обрабатывает не свои деньги, а деньги клиентов, — говорит Юлия Салехова. — И такой размер уставного капитала должен обеспечить безопасность денег, должен гарантировать, что в случае, если у компании что-то пойдет не так, будет достаточно средств, чтобы исполнить обязательства перед теми, кому эти деньги фактически и принадлежат. На рынке были прецеденты, когда отзывали лицензии у банков-эмитентов электронных денег. И тогда платежным организациям приходилось за счет собственных средств покрывать убытки своих клиентов.

Компании, которые до 1 июля этого года не предоставят документы, подтверждающие зачисление на банковский счет уставного капитала, будут исключены из Реестра, сообщили в Нацбанке.

Цена вопроса

Если в 2016 году законодательство создавало условия для выхода небанковских игроков, то спустя восемь лет нормативные рычаги, напротив, работают на прореживание рынка. Изменения в Законе должны избавить финансовый сектор от компаний-однодневок, проводящих незаконные платежи и оставить тех, кто готов работать вдолгую.

— Мы зарегистрировали платежную организацию в апреле прошлого года, когда сумма уставного капитала для наших услуг еще была в три с половиной раза меньше, чем сейчас, — говорит Сергей Антонов, CEO платежной организации Paspay. — В июне этого года у нас прошли первые платежи. Технически мы были готовы стартовать раньше, но много времени потребовали процедуры лицензирования, сертификации, заключения контрактов с банками эмитентами и эквайерами, а также интеграции с ними. На открытие и запуск платежной организации нам потребовался год и около 380 млн тенге, без учета последующих ежегодных взносов. Что входит в эту сумму? Уставный капитал, который обязательно должен быть зачислен на расчетный счет компании в банке, для нас это 250 млн тенге. Сам продукт: мы посчитали себестоимость команды, время разработки и приняли решение купить техническое ядро одной из действующих платежных организаций, и доработать функционал под себя. Стоимость сделки составила 45 млн тенге. Добавляем расходы по зарплатам, налогам, технической инфраструктуре, обязательному лицензионному программному обеспечению — сумма переходит порог в 100 млн тенге.

Проверка и получение сертификата соответствия международному стандарту информационной безопасности PCI DSS — $15 тыс (около 6,7 млн тенге). Вместе с PCI DSS должна работать DLP-система, которая предотвращает утечку конфиденциальной информации, стоимость ее покупки начинается от 18 млн тенге, плюс ежегодное обслуживание — 4,5 млн тенге. Эту систему можно разработать самостоятельно, но это тоже время и расходы.

Сертификация от международной платежной системы Visa — $5 тыс (около 2,2 млн тенге) за возможность пройти проверку. После успешного прохождения которой, в зависимости от уровня готовности системы можно выбрать тарифы ежегодных взносов: $2,5 тыс, $15 тыс и 45 тыс. И это компания только стала платежной организацией и еще не обслужила ни одного клиента:

— Мы прошли большую часть пути по регистрации платежной организации, когда стало известно об ужесточении требований к их работе, — говорит Сергей Антонов. — Но для нас в первую очередь платежная организация — это регулируемая на законодательном уровне основа, которая позволяет гибко настраивать финансовые сервисы для дальнейшей работы с рынком. И она должна быть максимально защищенной для всех участников рынка.

Будущее и перспективы

Сейчас в стране работает 138 платежных организаций. С момента появления их учетного реестра, из списков было исключено 59 платежных организаций: компании предоставляли неверные сведения, систематически нарушали требования законодательств или сами ходатайствовал о закрытии. Изменится ли их количество после нововведений, будет видно в ближайшие несколько месяцев:

— Я думаю, что количество платежных организаций в стране сократится по причине требования по увеличению уставного капитала, и в том числе из-за изменений в Законе, — говорит Манарбек Абенов, экс-директор Ассоциации казахстанского интернет-бизнеса и мобильной коммерции, директор управляющей компании Pater Services. — Но ниша останется. Скорее всего крупные компании начнут выходить на прямую интеграцию с банками по приему платежей. Средний бизнес останется с платежными организациями. Букмекерские компании, которые имеют свои собственные платежные организации будут стремиться привлечь мелкие и средние компании к себе на обслуживание.

Национальным банком на постоянной основе не публикуется статистика по объемам операций, проведенных через сервисы платежных организаций. Но в разные годы были опубликованы аналитические обзоры по платежному рынку, на основании которых можно отследить динамику:

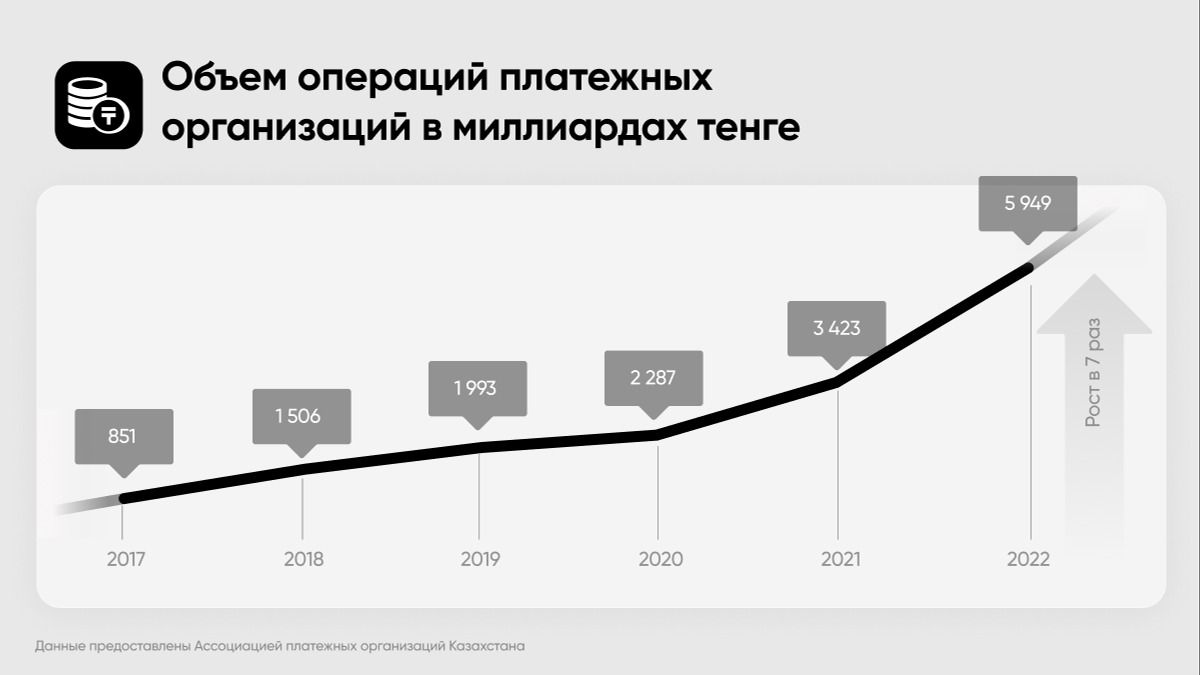

— В 2017 году, когда начали появляться сервисы платежных организаций, через них было проведено 346,7 млн операций на сумму 851 млрд тенге, — говорит Тулеген Тныштыбаев, председатель Ассоциации платежных организаций Казахстана. — В 2022 году обороты посредством сервисов платежных организаций составили 597,3 млн транзакций и почти 6 трлн тенге. За 2023 год — уже 8 трлн тенге. В целом рост объемов платежей свидетельствует о благоприятных правовых и экономических условиях ведения платежными организациями бизнеса, а также о непрерывном спросе на представляемые ими платежные услуги. Мы поддерживаем инициативы по увеличению суммы уставного капитала и усилению требований по информационной безопасности. Потому что эти меры направлены на усиление надежности и стабильности рынка, а также на защиту интересов пользователей.

Национальный банк в ответе на официальный запрос отметил, что при установлении требований к формированию минимального размера уставного капитала платежных организаций изучался международный опыт.

В прошлом году Казахстан прошел проверку Евразийской группы по противодействию легализации преступных доходов и финансированию терроризма. Комиссия заключила, что наша страна в должной мере обеспечивает соблюдение международных норм в сфере противодействия отмыванию денег:

— Это очень хорошее достижение для нас, как для страны, — говорит Юлия Салехова. — Понятно, что мы хотим большую интеграцию в глобальную экономику, в мировые процессы. И для того, чтобы это обеспечить, в числе прочего, нужно обеспечить высокий уровень безопасности и прозрачности платежей. Поэтому наверняка будут еще ужесточения. Вопрос только в том, чтобы они были сделаны адекватно и основаны на реальных рабочих ситуациях.