Почему страхование от несчастных случаев в РК показало рост в два раза за год

Аналитический центр АФК представляет обзор казахстанского рынка страхования жизни за 2022 год.

Ключевые тенденции периода

-

За 2022 год ключевые показатели рынка страхования жизни показали заметный рост, за исключением объема страховых премий ввиду высокой базы прошлого года.

-

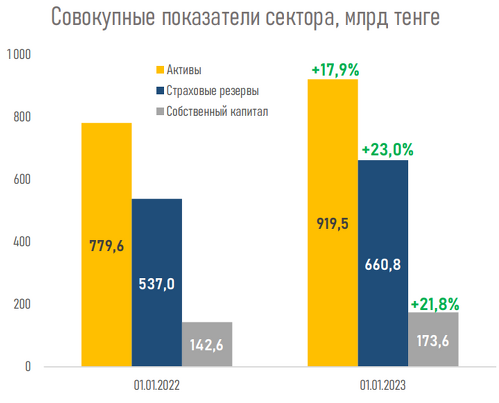

Активы КСЖ увеличились до ₸919,5 млрд (+₸139,9 млрд, или 17,9%) и составили 44,5% от суммарных активов всего страхового рынка.

-

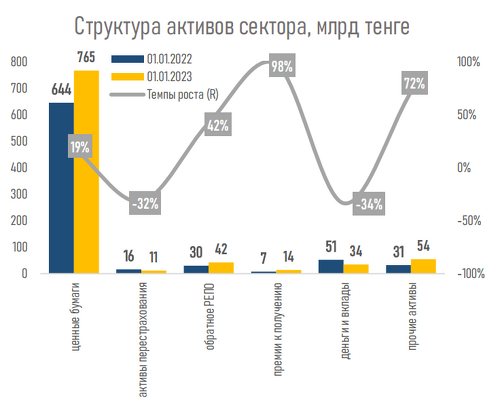

В структуре активов наибольшую долю по-прежнему занимают ценные бумаги (83,2%), объём которых на 1 января 2023 года составил ₸765,1 млрд (+₸120,6 млрд).

-

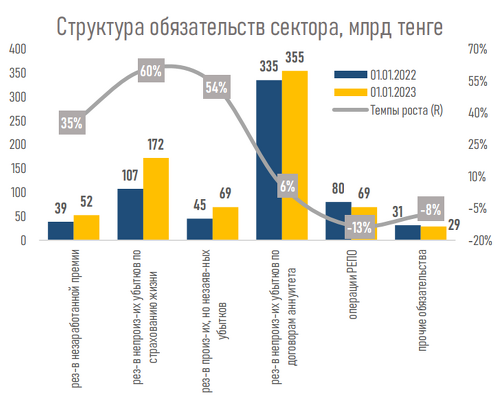

Обязательства КСЖ по итогам 2022 года составили ₸745,9 млрд, увеличившись с начала года на 17,1% (+₸108,8 млрд), в основном за счет увеличения резервов не произошедших убытков по договорам страхования жизни (+60,1%, или ₸64,6 млрд).

-

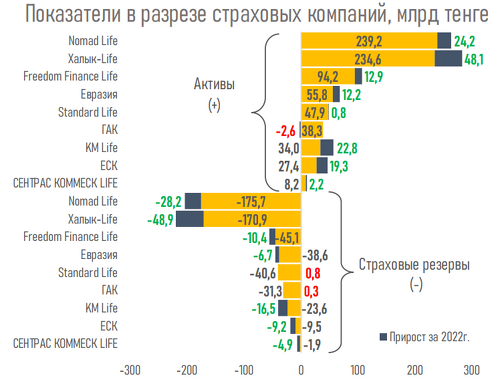

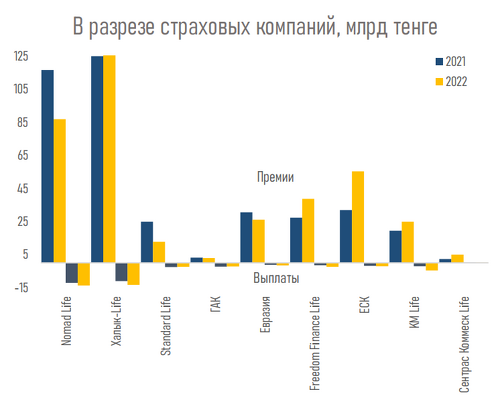

Концентрация в секторе всё так же умеренная: 71% рынка страхования жизни по активам занимают три крупные компании: Халык-Life, Nomad Life и FFLife. При этом наиболее существенный прирост активов за год показали ЕСК и KM Life.

-

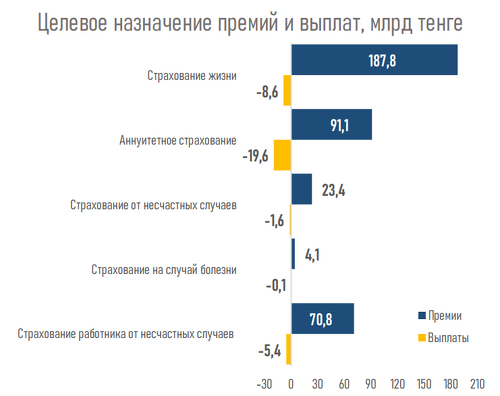

Страховые премии за год снизились на 0,8% на фоне сокращения объема премий по аннуитетному страхованию (−33,7% или ₸46,3 млрд). Однако рост премий по страхованию работников от несчастных случаев (+67,5% или ₸28,5 млрд) и страхованию жизни (+5,7% или ₸10,1 млрд) позволил частично нивелировать это снижение.

-

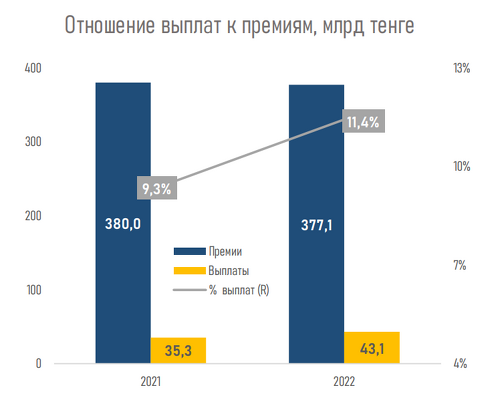

Объем выплат вырос на 22,1% за счет увеличения платежей по страхованию жизни (+35,9%), аннуитетному страхованию (+11,9%) и страхованию от несчастных случаев (+96,1%). В итоге соотношение выплат к премиям в сравнении с 2021 годом выросло с 9,3% до 11,4%.

-

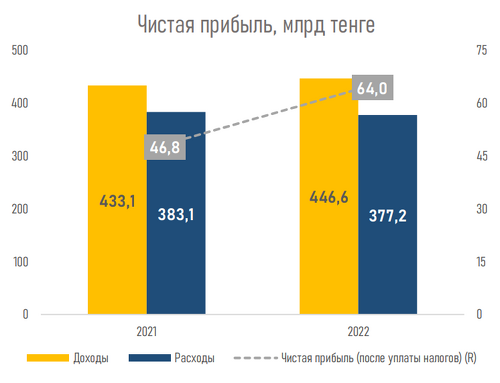

Несмотря на снижение доходов КСЖ от страховой деятельности (−1,8% или ₸6,5 млрд), чистая прибыль сектора за 2022 год составила ₸64,0 млрд (+36,7%) за счет роста доходов в виде вознаграждения по ценным бумагам (+33,1%, или ₸17,0 млрд) и сокращения расходов по выплате комиссионного вознаграждения (−31,5% или ₸30,2 млрд).

-

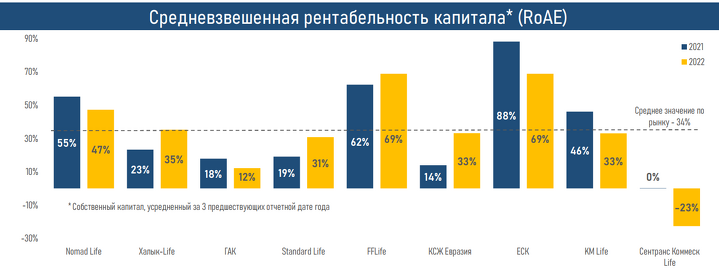

Рентабельность собственного капитала по рынку КСЖ незначительно снизилась — до 34,0% (36,2% за 2021 г.) вследствие увеличения объема нераспределенной прибыли в структуре собственного капитала.

Премии и выплаты

Краткие итоги периода

В 2022 году наблюдался существенный прирост балансовых показателей КСЖ, в том числе увеличение объема ценных бумаг, удерживаемых до погашения (активы), страховых резервов (обязательства) и нераспределенного дохода (капитал). При этом доходы КСЖ выросли за счет инвестиционной деятельности, включая вознаграждение по ценным бумагам и положительную курсовую разницу.

Между тем страховые премии практически полностью достигли уровня прошлого года. Однако если в 2021 году прирост был обеспечен «бумом» аннуитетного страхования (+77,0%), то в 2022 году на первый план вышло обязательное страхование работников от несчастных случаев (+67,5%) и страхование жизни (+5,7%).

Увеличение выплат в секторе страхования жизни было связано с закономерным ростом выплат по аннуитетному страхованию (+11,9%), а также с заметным приростом по страхованию жизни (+35,9%) и страхованию от несчастных случаев (+96,1%).

Поддержку КСЖ оказали законодательные изменения, принятые в июле 2022 года, одним из ключевых моментов которых стало расширение линейки страховых продуктов. Так, впервые на казахстанском рынке появился образовательный накопительный страховой продукт с субсидией государства, а также предусмотрена возможность объединения пенсионных накоплений супругов для обеспечения пожизненных выплат им обоим.

Также в целях повышения доверия населения к страховым продуктам реформирована инфраструктура, обеспечивающая гарантии выплат и урегулирование споров. Застрахованным предоставлена полная гарантия Фонда гарантирования страховых выплат по всем обязательным и социально значимым классам страхования.

Таким образом, с учетом динамики показателей КСЖ по итогам 2022 года, постепенного повышения интереса к продуктам страхования жизни, а также дальнейшей цифровизации отрасли, в текущем году сохраняется потенциал для дальнейшего роста сектора.