KMF и BNK Finance стали банками. Какая ситуация на рынке МФО в Казахстане теперь?

Микрофинансовый рынок всё активнее смещается в сторону розничных займов

Две казахстанские МФО летом текущего года завершили свое преобразование в банки — KMF, крупнейшая микрофинансовая организация страны, и BNK Finance Kazakhstan, МФО, входящая в топ-15 крупнейших кредиторов в секторе, напоминает Finprom.kz.

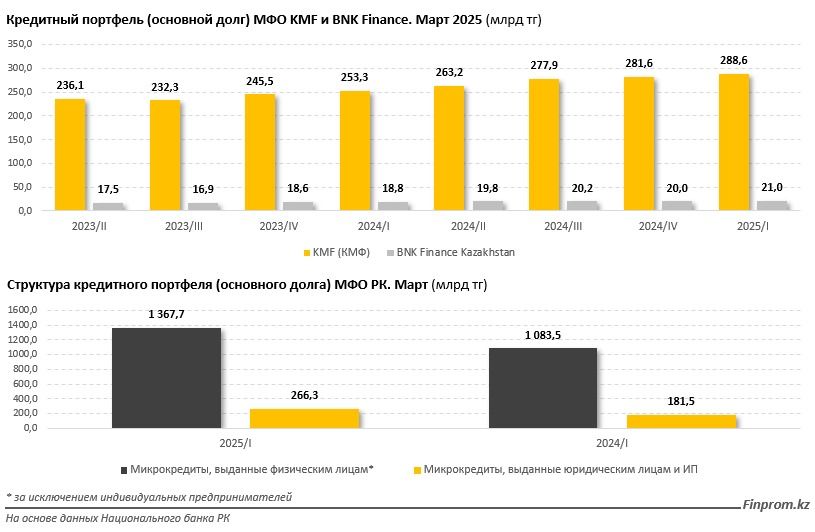

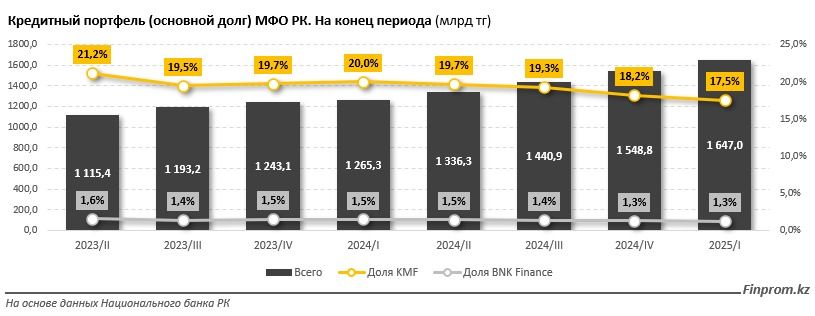

Всего на рынке РК на конец марта 2025 года работали 213 МФО, чей совокупный кредитный портфель составлял 1,65 трлн тенге — на 6,3% больше, чем в прошлом квартале, и сразу на 30,2% больше по сравнению с мартом 2024-го.

На долю KMF в кредитном портфеле МФО РК приходилось 17,5% (в марте 2024 года — 20%), на долю BNK Finance — 1,3%, что также весьма внушительно с учетом количества игроков на рынке микрокредитования.

С уходом KMF и BNK Finance Kazakhstan лидерами среди МФО РК стали организации, работающие в сфере автокредитования — «Тойота Файнаншл Сервисез Казахстан» и MyCar Finance, чьи кредитные портфели на конец марта 2025 года составляли 216,6 млрд и 166,5 млрд тенге соответственно.

Тройку лидеров замыкает «ОнлайнКазФинанс» с брендом Solva (139,5 млрд тенге), также изъявивший желание преобразоваться в банк. Однако для этого требуется разрешение регулятора, которого у этой МФО пока нет. Стоит отметить, что Solva, как и KMF, является «универсальной» МФО, кредитующей как бизнес, так и физических лиц.

Впрочем, даже без учета преобразования двух МФО рынок микрокредитования в последнее время сместился в сторону автокредитования и займов «до зарплаты». Так, МФО Lending and Financy Technologies с брендом DengiClick, выдающее займы «до зарплаты», после ухода KMF попало в топ-5 кредиторов на рынке. В топ-20 также вошли еще четыре МФО онлайн-кредитования. Более того: компании, выдающие займы «до зарплаты», стабильно входят в списки лучших по полученной чистой прибыли, а МФО «Робокэш.кз» с брендом Zaimer и вовсе является абсолютным лидером вот уже несколько лет, замыкая при этом по объему кредитного портфеля топ-10 МФО РК.

Поговорим об ушедших в банковский сектор компаниях. Кредитный портфель KMF на конец марта текущего года составлял 288,6 млрд тенге — на 2,5% больше по сравнению с предыдущим кварталом и на 13,9% больше, чем в конце I квартала 2024-го. Портфель BNK Finance Kazakhstan составлял 21 млрд тенге, увеличившись за квартал на 4,9%, за год — на 11,6%.

Обе МФО работали преимущественно с бизнесом. У KMF более 90% кредитного портфеля приходилось на займы, выданные юридическим лицам и сельскохозяйственным предприятиям, а потребительские кредиты составляли менее 10%. Модель BNK Finance Kazakhstan также была ориентирована на бизнес. После преобразования в банки эти компании также продолжат работать преимущественно с малым и средним бизнесом.

Однако предприниматели, для которых микрофинансовые организации являются единственным источником финансирования, могут столкнуться с серьезными проблемами при поиске средств для развития действующего бизнеса или открытия нового дела. Действующие клиенты KMF и BNK Finance Kazakhstan продолжат обслуживаться у них, но уже как клиенты банков, в то время как предприниматели, которые ранее к ним не обращались, могут столкнуться с более жестким относительно рынка микрофинансирования процессингом.

Для справки: на конец I квартала текущего года в структуре кредитного портфеля МФО РК микрокредиты, выданные юридическим лицам и ИП, заняли лишь 16,2%, или 266,3 млрд тенге, остальное пришлось на микрокредиты физическим лицам. С уходом с рынка микрофинансирования KMF и BNK Finance Kazakhstan доля розничных микрозаймов может стать более внушительной, а рынок МФО продолжит всё сильнее отдаляться от своей изначальной миссии поддержки малого бизнеса.