Аналитики: индекс экономических настроений в РК — лучший за 4 квартала

У потребителей постепенно уходит весенняя тревожность, вызванная паводками

Исследовательская компания United Research Technologies Group (URTG) выпустила исследование, посвященное оценке экономических настроений (Economic Sentiment Indicator, ESI) на казахстанском рынке. Оценка произведена на основании результатов опросных исследований потребительской уверенности населения (CCI) и деловой активности малого и среднего бизнеса (МСБ) по итогам II квартала 2024 года. ESI, являясь опережающим индикатором, также охватывает ожидания участников рынка на кратко- и среднесрочную перспективу.

Результаты исследования демонстрируют заметное квартальное восстановление в уверенности потребителей и улучшения в условиях ведения бизнеса после серьезной просадки в начале года. Так, ESI по итогам II квартала поднялся до 16,4 балла из 24 возможных, с приростом за квартал на 5,4 балла. Это лучший результат за последние четыре квартала непрерывных замеров экономических настроений по методике URTG.

Квартальная динамика экономических настроений

По сравнению с I кварталом улучшилась ситуация с бизнес-барьерами (в том числе за счет роста спроса, улучшения условий кредитования). Наблюдался рост денежной массы населения (быстродоступные средства за счет потребительских кредитов). Это позволило отраслям, более всего ориентированным на конечное потребление, выйти на довольно высокий уровень своей деловой активности (сельское хозяйство, услуги и торговля). Одновременно с этим на предприятиях промышленности и строительства не случился эффект сезонного прорыва. Более того, в промышленности продолжился ниспадающий тренд.

Во II квартале индекс деловых настроений поднялся до 66,9 пункта (выше 50 пунктов — оптимизм, ниже — пессимизм), композитный индекс деловой активности — до 60,5 пункта. Участники рынка еще в начале года закладывали двукратный квартальный рост операционной деятельности. Наиболее сильное влияние на деловые индексы оказал рост выручки, что также подтверждается данными официальной статистики (рост розничной торговли: +20% за квартал и оптовой: +18,3%). Хотя по сравнению со II кварталом прошлого года фиксируется спад (-5,1%). Также вызывает обеспокоенность годовое замедление темпов реализации физического объема, что на фоне роста оборотов в денежном выражении указывает на усиление инфляционных процессов.

Уверенность потребителей, выражаемая через индекс CCI, показывает стабильный тренд на восстановление. Постепенно стали уходить весенние стресс и тревожность, с достижением в летние месяцы наилучших показателей по спокойствию в этом году. Так, в июле был достигнут 7-месячный максимум индекса CCI (104,2 пункта), что значительно выше «паводкового» марта (95,1 пункта).

Основой причиной роста уверенности потребителей послужило снижение инфляционного давления, особенно на социально значимые потребительские товары. Это привело к снижению ощущаемой (-1,5 п. п., до 11,5%) и ожидаемой (-0,6 п. п., до 8,2%) инфляции, рассчитываемых URTG на основании результатов опроса населения.

В зоне пессимизма сохраняется индекс безработицы (72,2 из 100 пунктов): рост безработицы ожидают 41,5% (за улучшение — всего 13,8%).

Показатели безработицы

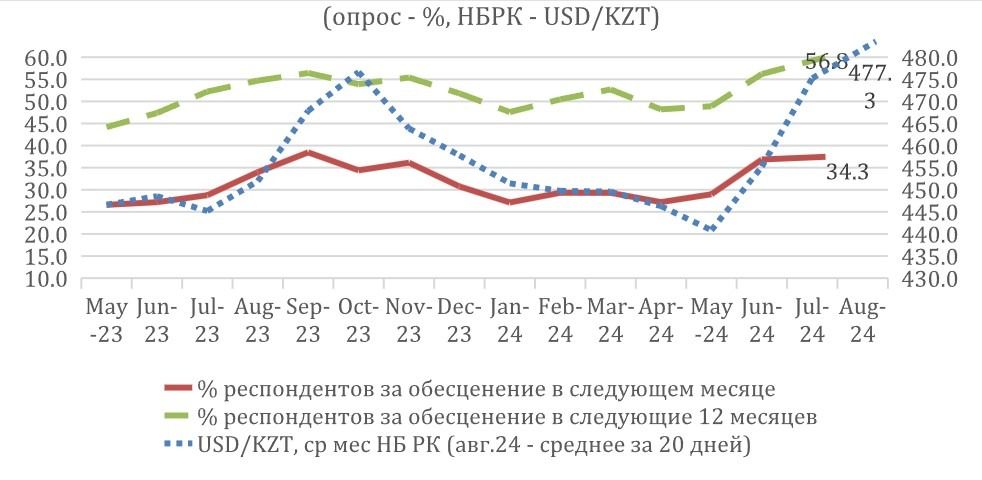

К тому же 56,8% опрошенных ожидают ослабления тенге в горизонте одного года, а 34,3% — одного месяца.

Курс USD/KZT и ожидания населения в горизонте одного и 12 месяцев

77,9% опрошенных не планируют обращаться за кредитами в ближайшие 12 месяцев, с сохранением пессимизм в части готовности к крупным покупкам (73 пункта из 100). На фоне этого рост потребительского кредитования (НБРК: +6% за квартал, до 11,6 трлн тенге, или 63,2% от всех кредитов населению) может указывать на вынужденное обращение за кредитами ввиду обесценения доходов населения.

Таким образом, несмотря на положительную динамику в уверенности потребителей и улучшение в бизнес-среде, присутствуют факторы, которые могут стать триггерами снижения экономических настроений казахстанцев в ближайшей перспективе. Это слабое материальное положение населения, снижение рентабельности бизнеса, рост обеспокоенности экономической ситуацией в стране, сохраняющееся инфляционное давление, зависимость от заемных средств и рост задолженности.